RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Согласно отчету Минтруда, количество обращений за пособиями по безработице за прошлую неделю сократилось на 9000, несмотря на то, что эксперты, опрошенные агентством Bloomberg, не ожидали позитивных изменений по этому показателю.

• ЕЦБ сохранил рекордно-низкую ключевую ставку, пересмотрев прогноз по росту ВВП ЕС в лучшую сторону.

• Российские площадки, после биржевого ралли накануне, смогли несколько сократить свое отставание от сектора развивающихся рынков.

Америка:

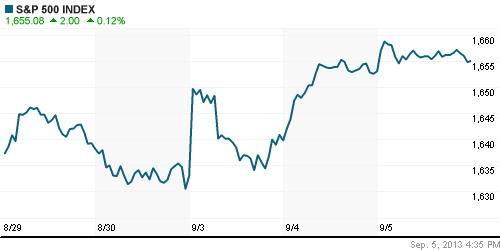

• Биржевые торги на фондовых площадках США завершились скромным ростом основных индексов. Аптренд на Уолл-Стрит сохраняется на протяжении последних 3 торговых сессий.

• Источников позитивных настроений послужила публикация макроэкономических данных. Согласно еженедельному отчету Минтруда США, количество обращений за пособиями по безработице в минувшую неделю сократилось с 332,000 до 323,000, вопреки прогнозам экспертов, которые не ожидали изменений по этому показателю. Индекс деловой активности в непроизводственном секторе ISM вырос в августе с 56,0п до 58,6п, тогда как эксперты, опрошенные агентством Bloomberg, прогнозировали снижение индикатора до значения 55,2п.

• Тем не менее, активность покупок американских бумаг была существенно ограничена опасениями возможного военного вторжения в Сирию со стороны США, обсуждение по которому должно состояться в ходе завтрашнего саммита G20 в Санкт-Петербурге.

• В отраслевом разрезе, лучше рынка чувствовали себя бумаги высокотехнологичных, нефтедобывающих и финансовых компаний.

DOW: +0,04%

DOW: +0,04%

S&P500: +0,12%

NASDAQ: +0,27%

Pre-Market: -0,11%

Pre-Market: -0,11%

Европа:

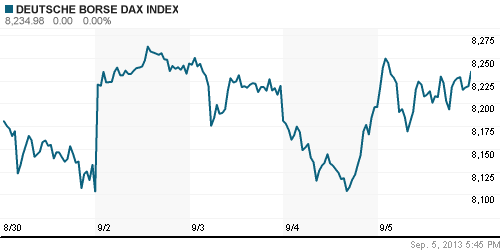

• Биржевые индексы крупнейших фондовых площадок единой Европы прибавили в четверг в диапазоне 0,5%-1% на позитивном новостном фоне.

• Центральные банки Европы и Англии сохранили ключевые ставки на рекордно низких уровнях 0,5%. А глава ЕЦБ Марио Драги в ходе своей пресс-конференции отметил, что регулятор намерен придерживаться мягкой монетарно-денежной политики в течение «длительного периода времени».

• Помимо того, ЕЦБ пересмотрел прогноз по росту ВВП Еврозоны, ожидая, что показатель по итогам 2013 года сократиться на 0,3%, а не 0,6%, как предполагалось ранее.

• Локомотивом роста региональных бенчмарков выступили бумаги автомобильного и телекоммуникационного секторов.

DAX: +0,48%

FTSE 100: +0,89%

FTSE 100: +0,89%

Азия:

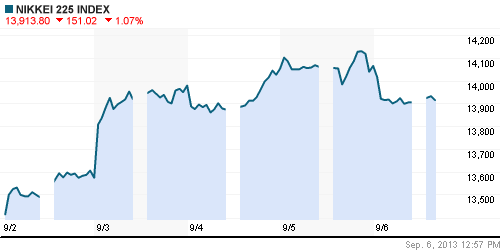

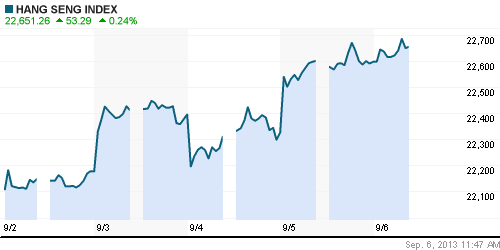

• Фондовые рынки Азиатско-тихоокеанского региона с утра, преимущественно, снижаются в пределах 1%.

• Трейдеры фиксируют позиции в рисковых активах после 6 сессий непрерывного роста в преддверии публикации данных по безработице в США. Эксперты отмечают, что если данные окажутся позитивными, то ФРС США станет ближе к решению о сворачивании стимулирующих программ национальной экономики.

• Наиболее заметный снижение отмечается среди бумаг экспортоориентированных и девелоперских компаний.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): -1,13%

Hang Seng Index (Hong Kong): +0,19%

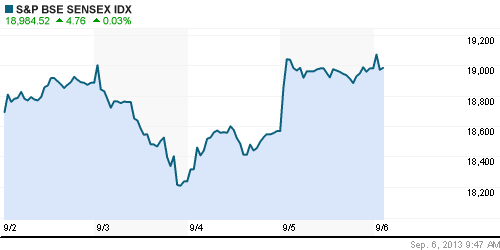

BSE SENSEX (India): +0,03%

Развивающиеся рынки:

• Российские площадки несколько сократили свое отставание от других развивающихся рынков.

BRIC: +1,98%

MSCI EM: +1,05%

MSCI EM Eastern Europe: +1,43%

MSCI EM Latin America: +1,49%

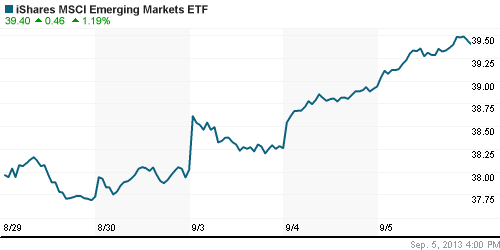

iShares MSCI Emerging Markets Index (EEM): +1,19%

Templeton Russia and East European Fund Inc. (TRF): +0,72%

Market Vectors Russia SBI (RSX): +2,89%

АДР (на торгах в США):

• АДР на акции российских компаний существенно подросли на фоне позитивной динамики американских фондовых площадок. Локомотивом роста выступили производные Газпрома и Мечела.

MTL – Mechel ADR: +4,42%

MBT – Mobile TeleSystems ADR: +2,86%

LUKOY – LUKOIL ADR: +3,02%

OGZPY – GAZPROM ADR: +5,82%

NILSY – NORILSK ADR: +3,73%

Нефть, сырьевые товары, драгоценные металлы:

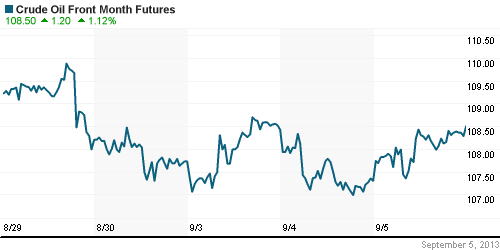

• Нефтяные цены подросли на 1% после публикации отчета от Американского института нефти, согласно которому запасы нефтепродуктов в США сократились за прошедшую неделю на 1,8млн баррелей до минимальных значений за последние полтора года.

NYMEX Light Crude Oil: 108,37 (+1,06%)

Сегодня утром фьючерсы на нефть: +0,01%

FOREX и валютный рынок:

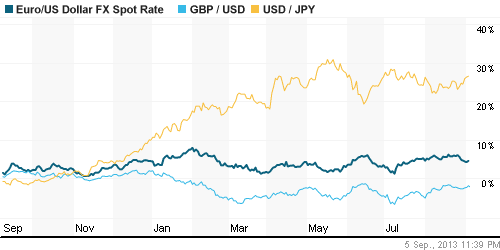

• Котировки валютной пары EUR/USD снизились до отметки 1,31.

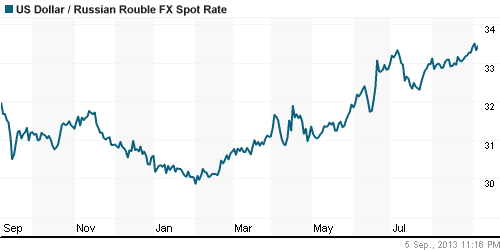

• Рубль продолжает оставаться вблизи минимальных годовых значений по отношению к доллару и евро.

Ликвидность:

• Ставки снижаются, но все ещё остаются за рамками своих комфортных значений.

MosPrime Rate (over night): 6,19% (-0,01 пп)

Экономический календарь (время мск.):

• 10:00 – Торговый баланс Германии (Trade Balance)

• 11:00 – Индекс цен на дома в Великобритании Halifax (Halifax HPI)

• 12:30 – Объём промышленного производства в Великобритании (Industrial Production)

• 14:00 – Объём промышленного производства в Германии (Industrial Production)

• 16:00 – Выступление президента ФРБ Чикаго Чарльза Эванса

• 16:30 – Уровень безработицы в США (Unemployment Rate)

• 16:30 – Число рабочих мест вне сельскохозяйственного сектора США (Non-Farm Employment Change)

• 21:30 – Выступление президента ФРБ Канзас-Сити Эстер Джордж

Макроэкономика, инфраструктура, компаний:

• У МВФ появились новые фавориты. МВФ сделал ставку на нового лидера в глобальной экономике: развивающиеся рынки уступают развитым, теперь они становятся мировым двигателем. (Ведомости)

• У банков падает планка. Государство начинает жесткую борьбу с дорогими кредитами для населения. Поправки к законодательству, уже направленные на согласование в Минфин, предполагают, что ЦБ будет рассчитывать средние ставки по разным видам ссуд (пока исключая ипотеку и автокредиты) и устанавливать допустимые максимальные отклонения. Однако принудительное снижение ставок может не только охладить перегретый рынок потребительского кредитования, но и замедлить экономический рост страны в краткосрочной перспективе. (Коммерсант)

• Российский авторынок обогнал Германию. Несмотря на падение продаж, российский авторынок в августе мог стать крупнейшим в Европе, полагают аналитики «Автостата». По прогнозам агентства, в прошлом месяце в России было продано не менее 235 тыс. автомобилей — на 44 тыс. больше, чем на традиционно крупнейшем в Европе рынке Германии. (Коммерсант)

• Почему «Уралкалий» отказался от продаж через БКК. «Ведомости» выяснили, из-за чего гендиректор «Уралкалия» Владислав Баумгертнер сидит в белорусской тюрьме, а Сулейман Керимов объявлен в международный розыск. (Ведомости)

• Обама подтвердил на саммите G20, что выход из программы количественного смягчения будет осуществляться постепенно – Силуанов. Министр финансов сообщил об этом на брифинге по итогам первого дня работы саммита. (ИТАР-ТАСС)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как нейтральные.

Технический анализ (тренды):

• Краткосрочно: индексы РТС и ММВБ торгуются в зоне поддержки.

• Среднесрочно: Индексы РТС и ММВБ опустились в зону среднесрочной поддержки.

• Долгосрочно: Рынок в нижней зоне широкого коридора консолидации.

Нет комментариев

на “Участники мировых фондовых рынков находятся в ожидании главного события торговой недели – публикации данных по безработице в США за август.”

Подписка на комментарии к этому посту по Atom/RSS.