RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

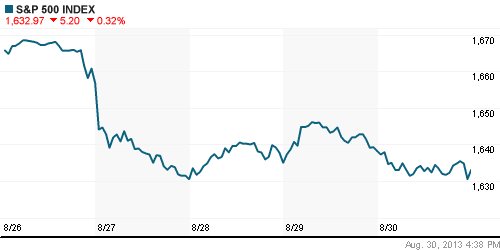

• Торги на фондовой секции американской биржи сегодня будут проходить в штатном режиме.

• Фьючерс на индекс S&P500 прибавил порядка 1%, несмотря на выходной в США.

• Российские площадки снова в аутсайдерах сектора развивающихся рынков из-за снижения нефтяных цен.

Америка:

• Фондовая секция американской биржи была закрыта для торгов из-за празднования Дня Труда (Labor Day).

• Тем не менее, фьючерс на индекс широкого рынка S&P500 сумел прибавить 0,7% после выхода обнадеживающей статистики из Китая и Европы.

DOW: 0,00%

DOW: 0,00%

S&P500: 0,00%

NASDAQ: 0,00%

Pre-Market: +0,30%

Pre-Market: +0,30%

Европа:

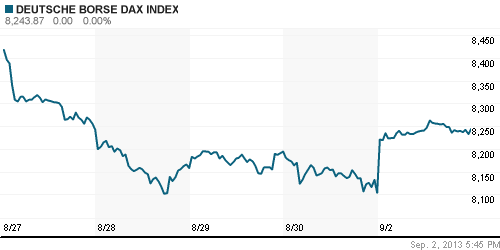

• Биржевые индексы крупнейших фондовых площадок Старого Света в понедельник уверенно прибавили на фоне публикации позитивных макроэкономических данных.

• Индексы деловой активности в производственном секторе Испании и Великобритании выросли до 51,1п и 57,2п соответственно, оказавшись лучше ожиданий экспертов, опрошенных агентством Bloomberg, которые предрекали рост показателей до 50,1п и 55,2п.

• Локомотивом роста региональных бенчмарков выступили бумаги горнорудных и телекоммуникационных компаний, тогда как акции нефтедобывающего сектора продолжили снижаться на фоне коррекции нефтяных котировок.

DAX: +1,74%

FTSE 100: +1,45%

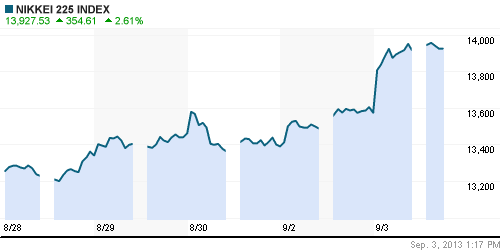

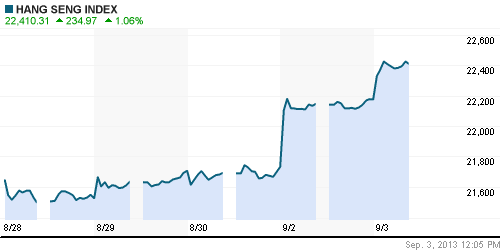

Азия:

• Фондовые рынки Азиатско-тихоокеанского региона преимущественно растут, реагируя на подъем промышленности в странах Евросоюза и КНР.

• Кроме того, позитивные настроения участников рынка поддерживаются ослаблением напряженности на Ближнем Востоке.

• Лидерами роста в ходе торговой сессии выступают акции промышленных и финансовых компаний.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): +2,54%

Hang Seng Index (Hong Kong): +0,98%

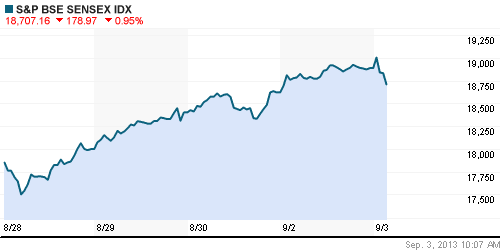

BSE SENSEX (India): -0,96%

BSE SENSEX (India): -0,96%

Развивающиеся рынки:

• Российские площадки снова отстают от динамики сектора развивающихся рынков из-за стремительного снижения нефтяных цен.

BRIC: +1,46%

MSCI EM: +0,94%

MSCI EM Eastern Europe: +0,27%

MSCI EM Latin America: 1,43%

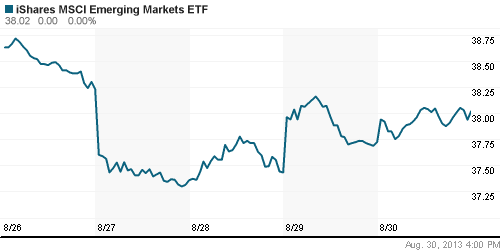

iShares MSCI Emerging Markets Index (EEM): 0,00%

Templeton Russia and East European Fund Inc. (TRF): 0,00%

Market Vectors Russia SBI (RSX): 0,00%

АДР (на торгах в США):

• Торги АДР на акции российских компаний в понедельник не проводились.

MTL – Mechel ADR: 0,00%

MBT – Mobile TeleSystems ADR: 0,00%

LUKOY – LUKOIL ADR: 0,00%

OGZPY – GAZPROM ADR: 0,00%

NILSY – NORILSK ADR: 0,00%

Нефть, сырьевые товары, драгоценные металлы:

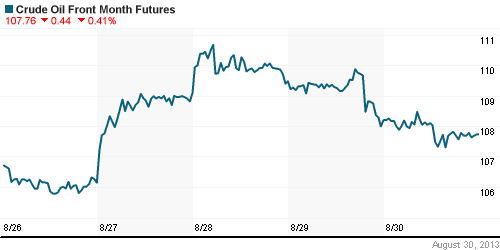

• Нефтяные цены продолжают корректироваться с тех пор, как страны НАТО отказались участвовать в военной кампании против Сирии.

NYMEX Light Crude Oil: 106,82 (-0,77%)

Сегодня утром фьючерсы на нефть: -0,15%

FOREX и валютный рынок:

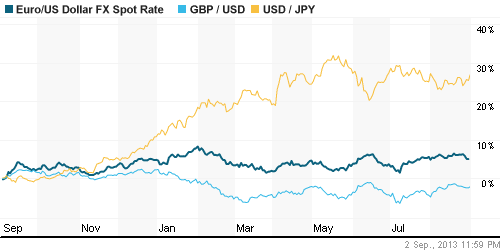

• Котировки валютной пары EUR/USD консолидируются возле отметки 1,32.

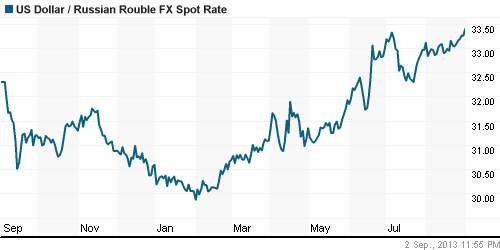

• Рубль продолжает торговаться возле своих минимальных значений, реагируя на снижение нефтяных котировок

Ликвидность:

• Ставки остаются за рамками своих комфортных значений.

MosPrime Rate (over night): 6,35% (+0,04 пп)

Экономический календарь (время мск.):

• 13:00 – Индекс цен производителей Еврозоны (PPI)

• 17:00 – Индекс деловой активности в производственном секторе США, рассчитываемый Markit (Manufacturing PMI)

• 18:00 – Индекс деловой активности в производственном секторе США (ISM Manufacturing PMI)

• 18:00 – Расходы на строительство в США (Construction Spending)

Макроэкономика, инфраструктура, компаний:

• Двухдневная отсрочка расчетов уменьшила обороты на бирже. Биржа запустила торги в едином режиме T+2, хотя не обошлось и без накладок. Клиенты некоторых брокеров потеряли доступ к торгам, а изменения котировок части акций отражались некорректно. (Ведомости)

• Италия ввела полноценный «налог Тобина». Теперь платить за финансовые операции должны высокочастотные трейдеры и любители торговать деривативами на акции. (Ведомости)

• Японская Itochu готова сотрудничать с “Газпромом” по проекту “Южный поток”. В рамках проекта “Голубой поток” компания выступала поставщиком труб. (ИТАР-ТАСС)

• АвтоВАЗ продолжает падать. Продажи АвтоВАЗа продолжили снижение: в августе реализация автомобилей под брендом Lada на внутреннем рынке снизилась на 23,5%, а с учетом экспорта падение достигло 24%. Отрицательную динамику АвтоВАЗ сохраняет из-за общего спада продаж на рынке и замены модельной линейки. (Коммерсант)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как нейтральные.

Технический анализ (тренды):

• Краткосрочно: индексы РТС и ММВБ торгуются в зоне поддержки. По осцилляторам сформировалась бычья дивергенция.

• Среднесрочно: Индексы РТС и ММВБ опустились в зону среднесрочной поддержки.

• Долгосрочно: Рынок в нижней зоне широкого коридора консолидации.

Один комментарий

на “Участники мировых рынков позитивно реагируют на рост промышленности в КРН и странах Евросоюза.”

Подписка на комментарии к этому посту по Atom/RSS.

Промышленности в КРН