RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

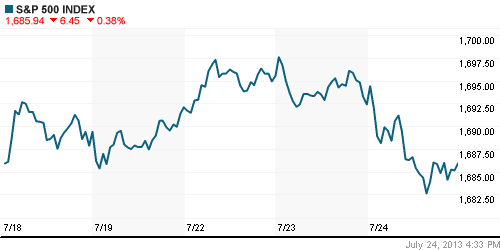

• Индекс S&P500 достиг психологически важной отметки 1700п.

• Акции Apple прибавили в совокупности более 8% после того, как компания отчиталась о рекордных продажах флагманского смартфона Iphone5 в количестве 34,5млн штук.

• Российские рынки оказались в авангарде снижения всего сектора развивающихся рынков.

Америка:

• Фондовые торги на биржевых площадках США завершились в среду на отрицательной территории. Основные индексы понесли скромные потери в пределах 0,4%

• Участники рынка активно фиксировали позиции в рисковых активах после того, как индекс S&P500 достиг психологически важной отметки 1700п, даже несмотря на публикацию позитивных данных по экономике США.

• Индекс деловой активности в производственном секторе, рассчитываемый компанией Markit, вырос с 51,9п до 53,2п, тогда как аналитики прогнозировали рост индикатора до уровня 52,5п. А продажи новых домов неожиданно поднялись на 8,2% до максимальных значений последних 5 лет.

• Существенно лучше рынка чувствовали себя акции Apple, прибавившие ещё 5% после выхода отчета о прибыли за второй квартал. Рост бумаг позволил высокотехнологичному индексу Nasdaq закрыться возле своих нулевых отметок.

• Наибольшим снижением отметился добывающий сектор на фоне стремительной коррекции нефтяных котировок.

DOW: -0,16%

DOW: -0,16%

S&P500: -0,38%

NASDAQ: +0,01%

NASDAQ: +0,01%

Pre-Market: -0,07%

Европа:

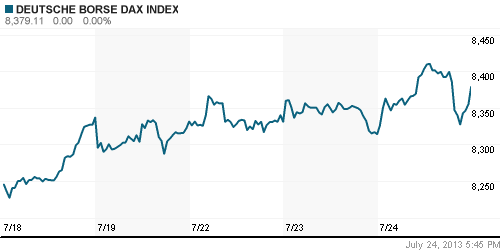

• Биржевые бенчмарки основных площадок Европы смогли сохранить уверенно позитивную динамику, несмотря на распродажи за Океаном.

• Ключевой идей роста рисковых активов оказалась публикация неожиданно сильных данных по сектору услуг и промышленному производству, как в самом ЕС, так и в отдельных его составляющих. Индекс деловой активности в сфере услуг Еврозоны вырос с 48,3п до 49,6п, тогда как аналитики, опрошенные Bloomberg, ожидали роста до 48,9п. Индекс деловой активности в производственном секторе Европы поднялся с 48,3п до максимального за последний год значения 50,1п.

• Локомотивом роста выступили акции промышленных компаний, среди которых крупнейший в мире автоконцерн Volvo прибавил более 5% после того, как представленные им результаты по прибыли за второй квартал превысили прогнозы экспертов.

DAX: +0,78%

DAX: +0,78%

FTSE 100: +0,35%

Азия:

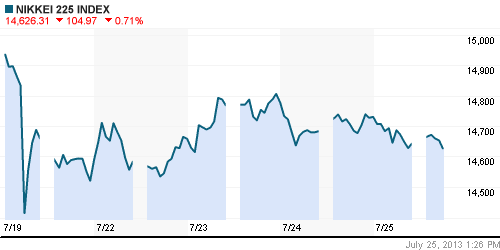

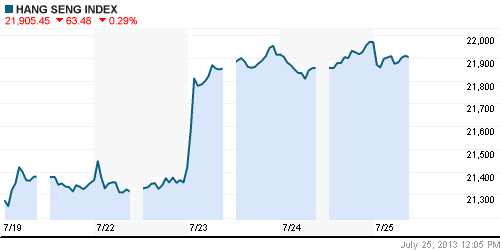

• Фондовые площадки Азиатско-тихоокеанского региона снижаются вторую сессию подряд. Региональные индексы теряют в пределах 0,7%.

• Инвесторы продают бумаги на фоне опасений того, что улучшение макроэкономической статистики в США может повлечь за собой сокращение мер по финансовому стимулированию американской экономики. Негативная динамика также поддерживается снижением сырьевых котировок и ростом доллара против основных валют.

• Акции экспортоориентированных и добывающих компаний снижаются опережающими темпами.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): -0,56%

Hang Seng Index (Hong Kong): -0,28%

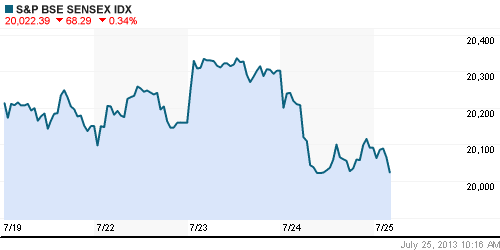

BSE SENSEX (India): -0,31%

Развивающиеся рынки:

• Российские и латиноамериканские площадки находятся в авангарде снижения развивающихся рынков .

BRIC: -0,51%

MSCI EM: -0,26%

MSCI EM Eastern Europe: -0,70%

MSCI EM Latin America: -0,97%

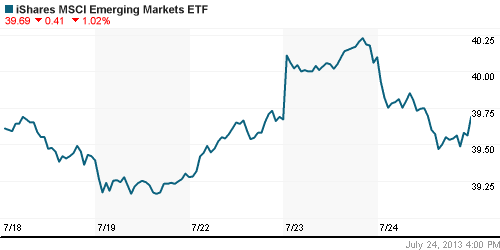

iShares MSCI Emerging Markets Index (EEM): -1,02%

Templeton Russia and East European Fund Inc. (TRF): -0,56%

Market Vectors Russia SBI (RSX): -0,88%

АДР (на торгах в США):

• Если не принимать во внимание зашкаливающую волатильность Мечела, то можно отметить, что АДР Газпрома снижаются опережающими темпами уже 3 сессию подряд.

MTL – Mechel ADR: -6,88%

MBT – Mobile TeleSystems ADR: -0,39%

LUKOY – LUKOIL ADR: -0,82%

OGZPY – GAZPROM ADR: -1,39%

NILSY – NORILSK ADR: -1,03%

Нефть, сырьевые товары, драгоценные металлы:

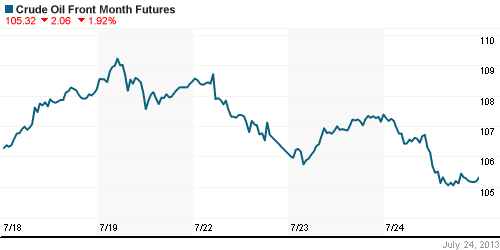

• Трейдеры активно распродавали нефтяные контракты после сообщения Минэнерго США о росте добычи «черного золота» до максимумов последних 22 лет. При этом еженедельные данные о запасах нефти и нефтепродуктов, которые сократились сильнее ожиданий, были рынком проигнорированы.

• С утра на электронных торгах снижение нефтяных цен продолжается.

NYMEX Light Crude Oil: 107,23 (-1,72%)

Сегодня утром фьючерсы на нефть: -0,37%

FOREX и валютный рынок:

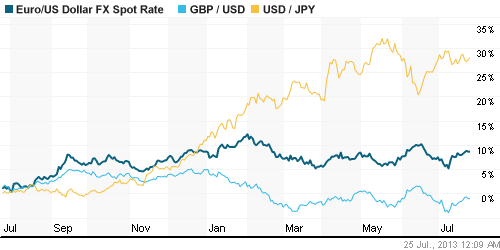

• Котировки валютной пары EUR/USD консолидируются возле уровня 1,32.

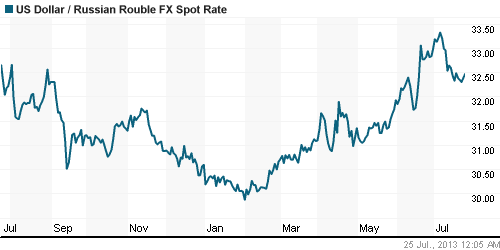

• Котировки пары рубль-доллар отошли от своего локального «дна».

Ликвидность:

• Ставки находятся за рамками своих комфортных значений.

MosPrime Rate (over night): 6,25% (0,00 пп)

Экономический календарь (время мск.):

• 12:00 – Индекс настроений в деловых кругах Германии Ifo (German Ifo Business Climate)

• 16:30 – Еженедельный отчет Минтруда по числу обращений за пособием по безработице в США (Unemployment Claims)

• 16:30 – Объём заказов на товары длительного пользования в США (Durable Goods Orders)

• 16:45 – Выступление министра финансов США Джека Лью

Макроэкономика, инфраструктура, компаний:

• Ралли сырьевых цен закончилось. Главные факторы — замедление Китая и возможное изменение политики ФРС. (Ведомости)

• Минэкономразвития подготовило меры по ускорению экономического роста. Нужно предложить государственные деньги в разных видах: кредиты, госгарантии, средства ФНБ. (Ведомости)

• Российский СПГ теряет рынок Японии. Российским госкомпаниям, рассматривающим Японию как перспективный рынок сбыта газа, возможно, придется скорректировать планы. Эта страна, закупающая треть мирового объема сжиженного природного газа (СПГ), может заметно снизить спрос при возобновлении работы АЭС, остановленных в 2011 году после аварии на “Фукусиме-1″. В июне было запущено всего два из 50 блоков, но закупки СПГ в Японии уже снизились на 3%, перезапуск еще десяти реакторов в Токио обсудят в сентябре. Если решение будет положительным, падение спроса на СПГ по итогам года может составить до 10%. (Коммерсант)

• “Газпром” начал отключение должников. Из-за долгов коммунальных предприятий “Газпром” отключил поставки газа уже в двух регионах — Северной Осетии и Дагестане. Долг ЖКХ перед монополией уже сопоставим с семилетней инвестпрограммой “Газпрома” в газификацию регионов. Но должники не готовы признавать все претензии “Газпрома”. А к зиме поставки придется возобновить: отключать котельные в отопительный период запрещается. (Коммерсант)

• Без четверти комиссия. Московская биржа запускает программу повышения лояльности брокеров. Участники рынка, активно торгующие на рынке акций в новом режиме T+2, смогут уже по итогам августа получить обратно четверть комиссии, уплаченной бирже. В условиях плохого рынка, растущей доли Лондонской биржи в объемах торгов российскими акциями и расходов, которые понесли брокеры на переход на новый режим торгов, предложение биржи участники рынка оценивают как своевременное. (Коммерсант)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как нейтральные.

Технический анализ (тренды):

• Краткосрочно: индексы РТС и ММВБ торгуются в зоне поддержки. По осцилляторам сформировалась бычья дивергенция.

• Среднесрочно: Индексы РТС и ММВБ опустились в зону среднесрочной поддержки.

• Долгосрочно: Рынок в нижней зоне широкого коридора консолидации.

Нет комментариев

на “Участники мировых фондовых рынков опасаются сокращения стимулирующих программ на фоне публикации сильных макроэкономических данных.”

Подписка на комментарии к этому посту по Atom/RSS.