RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Инвесторы продолжают покупать рисковые активы на решении ФРС США и Банка Японии сохранить стимулирующие программы в прежнем объеме.

• Индексы S&P500 и DJIA30 обновили свои исторические максимумы.

• Ключевой идей сегодняшнего дня станет публикация отчетов JP Morgan и Wells Fargo за второй квартал до открытия торгов в США.

Америка:

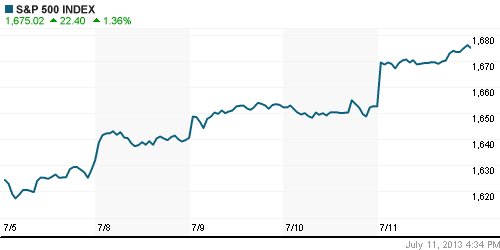

• Торги на Уолл-Стрит в четверг завершились обновлением исторических максимумов по индексам S&P500 и DJIA30.

• Лейтмотивом роста американских бумаг стало решение членов Федрезерва о сохранении мер финансового стимулирования национальной экономики в прежнем объеме, а также публикация слабых данных по безработице США.

• Количество обращений за пособиями по безработице в США за последнюю неделю увеличилось с 344,000 до 360,000, тогда как эксперты прогнозировали снижение до 342,000. Тем не менее, негативная статистика только подстегнула покупки в рисковых активах, поскольку наиболее вероятной предпосылкой для сворачивания программы по выкупу активов QE3 станет именно улучшение ситуации с занятостью в США.

• Локомотивом роста выступили акции высокотехнологичных, горнорудных, энергетических и девелоперских компаний.

DOW: +1,11%

DOW: +1,11%

S&P500: +1,36%

NASDAQ: +1,63%

Pre-Market: -0,09%

Pre-Market: -0,09%

Европа:

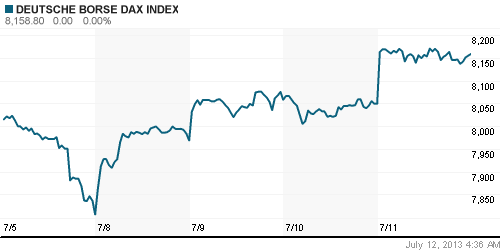

• Биржевые индексы крупнейших фондовых рынков Европы выросли до максимальных значений последних 5 недель, прибавив в среднем от 0,5% до 1,5%.

• Позитивные настроения инвесторов поддержало вчерашнее выступление главы ФРС Бена Бернанке, в ходе которого он заявил что Федрезерв будет сохранять прежние объемы выкупа гособлигаций с открытого рынка до тех пор пока экономика США не продемонстрирует признаки устойчивого роста.

• Наибольшим спросом в течение сессии пользовались бумаги финансовых, добывающих, а также девелоперских компаний.

DAX: +1,14%

FTSE 100: +0,59%

Азия:

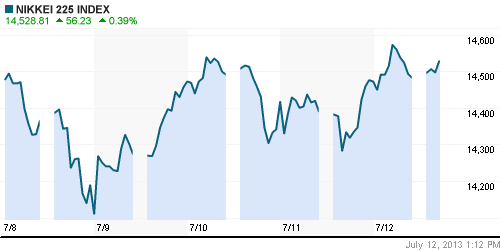

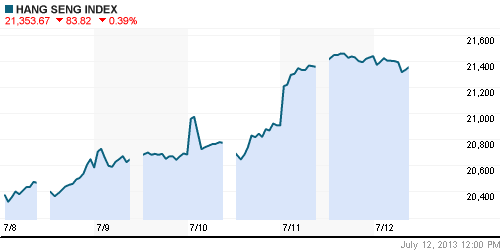

• Фондовые рынки Азиатско-тихоокеанского региона растут вслед за площадками «Старого» и «Нового» света.

• Ключевой идеей роста остается сохранение стимулирующих программ ЦБ Японии и ФРС США в отношении своих национальных экономик. Тем не менее, активность покупателей с утра весьма ограничена, поскольку часть инвесторов фиксирует длинные позиции перед выходными.

• Позитивная динамика поддерживается в акциях банков, а также производителях автомобильной техники и бытовой электроники.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): 0,00%

Hang Seng Index (Hong Kong): -0,21%

Hang Seng Index (Hong Kong): -0,21%

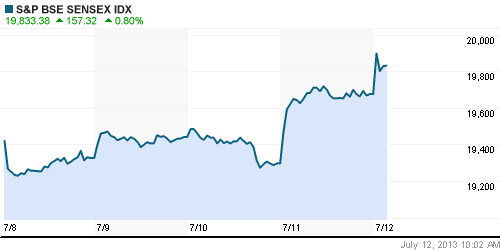

BSE SENSEX (India): +0,80%

Развивающиеся рынки:

• Российский фондовый рынок оказался в авангарде биржевого ралли, которое прокатилось по всем развивающимся площадкам.

BRIC: +2,97%

MSCI EM: +2,98%

MSCI EM Eastern Europe: +3,47%

MSCI EM Latin America: +2,24%

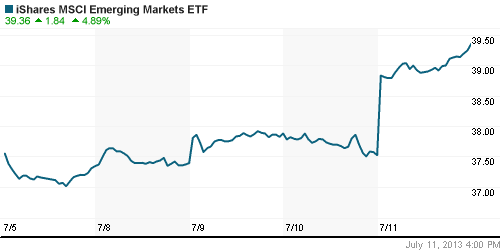

iShares MSCI Emerging Markets Index (EEM): +4,89%

Templeton Russia and East European Fund Inc. (TRF): +3,53%

Market Vectors Russia SBI (RSX): +4,93%

АДР (на торгах в США):

• АДР на акции российских компаний существенно прибавили на фоне позитивной динамики зарубежных рынков. Если не принимать во внимание стремительный рост перепроданных расписок Мечела, то наиболее устойчивую динамику среди остальных демонстрируют АДР «Народного достояния».

MTL – Mechel ADR: +9,82%

MBT – Mobile TeleSystems ADR: +3,11%

LUKOY – LUKOIL ADR: +4,92%

OGZPY – GAZPROM ADR: +5,32%

NILSY – NORILSK ADR: +4,93%

Нефть, сырьевые товары, драгоценные металлы:

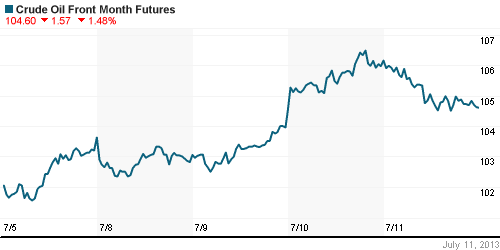

• Нефтяные цены снижаются вместе со стабилизацией политической обстановки внутри Египта.

NYMEX Light Crude Oil: 103,53 (-1,51%)

Сегодня утром фьючерсы на нефть: -0,05%

FOREX и валютный рынок:

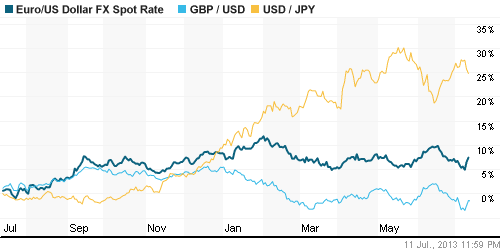

• Котировки валютной пары EUR/USD консолидируются возле уровня 1,31 после стремительного роста накануне.

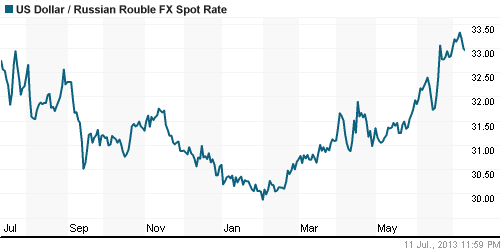

• Рубль несколько отошел от минимальных значений года.

Ликвидность:

• Ставки находятся за рамками своих комфортных значений.

MosPrime Rate (over night): 6,10% (+0,12 пп)

Экономический календарь (время мск.):

• 13:00 – Объём промышленного производства в Еврозоне (Industrial Production)

• 16:00 – Отчет Wells Fargo о прибыли во втором квартале

• 16:30 – Индекс цен производителей США (PPI)

• 17:55 – Индекс потребительского доверия в США от университета Мичигана (Consumer Sentiment)

• 21:00 – Выступление президента ФРБ Сент-Луиса Джеймса Булларда

Макроэкономика, инфраструктура, компаний:

• Усилия властей по улучшению инвестклимата могут навредить регионам. Все силы тратятся на выполнение федеральных стандартов, а не на работу с инвесторами. (Ведомости)

• Нефтяники получат льготы на разведку. Правительство решило стимулировать увеличение геологоразведочных работ за счет снижения НДПИ. (Ведомости)

• РФ готовит Европу к сокращению нефтепоставок в угоду Азии. Россия в 2014 году хочет увеличить экспорт нефти в Азию по трубопроводу Восточная Сибирь – Тихий океан (ВСТО) через дальневосточный порт Козьмино на 43 процента и для реализации этого плана не исключает перенаправления части сырьевых потоков с запада на восток. (Рейтер)

• “Газпром” углубился в Арктику. Компания получила три новые лицензии на месторождения в Карском и Баренцевом морях. За право разрабатывать участки с общими ресурсами газа более 1,5 трлн кубометров компания заплатит 22,4 млрд руб. Эксперты считают, что расширение ресурсной базы никак не поможет решить проблему низкого спроса на газ на основных рынках сбыта и “Газпрому” придется разрабатывать месторождения с прицелом на потребителей в Азиатско-Тихоокеанском регионе. (Коммерсант)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как позитивные.

Технический анализ (тренды):

• Краткосрочно: индексы РТС и ММВБ торгуются в зоне поддержки. По осцилляторам сформировалась бычья дивергенция.

• Среднесрочно: Индексы РТС и ММВБ опустились в зону среднесрочной поддержки.

• Долгосрочно: Рынок в нижней зоне широкого коридора консолидации.

Нет комментариев

на “Сохранение мягкой монетарной политики мировыми ЦБ продолжает стимулировать активность покупателей на фондовых рынках.”

Подписка на комментарии к этому посту по Atom/RSS.