RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Алюминиевая корпорация Alcoa представила отчет, оказавшийся лучше ожиданий, на фоне оживления спроса на автомобили в США.

• Португалии удалось избежать нового витка политического кризиса внутри страны.

• Российский фондовый рынок, по-видимому, продолжит подрастать, опираясь на динамику предыдущих сессий. Однако существенным риском для осуществления этого сценария по-прежнему выступает слабая позицию рубля по отношению к доллару и евро.

Америка:

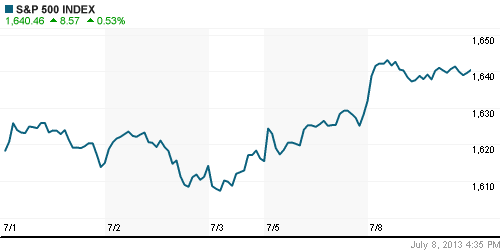

• Рост на Уолл-Стрит продолжается третью сессию подряд. По итогам биржевой сессии, основные индексы прибавили порядка 0,5%

• Позитивная динамика рисковых активов была подпитана рыночными ожиданиями того, что данные из отчета алюминиевого гиганта Alcoa превысят прогнозируемые экспертами значения.

• В итоге, ожидания оправдались: прибыль на 1 акцию Alcoa составила 7 центов, что на 1 цент выше консенсус-прогноза, составленного Bloomberg. Выручка компании за второй квартал текущего года превысила 5,85млрд долл на фоне увеличения продаж в автомобильной отрасли. Акции гиганта прибавили на пост-маркете более 1,5%.

DOW: +0,59%

DOW: +0,59%

S&P500: +0,53%

NASDAQ: +0,16%

Pre-Market: +0,28%

Европа:

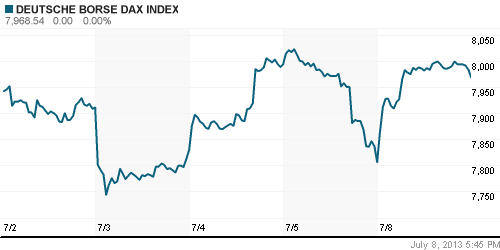

• Крупнейшие фондовые площадки единой Европы закончили торговую сессию в понедельник на положительной территории. Основные индексы прибавили в диапазоне 1%-2%.

• Поводом для оптимизма послужил целый ряд факторов. Во-первых, премьер-министру Португалии Педро Пассосу Коэльо удалось удержать парламент страны от развала, после того, как им было принято решение назначить на пост вице-премьера лидера оппозиционной партии Пауло Портаса.

• Во-вторых, министры финансов стран Еврозоны на встрече в Брюсселе одобрительно восприняли предпринятые правительством Эллады меры по сокращению бюджетного дефицита страны, посчитав что Греция может рассчитывать на ещё один кредитный транш от «Тройки кредиторов» в размере 8,1 млрд евро.

• И, в-третьих, глава ЕЦБ Марио Драги во время своего выступления ещё раз подтвердил намерения регулятора сохранять мягкую кредитно-денежную политику в течение длительного времени, необходимого для восстановления европейской экономики.

• Наибольшим спросом в ходе торгов пользовались акции финансовых компаний.

DAX: +2,08%

FTSE 100: +1,17%

Азия:

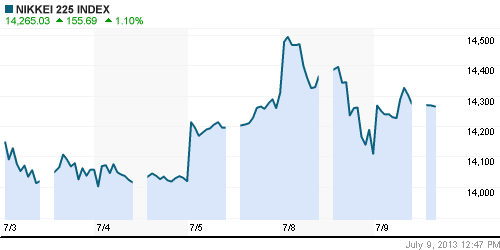

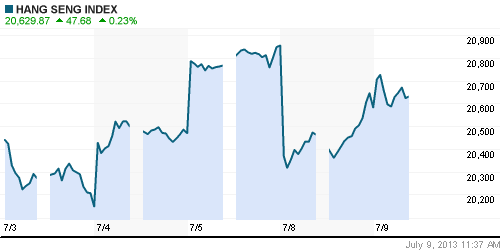

• Фондовые рынки Азиатско-тихоокеанского региона растут, продолжая тенденцию заданную европейскими и американскими площадками.

• Трейдеры позитивно восприняли отчет американской корпорации Alcoa, который оказался лучше ожиданий.

• Локомотивом роста в ходе торгов выступают акции промышленного, добывающего и финансового секторов.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): +1,16%

Hang Seng Index (Hong Kong): +0,40%

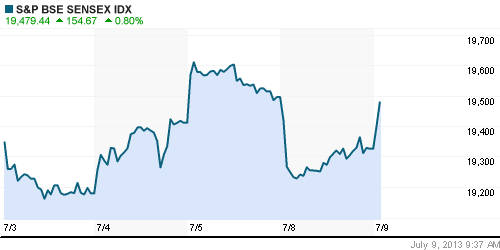

BSE SENSEX (India): +0,80%

Развивающиеся рынки:

• Высокие цены на «черное золото» продолжают поддерживать российский рынок, который выглядит более устойчивым по сравнению с другими развивающимися площадками.

BRIC: -0,83%

BRIC: -0,83%

MSCI EM: -1,27%

MSCI EM Eastern Europe: +0,02%

MSCI EM Eastern Europe: +0,02%

MSCI EM Latin America: -0,16%

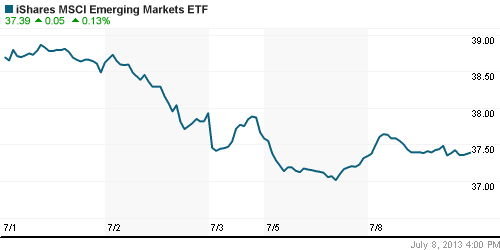

iShares MSCI Emerging Markets Index (EEM): +0,13%

Templeton Russia and East European Fund Inc. (TRF): +0,44%

Market Vectors Russia SBI (RSX): +0,48%

АДР (на торгах в США):

• АДР на акции российских компаний не продемонстрировали единодушия на фоне позитивной динамики на Уолл-Стрит. Расписки Газпрома на протяжении 3 сессий подряд выглядят заметно лучше остальных.

MTL – Mechel ADR: -1,06%

MBT – Mobile TeleSystems ADR: -0,16%

LUKOY – LUKOIL ADR: -0,12%

OGZPY – GAZPROM ADR: +0,29%

NILSY – NORILSK ADR: +0,87%

Нефть, сырьевые товары, драгоценные металлы:

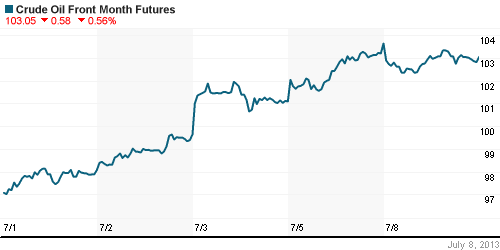

• Котировки нефти в отсутствие каких-либо значимых новостей консолидировались на ранее достигнутых уровнях.

• Нейтральная динамика продолжается и с утра в ходе электронных торгов

NYMEX Light Crude Oil: 103,22 (-0,08%)

Сегодня утром фьючерсы на нефть: -0,04%

FOREX и валютный рынок:

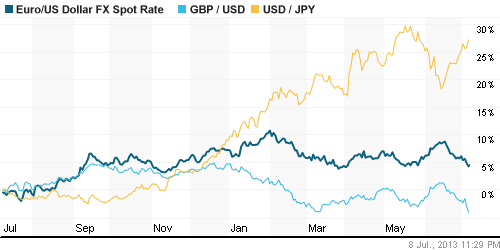

• Котировки валютной пары EUR/USD в понедельник скорректировались наверх, остановившись возле отметки 1,29.

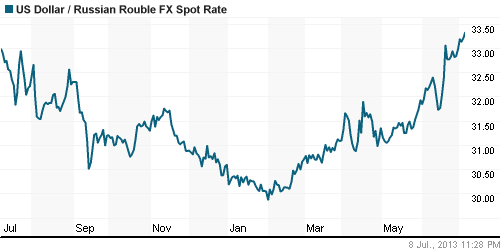

• Рубль продолжает торговаться на своих годовых минимумах.

Ликвидность:

• Ставки возвращаются к своим комфортным значениям.

MosPrime Rate (over night): 5,80% (+0,11 пп)

Экономический календарь (время мск.):

• 12:30 – Объём промышленного производства в Великобритании (Industrial Production)

Макроэкономика, инфраструктура, компаний:

• Россия установила 25-летний рекорд по добыче нефти. В июне в среднем в сутки она составила 10,53 млн баррелей. Больше было в 1988 г. Нефтяники готовы наращивать добычу и дальше. Но эксперты считают, что добиться этого будет сложно. (Ведомости)

• «Уралкалий» скупил собственные акции на $1 млрд. Обратный выкуп капитализации не помог — она продолжает падать. (Ведомости)

• Минфин РФ планирует предоставить банкам дополнительную ликвидность в налоговый период и отложит почти на месяц – до конца августа – выход на рынок с покупкой валюты для резервных фондов, сказал замминистра Алексей Моисеев. (Рейтер)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как позитивные.

Технический анализ (тренды):

• Краткосрочно: индексы РТС и ММВБ торгуются в зоне поддержки. По осцилляторам сформировалась бычья дивергенция.

• Среднесрочно: Индексы РТС и ММВБ опустились в зону среднесрочной поддержки.

• Долгосрочно: Рынок в нижней зоне широкого коридора консолидации.

Нет комментариев

на “Ряд позитивных новостей обеспечил интерес глобальных инвесторов к рисковым активам на мировых фондовых рынках.”

Подписка на комментарии к этому посту по Atom/RSS.