RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Новый сезон отчетностей стартует в США, после окончания торгов на Уолл-Стрит.

• Согласно экспертным оценкам Reuters, дефицит бюджета в Китае может достичь 122 млрд долларов.

• По всей вероятности, покупатели на российском рынке будут стараться удерживать индекс ММВБ выше важного технического уровня 1330-1340п. В пользу подобного сценария говорит динамика предыдущих сессий. Впрочем, ослабление рубля также может оказать негативное влияние на ход торгов на Московской бирже.

Америка:

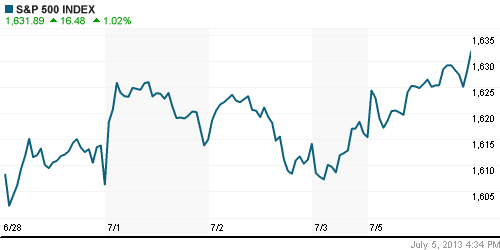

• Биржевые индексы американских площадок выросли в пределах 1% на объемах ниже среднего, поскольку некоторая часть активных трейдеров пожелала взять выходной в пятницу после празднования Дня Независимости.

• Причиной позитивной динамики послужил выход данных об изменении рынка труда США за последний месяц. В соответствии с отчетом, американская экономика прибавила 195,000 новых рабочих мест, что существенно выше прогнозов экспертов предрекавших 165,000. Безработица не изменилась, оставшись на прежнем уровне 7,6%.

• Впрочем, вместе с улучшением экономической ситуации, растут и опасения в отношении судьбы финансовых стимулов, первый этап по ограничению которых может начаться уже через два месяца. Инвесторы до сих пор не могут определиться с тем, какой из двух факторов окажет более существенное влияние на поведение финансовых рынков.

• В отраслевом разрезе, лучше рынка чувствовали себя бумаги финансовых, страховых, промышленных компаний, а также акции сектора здравоохранения.

DOW: +0,98%

DOW: +0,98%

S&P500: +1,02%

NASDAQ: +1,04%

Pre-Market: +0,12%

Европа:

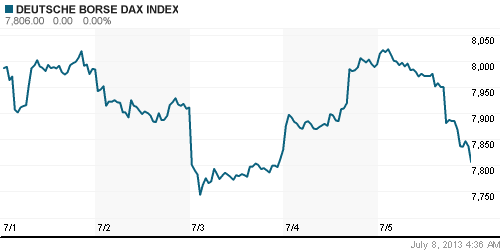

• Торги на крупнейших фондовых площадках Европы закончились в пятницу на отрицательной территории. Снижение биржевых индексов в диапазоне 1%-2,5% произошло на фоне публикации слабых данных по промышленности в Германии. Объем промышленных заказов сократился за месяц на 1,3%, тогда как аналитики прогнозировали рост индикатора на схожую вечилину.

• Помимо того, трейдеры негативно восприняли неоднозначную статистику с рынка труда в США и зафиксировали позиции по рисковым активам перед выходными.

• Наибольшим потери среди всех отраслевых бумаг понесли акции добывающего сектора. BHP Billiton снизился на 3,6%, Glencore Xstrata и Fresnillo Plc на 6,5% и 5,8% соответственно.

DAX: -2,36%

DAX: -2,36%

FTSE 100: -0,72%

Азия:

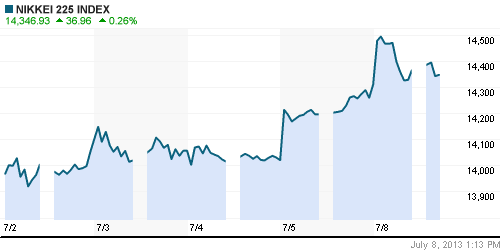

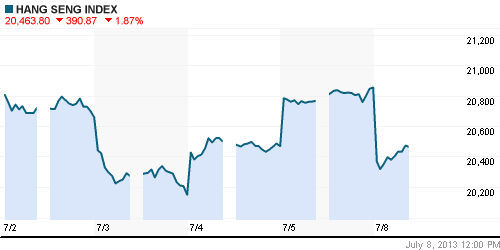

• Фондовые рынки в Азии, преимущественно, снижаются на опасениях того, что кризис ликвидности в Китае может привести к расширению дефицита бюджета до 122 млрд долларов.

• Японский Nikkei, в отличие от остальных, демонстрирует позитивную динамику на фоне ослабления национальной валюты к доллару. Дешевая йена делает компании, ориентированные на экспорт, более конкурентоспособными.

• В авангарде снижения находятся акции металлургических и промышленных компаний.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): +0,39%

Hang Seng Index (Hong Kong): -2,00%

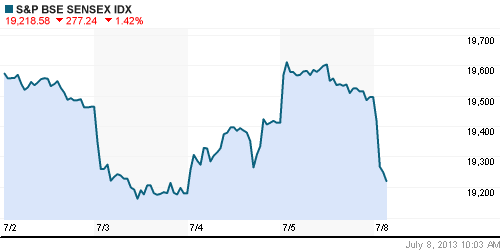

BSE SENSEX (India): +0,87%

Развивающиеся рынки:

• Рост нефтяных котировок продолжает поддерживать российский рынок, который выглядит более устойчивым по сравнению с другими развивающимися площадками.

BRIC: +0,19%

MSCI EM: -0,49%

MSCI EM Eastern Europe: -1,22%

MSCI EM Latin America: -1,90%

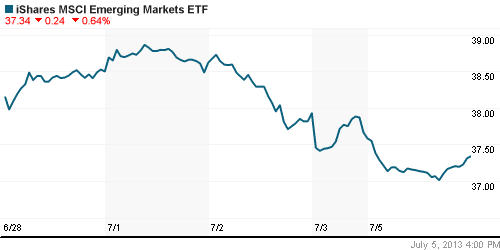

iShares MSCI Emerging Markets Index (EEM): -0,64%

Templeton Russia and East European Fund Inc. (TRF): -1,02%

Market Vectors Russia SBI (RSX): +0,04%

Market Vectors Russia SBI (RSX): +0,04%

АДР (на торгах в США):

• АДР Лукойла и Норильского Никеля проигнорировали растущую динамику американского фондового рынка.

MTL – Mechel ADR: +1,07%

MBT – Mobile TeleSystems ADR: +2,43%

LUKOY – LUKOIL ADR: -0,79%

OGZPY – GAZPROM ADR: +3,89%

NILSY – NORILSK ADR: -1,43%

Нефть, сырьевые товары, драгоценные металлы:

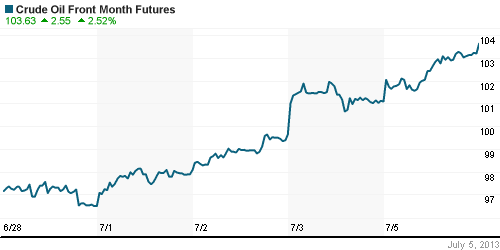

• Напряженная политическая ситуация в Египте продолжает поддерживать рост нефтяных цен, которые в пятницу преодолели свои 14 месячные максимумы.

• Позитивная динамика получила своё продолжение и с утра на электронных торгах

NYMEX Light Crude Oil: 103,22 (+1,96%)

Сегодня утром фьючерсы на нефть: +0,40%

FOREX и валютный рынок:

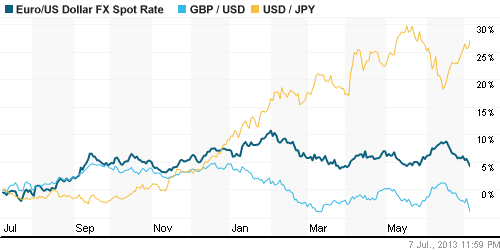

• Котировки валютной пары EUR/USD в пятницу продолжили снижаться после заявлений ЕЦБ о готовности и дальше придерживаться мягкой кредитно-денежной политики.

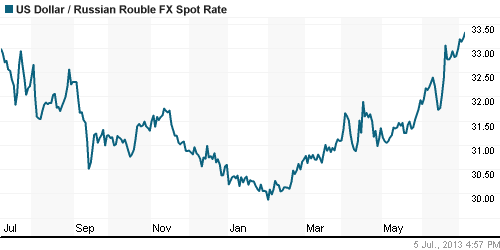

• Рубль консолидируется на своих годовых минимумах.

Ликвидность:

• Ставки возвращаются к своим комфортным значениям.

MosPrime Rate (over night): 5,69% (-0,74 пп)

Экономический календарь (время мск.):

• 10:00 – Торговый баланс Германии (Trade balance)

• 14:00 – Промышленное производство в Германии (Industrial production)

• 17:30 – Выступление главы ЕЦБ Марио Драги

Макроэкономика, инфраструктура, компаний:

• Иглоукалывание для китайского пузыря. Китайский финансовый рынок пережил микроинфаркт. Власти КНР, похоже, сами спровоцировали локальный кризис, пытаясь остановить рост кредитного пузыря и избежать еще больших проблем. (Коммерсант)

• Иностранные фонды вернулись в российские акции. Приток средств ощутили на многих развивающихся рынках, российский поддержали еще и события на Ближнем Востоке. (Ведомости)

• Moody’s понизило рейтинг российских госбанков. Дефицит бюджета сказался не только на расходах правительства, но и на рейтингах принадлежащих ему банков. (Ведомости)

• “Газпром” и “Роснефть” добывают новые льготы. “Роснефть” и “Газпром”, основные недропользователи российского шельфа, могут получить дополнительные льготы. Комитет Госдумы предложил снизить ставки налога на добычу полезных ископаемых на газ для самых сложных шельфовых месторождений до 1-1,3% (Коммерсант)

• Вагит Алекперов заложил 2% акций «Лукойла» по кредиту UBS. Президент «Лукойла» Вагит Алекперов заложил 2% акций компании стоимостью $1,1 млрд по кредиту UBS. Привлечь под такой залог можно было $400-770 млн, считают эксперты. (Ведомости)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как смешанные.

Технический анализ (тренды):

• Краткосрочно: индексы РТС и ММВБ торгуются в зоне поддержки. По осцилляторам сформировалась бычья дивергенция.

• Среднесрочно: Индексы РТС и ММВБ опустились в зону среднесрочной поддержки.

• Долгосрочно: Рынок в нижней зоне широкого коридора консолидации.

Нет комментариев

на “Неопределенность в отношении роста глобальной экономики заставляет индексы мировых фондовых рынков двигаться разнонаправленно.”

Подписка на комментарии к этому посту по Atom/RSS.