RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Аналитики прогнозируют снижение безработицы в США до 7,5%.

• Марио Драги заверил трейдеров в том, что ЕЦБ будет сохранять мягкую монетарно-денежную политику в течение длительного периода.

• «Быки» российского рынка сегодня будут пытаться удержать биржевые индексы на достигнутых вчера уровнях.

Америка:

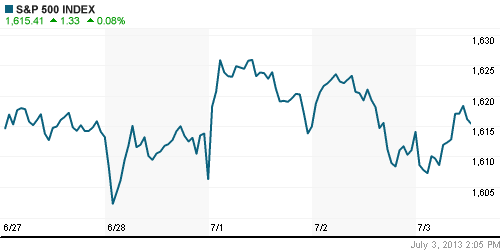

• Торги на фондовой секции американских площадок не проводились в связи с празднованием Дня Независимости в США. Тем не менее, сделки можно было совершать с фьючерсом на индекс S&P500, который сумел прибавить 0,9% на фоне позитивной динамики европейских рынков.

DOW: 0,00%

DOW: 0,00%

S&P500: 0,00%

NASDAQ: 0,00%

Pre-Market: +0,11%

Pre-Market: +0,11%

Европа:

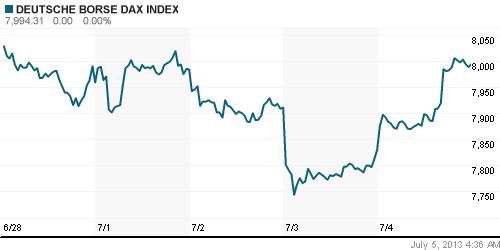

• Региональные биржевые индексы крупнейших площадок единой Европы подросли от 2% до 3% по итогам торговой сессии в четверг.

• Триггером для активизации покупок послужило заявление Марио Драги о том, что ЕЦБ будет сохранять ставки на рекордно низких уровнях (0,5% или ниже) столь долго, насколько это потребуется для восстановления экономики ЕС. Тем самым, глава Центробанка развеял опасения трейдеров в скором ужесточении пока ещё мягкой кредитно-денежной политики.

• Помимо того, поддержку растущей динамике европейских индексов оказало решение премьер-министра Португалии Педро Пасоса Коэльо провести встречу с министром финансов Пауло Портасом, ушедшим в отставку накануне, чтобы найти компромисс и не допустить дестабилизации политической обстановки в стране .

• Наибольшим спросом в течение торговой сессии пользовались компании финансового и промышленного секторов.

DAX: +2,11%

FTSE 100: +3,08%

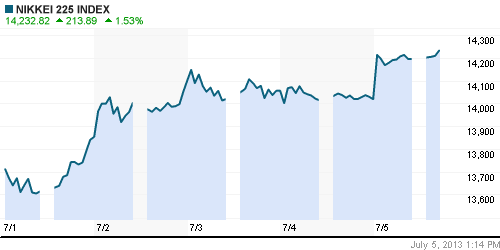

Азия:

• Фондовые рынки в Азии растут на фоне заявлений главы ЕЦБ о сохранении мер по финансовому стимулированию европейский экономики в течение длительного времени.

• Кроме того, трейдеры покупают рисковые активы на ожиданиях того, что выходящая сегодня статистика по рынку труда США окажется лучше прогнозов.

• В авангарде роста находятся акции компаний экспортеров автомобилей и бытовой электроники, позитивно реагирующие на рост доллара против японской йены.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): +1,25%

Hang Seng Index (Hong Kong): +1,40%

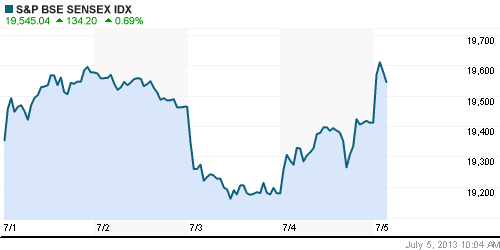

BSE SENSEX (India): +0,87%

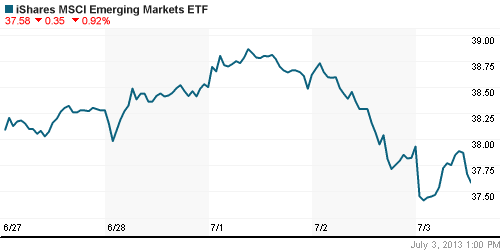

Развивающиеся рынки:

• Развивающиеся рынки слабо отреагировали на позитивную динамику индексов «Старого Света». Вероятной причиной подобной реакции стали низкие объемы торгов из-за выходного на Уолл-Стрит.

BRIC: +1,30%

MSCI EM: +1,09%

MSCI EM Eastern Europe: +0,68%

MSCI EM Latin America: +1,25%

iShares MSCI Emerging Markets Index (EEM): 0,00%

Templeton Russia and East European Fund Inc. (TRF): 0,00%

Market Vectors Russia SBI (RSX): 0,00%

АДР (на торгах в США):

• Поскольку биржи США были закрыты на национальный праздник, торги расписками на акции российских компаний в четверг не проводились.

MTL – Mechel ADR: 0,00%

MBT – Mobile TeleSystems ADR: 0,00%

LUKOY – LUKOIL ADR: 0,00%

OGZPY – GAZPROM ADR: 0,00%

NILSY – NORILSK ADR: 0,00%

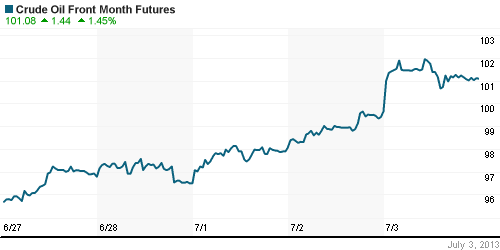

Нефть, сырьевые товары, драгоценные металлы:

• Нефтяные котировки скорректировались на малых объемах после существенного роста в предыдущие дни.

• С утра на электронных торгах коррекция продолжается

NYMEX Light Crude Oil: 100,84 (-0,26%)

NYMEX Light Crude Oil: 100,84 (-0,26%)

Сегодня утром фьючерсы на нефть: -0,17%

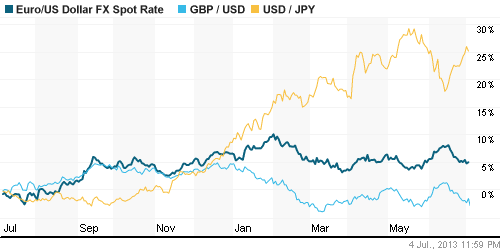

FOREX и валютный рынок:

• Котировки валютной пары EUR/USD оказались ниже психологически важного уровня 1,30 после заявлений главы ЕЦБ о сохранении мер по финансовому стимулированию экономики Еврозоны.

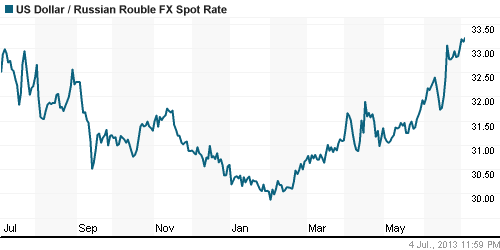

• Рубль консолидируется на своих годовых минимумах.

Ликвидность:

• Ситуация с ликвидностью постепенно улучшается.

MosPrime Rate (over night): 6,53% (-0,55 пп)

Экономический календарь (время мск.):

• 14:00 – Объём промышленных заказов в Германии (Factory Orders)

• 16:30 – Число рабочих мест вне сельскохозяйственного сектора США (Non-Farm Employment Change)

• 16:30 – Уровень безработицы в США (Unemployment Rate)

• 16:30 – Средняя почасовая заработная плата в США (Average Hourly Earnings)

Макроэкономика, инфраструктура, компаний:

• Инвесторы бегут из Китая. Они недовольны тем, как новое руководство страны действует в условиях замедления роста экономики. (Ведомости)

• Путин призвал банки снижать процентные ставки по кредитам. А также порекомендовал снизить издержки и сделать кредитные ставки для малого бизнеса ниже, чем компаниям. (Ведомости)

• “Роснефть” нашла свою “Звезду”. “Ямал СПГ” передал заказ на строительство газовозов стоимостью более $3 млрд корейской DSME. Суда могут строиться в кооперации с верфью “Звезда”, которую ОСК создает на Дальнем Востоке. Для ускорения проекта в него могут войти Газпромбанк и “Роснефть”, также планирующая крупные заказы для освоения шельфа. Источники “Ъ” говорят, что в итоге на базе “Звезды” может быть создан фактически независимый от ОСК центр шельфового судостроения. (Коммерсант)

• Боливия скоро подпишет контракт с “Газпромом”. Сфера углеводородов является одним из приоритетных направлений сотрудничества между Россией и Боливией. Об этом заявила сегодня в эксклюзивном интервью ИТАР-ТАСС посол республики в РФ Мария Луиса Рамос. (ИТАР-ТАСС)

• “РусГидро” слило паводок на рынок. В прошедший паводок “Системный оператор” впервые разрешил ГЭС, вырабатывающим дешевую электроэнергию, работать на полную мощность и снял с них обязательства по поддержанию стабильности энергосистемы. За счет этого “РусГидро” смогло повысить выработку и получить свыше 100 млн руб. Впрочем, на ценах оптового энергорынка это почти не сказалось. При этом владельцы тепловой генерации, которым были переданы функции регулирования, опасаются, что работа их мощностей в нестабильных режимах увеличит риски аварий. (Коммерсант)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как позитивные.

Технический анализ (тренды):

• Краткосрочно: индексы РТС и ММВБ торгуются в зоне поддержки. По осцилляторам сформировалась бычья дивергенция.

• Среднесрочно: Индексы РТС и ММВБ опустились в зону среднесрочной поддержки.

• Долгосрочно: Рынок в нижней зоне широкого коридора консолидации.

Нет комментариев

на “Глобальные инвесторы покупают рисковые активы в преддверии выхода данных с рынка труда в США.”

Подписка на комментарии к этому посту по Atom/RSS.