RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Позитивные данные с рынка труда в США вселяют надежду на скорое восстановление американской экономики.

• Европа стоит на пороге нового витка долгового кризиса из-за нестабильной политической обстановки в Португалии.

• Фондовая секция закрыта на площадках США по причине празднования Дня Независимости, из-за чего торговая сессия на Московской бирже обещает быть малоактивной. Впрочем, нельзя исключать и новых попыток российских «быков» протолкнуть индексы повыше на фоне роста нефтяных цен.

Америка:

• Биржевые торги накануне празднования Дня Независимости проходили в укороченном режиме. За 4 часа торгов основные индексы сумели закрепиться на положительной территории и закрыться скромным повышением порядка 0,3%.

• Трейдеры не боялись покупать акции перед выходным на фоне публикации данных по рынку труда США, которые оказались лучше ожиданий. Так, количество обращений за пособием по безработице снизилось с 348,000 до 343,000, тогда как эксперты прогнозировали сокращение до 345,000.

• Наибольшим спросом в течение сессии пользовались акции промышленного и высокотехнологичного секторов. Финансовые компании подверглись распродажам.

DOW: +0,38%

DOW: +0,38%

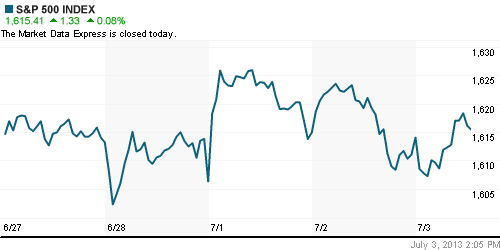

S&P500: +0,08%

S&P500: +0,08%

NASDAQ: +0,30%

Pre-Market: +0,11%

Европа:

• Торговая сессия на крупнейших площадках Еврозоны закончилась снижением локальных индексов в пределах 1,5%

• Причиной негативной динамики стали понижения агентством S&P 500 рейтингов крупнейших европейских банков Barclays, Deutsche Bank и Credit Suisse ввиду того, что неопределенность, царящая на финансовых рынках, оказывает негативное влияние на их устойчивость.

• Кроме того, европейские трейдеры опасаются развития нового витка политической нестабильности в Португалии, где накануне вечером министр финансов и министр иностранных приняли решение уйти в отставку.

• На подобном новостном фоне лидерами снижения выступили акции банков. Хуже рынка выглядели также бумаги авиаперевозчиков и телекоммуникационных компаний.

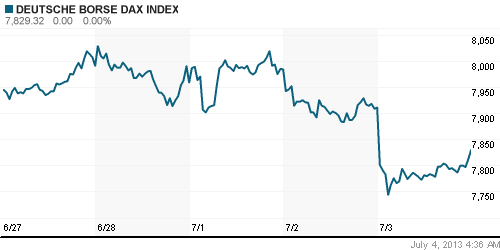

DAX: -1,03%

DAX: -1,03%

FTSE 100: -1,17%

Азия:

• Фондовые площадки стран Азиатского региона, за исключением Японии, демонстрируют с утра положительную динамику.

• Трейдеры восстанавливают позиции в рисковых активах после публикации позитивных данных по рынку труда в США, в надежде на то, что крупнейшая экономика мира постепенно наращивает темпы роста.

• Локомотивом роста в Азии выступают акции добывающих компаний. Производители бытовой электроники и телекомы находятся в аутсайдерах.

Значения индексов на момент подготовки обзора:

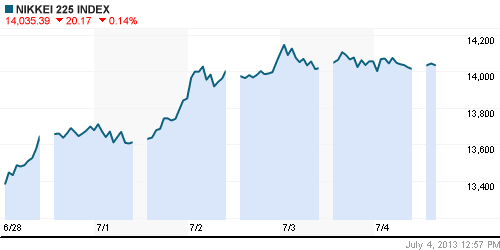

Nikkei-225 (Japan): -0,33%

Hang Seng Index (Hong Kong): +1,70%

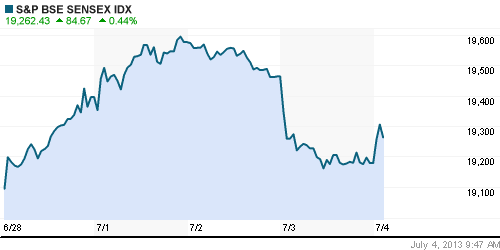

BSE SENSEX (India): -1,05%

Развивающиеся рынки:

• Рост нефтяных цен поддерживает динамику российских площадок, которые выглядят существенно лучше прочих развивающихся рынков.

BRIC: -2,11%

MSCI EM: -2,14%

MSCI EM Eastern Europe: -0,97%

MSCI EM Latin America: -0,95%

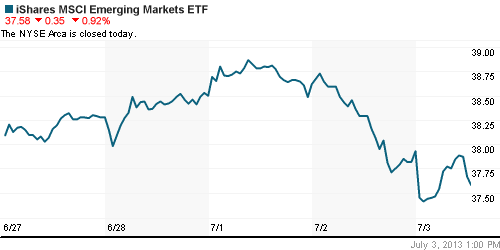

iShares MSCI Emerging Markets Index (EEM): -0,92%

Templeton Russia and East European Fund Inc. (TRF): +0,22%

Market Vectors Russia SBI (RSX): +0,76%

АДР (на торгах в США):

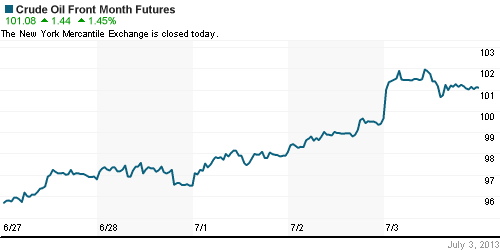

• АДР на акции добывающих компаний прибавили в пределах 1,5% на росте котировок нефти марки Brent выше 105 долларов за баррель. Расписки на Мечел продолжают жить своей жизнью.

MTL – Mechel ADR: -5,70%

MBT – Mobile TeleSystems ADR: -0,38%

LUKOY – LUKOIL ADR: +1,59%

OGZPY – GAZPROM ADR: +1,22%

NILSY – NORILSK ADR: +0,07%

Нефть, сырьевые товары, драгоценные металлы:

• Нефтяные цены ощутимо прибавили после публикации данных о запасах нефти и нефтепродуктов в США, согласно которым «черное золото» сократилось в хранилищах в 4 раза больше прогнозов, сразу на 10,3млн баррелей.

• Кроме того, рост нефтяных котировок поддерживается нестабильностью политической обстановки в Египте, где накануне вечером военные отстранили президента страны Мухаммеда Мурси от занимаемой должности.

NYMEX Light Crude Oil: 101,24 (+1,65%)

Сегодня утром фьючерсы на нефть: +0,11%

FOREX и валютный рынок:

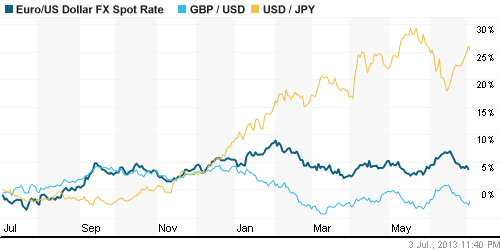

• Котировки валютной пары EUR/USD вернулись на отметку 1,30.

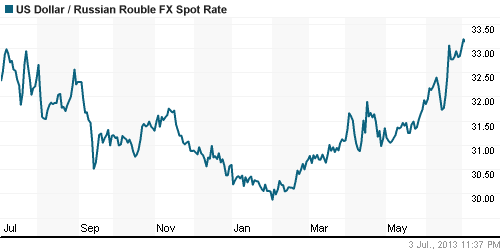

• Рубль накануне обновил минимумы последних 13 месяцев.

Ликвидность:

• Ставки существенно сократились, однако все ещё продолжают пребывать за рамками комфортных уровней

MosPrime Rate (over night): 6,53% (-0,36 пп)

Экономический календарь (время мск.):

• 13:00 – ВВП Еврозоны (GDP)

• 15:45 – Решение ЕЦБ по процентной ставке

• 16:30 – Пресс-конференция главы ЕЦБ Марио Драги

Макроэкономика, инфраструктура, компаний:

• Всемирный банк переоценил Россию. РФ получила статус страны “с высоким уровнем доходов” — национальный доход на душу населения в год поднялся здесь до $12 700, подсчитали во Всемирном банке. Новый статус должен облегчить процесс присоединения России к блоку развитых стран — ОЭСР. Но определение “развитая” экономика РФ сможет получить лишь после переоценки международными организациями качества институтов и инвестклимата в стране. (Коммерсант)

• Платежный баланс РФ иссыхает. Его состояние во втором квартале все больше грозит девальвацией рубля. (Коммерсант)

• Чистый отток частного капитала из РФ во втором квартале 2013 года ускорился до $10 миллиардов с $5,4 миллиарда годом ранее, но замедлился почти втрое по сравнению с предыдущим кварталом, следует из оценки Банка России по данным платежного баланса. (Рейтер)

• Газпромбанк может заработать на выкупе акций «Ростелекома». На выкупе акций «Ростелекома» может заработать Газпромбанк, выяснили «Ведомости». У банка есть право продать бумаги вместо некоторых его клиентов. (Ведомости)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как нейтральные.

Технический анализ (тренды):

• Краткосрочно: индексы РТС и ММВБ торгуются в зоне поддержки. По осцилляторам сформировалась бычья дивергенция.

• Среднесрочно: Индексы РТС и ММВБ опустились в зону среднесрочной поддержки.

• Долгосрочно: Рынок в нижней зоне широкого коридора консолидации.

Один комментарий

на “Мировые рынки не демонстрируют единодушия на смешанном новостном фоне.”

Подписка на комментарии к этому посту по Atom/RSS.

Админ, стоит ли отдавать предпочтение инвестировать в активы номинированные в иностр. валюте нежели номинированные в рублях?