RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Трейдеры опасаются, что ФРС США будет снова обсуждать сроки завершения QE3.

• Усиление напряженности внутри Египта вновь привело к росту нефтяных цен.

• Российский рынок ждет снижение порядка 1% на открытии, однако «быки», вероятнее всего, будут препятствовать дальнейшему развитию даунтренда, защищая ранее достигнутые уровни 1320-1330п по индексу ММВБ.

Америка:

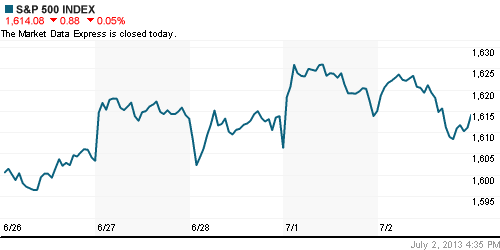

• Торговая сессия на Уолл-Стрит закончилась небольшим снижением основных индексов, несмотря на позитивную динамику в начале дня.

• Продажи были обусловлены предстоящим выходом отчета о состоянии рынка труда США, публикация которого намечена на конец этой недели. Инвесторы опасаются, что представители Федрезерва снова будут обсуждать детали завершения программы QE3 в случае, если статистика окажется лучше ожиданий. В прочем, если данные будут слабыми – трейдеры, вероятно, также приступят к распродаже рисковых активов. Замкнутый круг.

• Хуже рынка выглядели бумаги промышленного и высокотехнологичного секторов.

DOW: -0,28%

DOW: -0,28%

S&P500: -0,05%

S&P500: -0,05%

NASDAQ: -0,03%

Pre-Market: -0,20%

Европа:

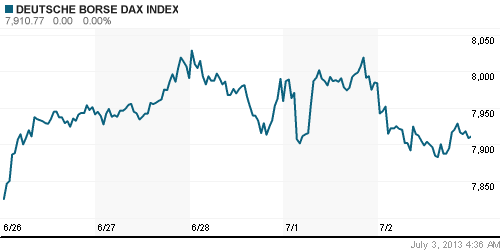

• Торги на фондовых площадках единой Европы закончились во вторник снижением региональных бенчмарков в пределах 1%.

• Трейдеры избавлялись от рисковых активов на фоне публикации слабых макроэкономических данных. Индекс деловой активности в строительном секторе Великобритании вырос с 50,8п до 51,0п, не дотянув до консенсус-прогноза 0,2п.

• Наибольшим снижением отметились бумаги финансовых и телекоммуникационных компаний.

DAX: -0,92%

FTSE 100: -0,06%

Азия:

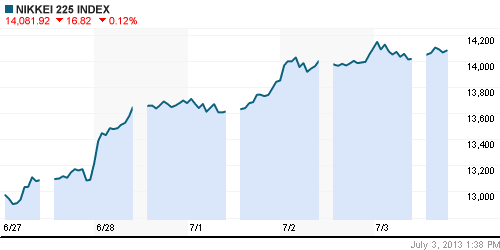

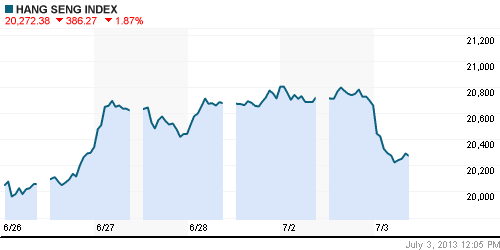

• Биржевые индексы фондовых рынков Азиатско-Тихоокеанского региона снижаются в диапазоне 0,5%-1,5%, следуя за тенденцией на глобальных рынках.

• В отсутствие каких-либо идей, инвесторы вынуждены фиксировать позиции в рисковых активах в преддверии выхода макроэкономических данных по рынку труда США, часть из которых будет получена уже сегодня.

• Аутсайдерами торгов выступают акции финансовых, страховых и телекоммуникационных компаний. Лучше рынка выглядят бумаги добывающего сектора.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): -0,59%

Hang Seng Index (Hong Kong): -2,10%

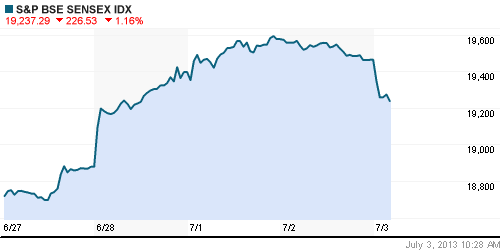

BSE SENSEX (India): -1,10%

Развивающиеся рынки:

• Фондовые рынки Восточной Европы, включая Россию, проявляют устойчивость к снижению на глобальных площадках.

BRIC: -1,90%

MSCI EM: -1,04%

MSCI EM Eastern Europe: +0,19%

MSCI EM Eastern Europe: +0,19%

MSCI EM Latin America: -2,87%

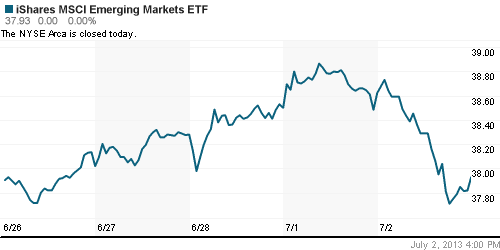

iShares MSCI Emerging Markets Index (EEM): -1,79%

Templeton Russia and East European Fund Inc. (TRF): -0,44%

Market Vectors Russia SBI (RSX): -1,23%

АДР (на торгах в США):

• АДР на акции российских компаний снизились более 1% на фоне негативной динамики американских индексов. Расписки Мечела удивительным образом устояли.

MTL – Mechel ADR: +2,41%

MBT – Mobile TeleSystems ADR: -1,33%

LUKOY – LUKOIL ADR: -1,21%

OGZPY – GAZPROM ADR: -1,05%

NILSY – NORILSK ADR: -3,66%

Нефть, сырьевые товары, драгоценные металлы:

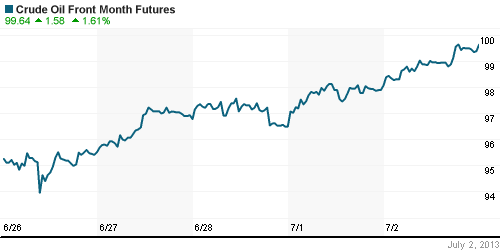

• Нефтяные цены продолжили подрастать из-за непрекращающихся беспорядков в Египте, которые могут негативно повлиять на стабильность поставок нефтепродуктов из стран Ближнего Востока.

• С утра на электронных торгах рост нефтяных котировок продолжается на заявлениях Египетского президента Мухаммеда Мурси о том, что он не намерен оставлять свой пост и идти на уступки оппозиции.

NYMEX Light Crude Oil: 97,99 (+1,64%)

Сегодня утром фьючерсы на нефть: +2,01%

FOREX и валютный рынок:

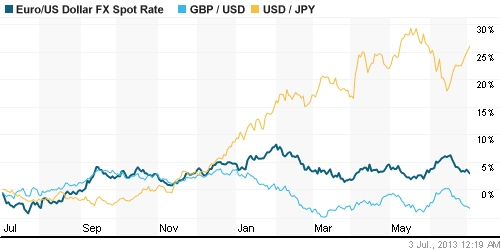

• Котировки валютной пары EUR/USD пробили психологически важный уровень 1,30.

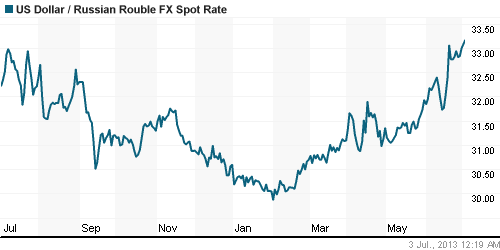

• Рубль снова дешевеет по отношению к доллару.

Ликвидность:

• Ставки продолжают пребывать за рамками комфортных уровней

MosPrime Rate (over night): 6,53% (-0,03 пп)

Экономический календарь (время мск.):

• 12:00 – Индекс деловой активности в сфере услуг Еврозоны (Services PMI)

• 13:00 – Розничные продажи в Еврозоне (Retail Sales)

• 16:15 – Изменение количества рабочих мест в частном секторе США от ADP (ADP Non-Farm Employment Change)

• 16:30 – Еженедельный отчет Минтруда по числу обращений за пособием по безработице в США (Unemployment Claims)

• 18:00 – Индекс деловой активности в непроизводственном секторе США (ISM Non-Manufacturing PMI)

• 18:00 – Выступление министра финансов США Джека Лью

• 18:30 – Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США (Crude Oil Inventories)

Макроэкономика, инфраструктура, компаний:

• Нарастающие проблемы в экономике заставляют инвесторов уходить из развивающихся стран. Замедление экономического роста, отток капитала и усиление протестов населения — инвесторы получают все больше сигналов о рисках на развивающихся рынках и уже называют их активы «токсичными». (Ведомости)

• ВТБ розница кормит. Агрессивное наращивание портфеля кредитов физлицам обеспечило группе ВТБ большую часть прибыли в первом квартале, но привело к ухудшению качества кредитного портфеля — доля проблемных ссуд выросла за квартал с 5,4% до 5,7%. В результате группа вынуждена удвоить отчисления в резервы на возможные потери по ссудам до 22 млрд руб., что стало рекордным квартальным показателем в посткризисном периоде. (Коммерсант)

• «Роснефть» собирает газовые активы . Компания консолидировала «Итеру» и рассматривает возможность добычи газа в Венесуэле. (Ведомости)

• “Газпрому” не хватило льгот на шельфе. “Газпром нефть шельф”, разрабатывающая Приразломное месторождение в Печорском море, хочет получить для своего проекта новые льготы, поскольку текущий уровень рентабельности в 15% ее не устраивает. Минэнерго сейчас вряд ли согласится на дополнительные льготы, но позицию “Газпром нефти” может поддержать и другой крупный шельфовый игрок — “Роснефть”. (Коммерсант)

• “Русал” перешел на запасы. Сокращая производство алюминия, “Русал” сбавляет и темпы работы сырьевых производств. Алюминиевая компания приостановила добычу флюоритовой руды в своей Ярославской горнорудной компании (ЯГРК), объясняя это достаточными складскими запасами. В профсоюзе ЯГРК считают, что “Русал” может не возобновить добычу и перейти на дешевую монгольскую руду, однако эксперты называют такой вариант маловероятным. (Коммерсант)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как негативные.

Технический анализ (тренды):

• Краткосрочно: индексы РТС и ММВБ торгуются в зоне поддержки. По осцилляторам сформировалась бычья дивергенция.

• Среднесрочно: Индексы РТС и ММВБ опустились в зону среднесрочной поддержки.

• Долгосрочно: Рынок в нижней зоне широкого коридора консолидации.

Комментариев: 19

на “Глобальные инвесторы продают бумаги в преддверии публикации данных по рынку труда в США.”

Подписка на комментарии к этому посту по Atom/RSS.

Кому Ростелеком стал нужен?Новый Сорос объявился?Кто знает?

Алена, Ростел никому нах не нужен по текущей цене (у него стремные перспективы: сотовые активы будут выведены, а после приватизации купившая его “большая тройка”, скорее всего, превратит Ростело в центр затрат. Сегодня был банальный шортокрыл на объявлении сделки по покупке казначейки компании Deutsche и РФПИ. Эта сделка (кстати, заключенная по рынку) сама по себе вообще никак не подтверждает привлекательности Ростела в его предполагаемой будущей конфигурации (“большая тройка” и ее лоббисты в правительстве сделают все, чтобы на рынке не появилось четвертого мощного игрока – т.е. сохранение у ростела сотовых активов и объединение их с Tele2. Дело в том, что у РФПИ – большая головная боль: из отсутствия интересных и крупных активов они хронически не успевают инвестировать по 2 ярда госбаксов в год, поэтому данная сделка – это компромисс (да, компания стремноватая, но сумма сделки просто отличная для статистики освоения средств(больше РФПИ инвестировал только в ОГК-5, все остальные пять или шесть сделок были по размеру значительно меньше). Не исключаю, что “большая тройка” действительно заплатит 5 млрд долл. за госпакет Ростела, чтобы задушить конкурента. Возможно, выкупят с премией и государственный РФПИ, а вот совсем маленьким минорам там ниче не светит. Даже если Ростелеком останется рыночной компанией, цена обычки скорректируется до уровня приемлемой дивдохи (т.к. эта компания относится к utilities – особого роста бизнеса уже нет, поэтому главное – это дивы.

Алена, дело не в Соросе, а в новостях. Объявлен и уже утверждён на ГОСА (т.е. обратного хода нет) бай-бэк по 136 руб. Я гребу Ростел-ао с самого низа на всю наличность и даже в кредит (это к вопросу о пользе кредитов). В данном случае доход от сделки намного перекроет платёж по кредиту.

Понятно, что ни к шортокрылу, ни к будущему самой Ко сегодняшний рост не имеет никакого отношения.

Ай-ай-ай! Какие же спекулянты тугодумы и тупаны, подумать только! Объявление о том, что реорганизация была одобрена на ГОСА, появилось 27-го июня, а они бросились скупать только в последние два дня! Гражданин ВХ, Вы скупайте-скупайте: те 60% от позы, которые не выкупят, сдадите по 25 рубликов)))

Gerome Kerviel, спасибо на добром слове:))

В арифметике я тоже силён, а вот что и как я считал – не скажу. Могу поделиться результатом в сентябре, когда получу деньги.

Кстати, а почему именно “25 рубликов”? Да при такой цене и с такой ликвидностью иноземцы весь РТК скупят, ведь див/дох будет 8/20% (ао/ап).

Gerome Kerviel, 3.07.2013 в 22:25.

Спасибо,все понятно.

ВХ: думаю, что в среднесрочной перспективе Ростел (без сотовых активов, с падающими доходами от стационарной связи) сможет платить 2 или чуть более рубля на одну АО. А поскольку Ростелеком – это коммунальная компания (utility) со стагнирующим бизнесом, инвесторов в первую очередь интересуют дивы. Как следствие, бумага будет корректироваться, пока не достигнет разумной и, главное, реалистичной дивдохи (около 10%). А префы обменяют на обычку 1 к 1 по 25-30 руб. (они компании не нужны: их слишком мало и дивы по ним неприлично высокие).

Кстати, почти все спекулянты (судя по форумам) надеются на отскок в Ростеле (привыкли, эхо Кит Финанса и скупки всякими юрченками и малофеевыми, понимаишь). Соответственно, поход на юг с такими пассажирами пройдет с еще большим ветерком)).

Gerome Kerviel, в общем мысль понятна и принимается. Такие же подозрения и у меня, но пока факты против этого. К тому же РТК – компания стратегическая, вроде бывшего минсвязи (проводная телефония для граждан уже не нужна, а оборонке необходима). Просто распилить её не дадут, но принизить могут. Будет зависеть от целей. Ведь Теле2 дискаунтер, если будет цель снижать тарифы, то РТК оставят.

Gerome Kerviel, 3.07.2013 в 23:24.

ВХ: думаю, что в среднесрочной перспективе Ростел (без сотовых активов, с падающими доходами от стационарной связи) сможет платить 2 или чуть более рубля на одну АО. А поскольку Ростелеком – это коммунальная компания (utility) со стагнирующим бизнесом,

————-

Жером, я сперва было даже поверил тебе. Но потом вспомнил, как ты SocGen чуть не обанкротил…

Вх, проводная связь гражданам может уже и не нужна… зато интернет проводной всем нужен + тв

Думаю, что наиболее вероятный сценарий – это объединение (выделенных!)сотовых активов Ростела и Tele2. Стратегический же характер Ростела сохранится при продаже отечественной “Большой тройке” (они обеспечат военным связь и не будут разглашать секретов), но это не помешает ей, как я уже говорил, превратить Ростело в центр затрат. Развивать его у них особого смысла нет, т.к. они сами активно строят магистральные ВОЛС и будут лишь пользоваться уже имеющимися ВОЛС Ростела. Если же Ростел все же приватизируют с сотовыми активами, то “Большая тройка” сделает все, чтобы воспрепятствовать появлению мощного четвертого игрока (объединение с Tele2 и развитие 3G/4G). Впрочем, сохранение сотовых активов за RTKM маловероятно: Костин бы не стал покупать Tele2 (не имеющей лицензий 3G/4G), если бы у него не было гарантий альянса.

Только нужно учитывать, что рткм госкомпания. И 2е из большой 3ки – мтс(система) с мегафоном тоже приближенные к власти…

Из всей 3ки только один Билайн будет против 4го игрока.

И про Скайлинк(Ростелеком) не стоит забывать.

Don, “зато интернет проводной всем нужен + тв”

—

Это другой провод, не телефонный. ВОЛС, который есть уже у всех.

Думаю, что распил РТК на троих – не лучшая идея, проще оставить его стратегической госКо (выделив соты для объединения), т.к. все Ко из БТ являются частными, хоть и нашими, а как у них хранятся секреты все знают по “горбушке”. Поэтому, при всех лоббистских способностях БТ, пока у неё ничего не получается против Теле2. Всё будет зависеть от целей.

Сейчас оптимальный уровень конкуренции на российском сотовом рынке. Tele2 славится демпингом и бюджетными тарифами, поэтому ее укрупненный вариант будет вреден, т.к. приведет к снижению рентабельности бизнеса БТ, что прекрасно понимают могущественные акционеры БТ. Четверым на этом рынке тесно по-любэ. Будущее за смартфонопланшетами/облаком и мобильным интернетом (даже телекартинку через десять 5G будет спокойно передавать в UltraHD-качестве), поэтому единственная ценность Ростела – это магистраль, но и она становится все менее привлекательной, учитывая планы БТ по строительству собственных ВОЛС.

Уровень конкуренции оптимальным не может быть по определению. Минимальным может, оптимальным нет. Только временно. Это как АО 50/50. Поэтому не только четверым, даже 24 будет места достаточно. Что сейчас и происходит во всех городах, инет-Ко плодятся, как мухи. В каждом доме по несколько провайдеров. Соты более затратны, только поэтому их пока(!) много не будет, но уж четверых рынок потянет легко. И будет у нас БЧ:))

оптимальный – с точки зрения рентабельности и ЧП всех игроков. Поэтому могущественные акционеры БТ не допустят обострения конкуренции и падения ЧП. Кстати, просто поразительно, как равномерно распределилась у всех игроков БТ и Ростела годовая чистая прибыль: примерно в районе 1.2 ярда баксов плюс-минус колебания на сотню-другую от года к году.

Правильно, распил РТК приведёт к увеличению ЧП БТ, а власти давно призывают их умерить аппетиты. БТ не потому боится Ростела, что он будет четвёртым, а потому, что он придёт с дискаунтером Теле2. Обратите внимание, в городах, куда приходит Теле2, население массово уходит от БТ. Думаю, это и есть цель – снижение тарифов, поэтому Теле2 останется в любом варианте. И не просто останется, а прорвётся в Москву и Питер с лицензиями 3G/4G. А сам РТК совсем не нужен БТ, у него другая ниша. И тратиться на его покупку, чтобы просто делать из него центр затрат экономически не выгодно.