RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Данные по безработице США смогли оживить мировые фондовые площадки.

• Судан может ограничить экспорт нефти в течение двух месяцев.

• Рост на российских площадках, вероятнее всего, будет продолжен в первой половине дня, однако дальнейшее развитие событий будет зависеть от поведения внешних площадок, а также динамики национальной валюты.

Америка:

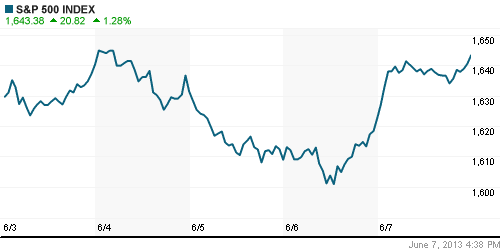

• Индексы торговых площадок США смогли прибавить по итогам сессии, остановившись в примерно в 2% от своих исторических максимумов.

• Причиной позитивного закрытия послужила публикация данных по безработице США. Цифры оказались неоднозначными, поэтому характер движения индексов в последний торговый день недели оказался достаточно волатильным. Американская экономика прибавила 175,000 новых рабочих мест, против 167,000 ожидавшихся. Однако уровень безработицы повысился до 7,6%, в то время, как эксперты не ожидали изменений по этому показателю. Теперь инвесторам предстоит только догадываться каким образом эти данные смогут повлиять на решение Федрезерва завершить или продолжить выкуп облигаций с открытого рынка.

• Наибольший рост наблюдался в бумагах банков, промышленных и высокотехнологичных компаний.

DOW: +1,38%

DOW: +1,38%

S&P500: +1,28%

NASDAQ: +1,32%

Pre-Market: +0,15%

Европа:

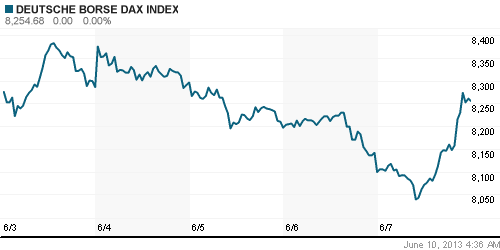

• В пятницу на биржевых площадках единой Европы царили смешанные настроения, однако по итогам сессии основным индексам удалось прибавить более 1%.

• Трейдеры не спешили набирать направленные позиции в преддверии выхода данных по безработице в США, тогда как «локальные истории» отошли на второй план. И все же, статистика по промышленному производству и торговому балансу Германии, оказавшаяся лучше консенсус-прогнозов, смогла несколько поддержать рынок. Так, промышленное производство выросло на 1,8%, а профицит торгового баланса ФРГ составил 17,7 млрд евро.

• Локомотивом роста в Европе выступили финансовые и промышленные компании. Бумаги добывающих компаний, напротив, демонстрировали динамику хуже рынка.

DAX: +1,92%

FTSE 100: +1,20%

Азия:

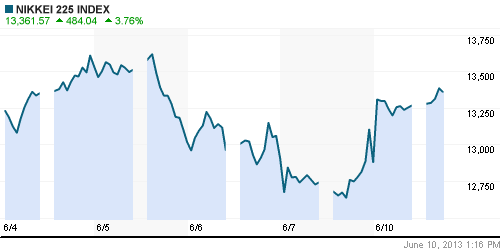

• Фондовые рынки Азии с утра стремительно подрастают на фоне позитивного закрытия американских площадок.

• Кроме того, поводом для покупок послужило сообщение японских властей о том, что государственный инвестиционный фонд намерен продать часть облигаций, чтобы приобрести рисковые активы.

• Лучше рынка выглядят акции компаний экспортеров. Среди последних, особенно выделяются бумаги компаний Toyota, чей рост сегодня превышает 7%.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): +3,01%

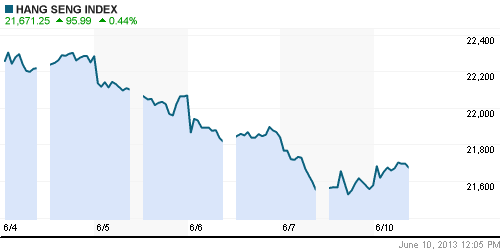

Hang Seng Index (Hong Kong): +0,55%

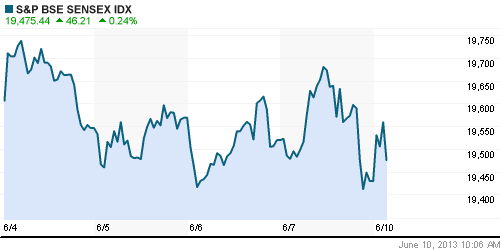

BSE SENSEX (India): +0,30%

Развивающиеся рынки:

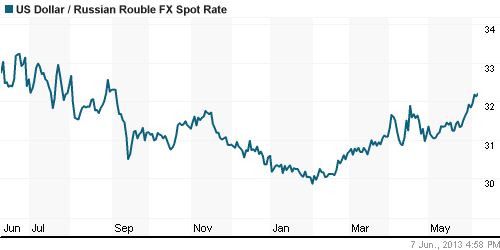

• На удивление, российский рынок вместе с другими площадками Восточной Европы, продолжают выглядеть оптимистичнее своих развивающихся коллег. Тем не менее, эксперты продолжают отмечать, что текущее ослабление рубля является ключевым фактором риска для глобальных инвесторов.

BRIC: -0,77%

BRIC: -0,77%

MSCI EM: -0,45%

MSCI EM Eastern Europe: +2,35%

MSCI EM Latin America: -0,77%

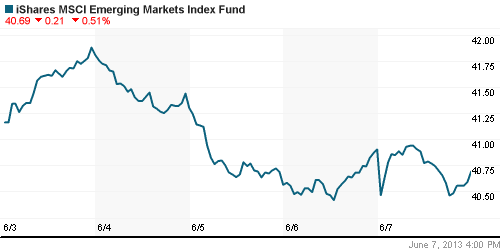

iShares MSCI Emerging Markets Index (EEM): -0,55%

Templeton Russia and East European Fund Inc. (TRF): +2,03%

Market Vectors Russia SBI (RSX): -0,35%

АДР (на торгах в США):

• Расписки на бумаги российских компаний подросли на фоне благоприятной конъюнктуры американского фондового рынка. Локомотивом роста продолжают выступать АДР Мечела и МТС. Негативную динамику неожиданно продемонстрировали расписки на акции Газпрома и Норильского Никеля.

MTL – Mechel ADR: +3,19%

MBT – Mobile TeleSystems ADR: +2,98%

LUKOY – LUKOIL ADR: +0,63%

OGZPY – GAZPROM ADR: -0,27%

NILSY – NORILSK ADR: -0,35%

Нефть, сырьевые товары, драгоценные металлы:

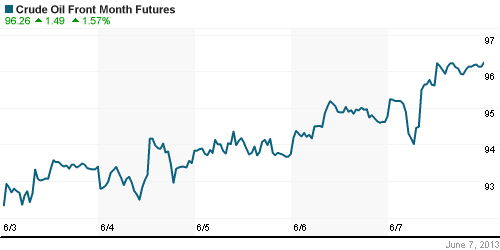

• Статистика по безработице США заставила подрасти цены на черное золото на 1%. Помимо того, правительство Судана заявило о намерениях приостановить экспорт южносуданской нефти, если соседние государства не перестанут поддерживать вооруженных повстанцев.

• С утра, на электронных торгах, продолжается инерционный рост котировок.

NYMEX Light Crude Oil: 93,74 (+1,09%)

Сегодня утром фьючерсы на нефть: +0,10%

Сегодня утром фьючерсы на нефть: +0,10%

FOREX и валютный рынок:

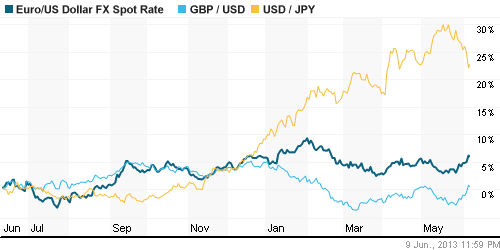

• Котировки валютной пары EUR/USD консолидируются выше отметки 1,32.

• Рубль продолжает находиться под давлением относительно доллара и евро.

Ликвидность:

• Ставки остаются на довольно высоких уровнях, несмотря на некоторую коррекцию.

MosPrime Rate (over night): 6.53% (-0,25 пп)

Экономический календарь (время мск.):

• 10:45 – Объём промышленного производства во Франции (French Industrial Production)

• 12:00 – Объём промышленного производства в Италии (Italian Industrial Production)

• 12:30 – Индекс доверия инвесторов в Еврозоне (Sentix Investor Confidence)

Макроэкономика, инфраструктура, компаний:

• Верховный суд Кипра отклонил жалобу клиентов Laiki и Bank of Cyprus, которые добивались признания неконституционным решения властей о списании части их вкладов в этих банках. (Ведомости)

• Автоконцерны считают цены на ММАС-2014 завышенными и готовы отказаться от участия в нем. Как стало известно “Ъ”, вокруг Московского автосалона 2014 года может разгореться скандал. Его потенциальные участники недовольны стоимостью аренды площадок, выставленной организатором “Крокус Экспо”. (Коммерсант)

• Прибыль Сбербанка уменьшается третий месяц подряд. Госбанк понес потери из-за падения турецкой лиры и создания резервов на возможные потери по ссудам. (Ведомости)

• Приватизация газового сектора экономики Греции, представленного компаниями DEPA и DESFA, вступает в решающую фазу и может придать новый импульс сотрудничеству с Россией благодаря участию в этом процессе концерна “Газпром” и компании “Негуснефть”. (ИТАР-ТАСС)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые: ФСК

Настроения на рынке:

• Настроения инвесторов оцениваются как негативные.

Технический анализ (тренды):

• Краткосрочно: индексы РТС и ММВБ торгуются в зоне поддержки. По осцилляторам сформировалась бычья дивергенция.

• Среднесрочно: Индексы РТС и ММВБ опустились в зону среднесрочной поддержки.

• Долгосрочно: Рынок в нижней зоне широкого коридора консолидации.

Нет комментариев

на “Глобальные инвесторы позитивно восприняли отчет по безработице США.”

Подписка на комментарии к этому посту по Atom/RSS.