RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Все внимание глобальных инвесторов будет приковано к публикации статистики по безработице США за май. Участники рынка будут воспринимать данные как сигнал к продолжению либо завершению мер по стимулированию американской экономики.

• Основная борьба российских трейдеров развернется вокруг уровня 1320п по индексу ММВБ. Закрытие отечественного рынка выше/ниже этого уровня позволит спрогнозировать характер его динамики на следующую неделю.

Америка:

• В отличие от своих коллег в Европе, трейдеры Нового Света решили дождаться данных по безработице в США за май, заняв длинные позиции по рынку. Идея проста: если данные окажутся хуже ожиданий, то Федрезерв, вероятнее, всего не пойдет на сворачивание мер по стимулированию экономики, и, соответственно, новая волна оптимизма захлестнет финансовые рынки. Если данные будут лучше прогнозов, то это станет ярким признаком восстановления экономики и рынок опять же продолжит свой стремительный рост.

• Локомотивом роста выступили бумаги ритейлеров и банков. Акции добывающих и высокотехнологичных компаний, напротив, чувствовали себя хуже рынка.

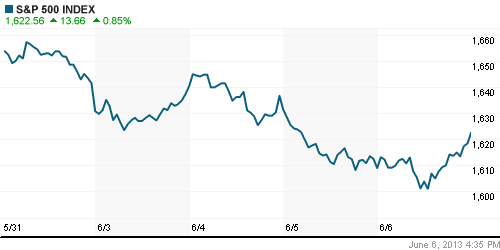

DOW: +0,83%

DOW: +0,83%

S&P500: +0,56%

NASDAQ: +0,66%

Pre-Market: +0,03%

Европа:

• Торги на биржах Старого Света начались ростом, который продолжался большую часть дня, несмотря на публикацию данных о неожиданном сокращении объема промышленных заказов в Германии сразу на 2,3%. Аналитики прогнозировали снижение показателя на 1%.

• Переломить ход торгов и заставить основные индексы Еврозоны закрыться на отрицательной территории смог только президент ЕЦБ Марио Драги, когда в ходе своего выступления, заявил о том, что ключевая ставка Центробанка не будет снижена до нуля, а значит, никаких дополнительных стимулирующих мер в отношении экономики Еврозоны пока предпринято не будет. По мнению господина Драги, при всех имеющихся рисках, доверие к экономике Европы восстанавливается, а темпы роста ВВП могут ускориться к концу этого года.

• Наиболее активные продажи снова проходили в акциях телекоммуникационных и финансовых компаний.

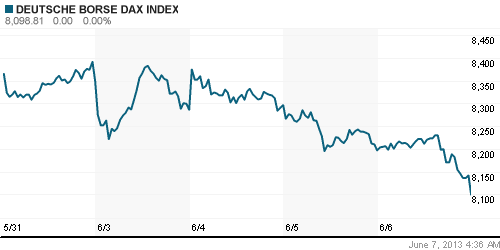

DAX: -1,19%

DAX: -1,19%

FTSE 100: -1,30%

Азия:

• Основные индексы фондовых площадок Азии снижаются, несмотря на позитивное закрытие торгов в США.

• Причиной для распродаж послужило сильнейшее за последние 3 года укрепление национальной валюты против доллара. «Сильная» йена невыгодна компаниям, ориентированным на экспорт, а потому большая часть продаж пришлась на акции производителей автомобилей и потребительской электроники.

Значения индексов на момент подготовки обзора:

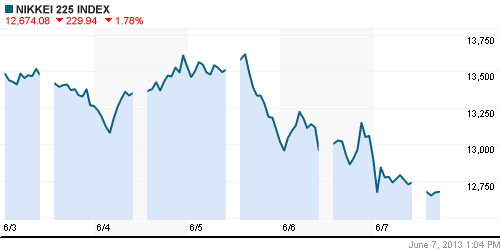

Nikkei-225 (Japan): -1,33%

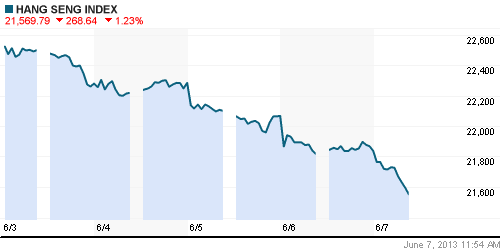

Hang Seng Index (Hong Kong): -0,60%

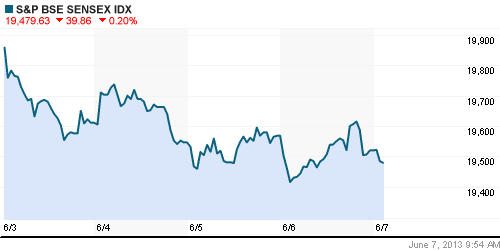

BSE SENSEX (India): -0,20%

Развивающиеся рынки:

• Российский рынок торгуется оптимистичнее прочих развивающихся рынков, однако пока это выглядит как некоторый технический отскок. Реального интереса со стороны глобальных инвесторов пока не наблюдается.

BRIC: -0,53%

MSCI EM: -0,64%

MSCI EM Eastern Europe: -0,79%

MSCI EM Latin America: -0,29%

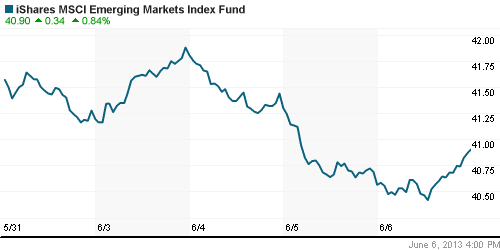

iShares MSCI Emerging Markets Index (EEM): +0,84%

Templeton Russia and East European Fund Inc. (TRF): +0,80%

Market Vectors Russia SBI (RSX): +1,51%

АДР (на торгах в США):

• Расписки на бумаги российских компаний подросли на фоне благоприятной конъюнктуры американского фондового рынка. Возглавили рост бывшие аутсайдеры: АДР на акции Мечела и Норильского Никеля.

MTL – Mechel ADR: +2,55%

MBT – Mobile TeleSystems ADR: +1,04%

LUKOY – LUKOIL ADR: +1,70%

OGZPY – GAZPROM ADR: 0,00%

OGZPY – GAZPROM ADR: 0,00%

NILSY – NORILSK ADR: +2,78%

Нефть, сырьевые товары, драгоценные металлы:

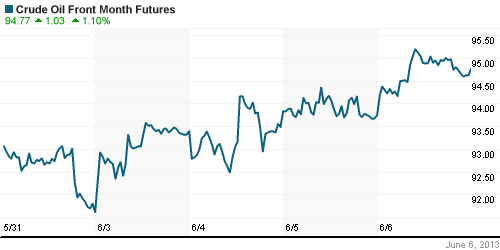

• Котировки нефти вчера прибавили более 1% после заявления главы ЕЦБ Марио Драги о том, что экономика Еврозоны имеет все шансы подрасти до конца этого года. С восстановлением экономической активности, спрос на нефтепродукты будет увеличиваться, толкая цены черного золота наверх.

NYMEX Light Crude Oil: 93,74 (+1,09%)

Сегодня утром фьючерсы на нефть: +0,04%

FOREX и валютный рынок:

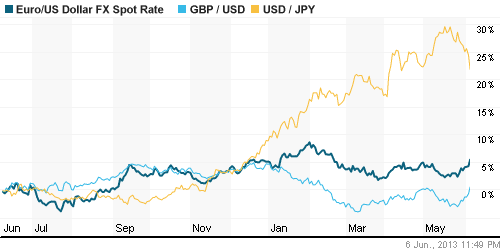

• Решение ЕЦБ не понижать ключевую ставку до нулевых значений благоприятно отразилось на котировках валютной пары EUR/USD, которая смогла поднять выше отметки 1,32.

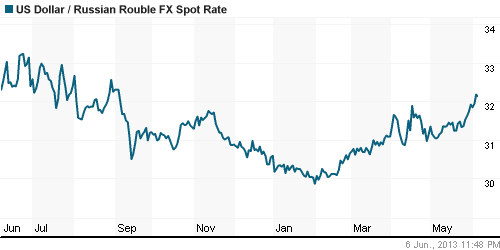

• Рубль продолжает проявлять признаки слабости.

Ликвидность:

• С ликвидностью проблемы. Ставки остаются неизменно высокими.

MosPrime Rate (over night): 6.53% (0,00 пп)

Экономический календарь (время мск.):

• 14:00 – Объём промышленного производства в Германии (German Industrial Production)

• 16:30 – Число рабочих мест вне сельскохозяйственного сектора США (Non-Farm Employment Change)

• 16:30 – Уровень безработицы в США (Unemployment Rate)

Макроэкономика, инфраструктура, компаний:

• Количественно-качественное ослабление. В Кремле и Белом доме уже обсуждают пакет мер по восстановлению роста ВВП. Ъ” стали известны подробности уже обсуждающегося в Кремле и Белом доме пакета мер по стимулированию экономического роста. В финальной версии их предполагается обсудить 10 июня. В списке для обсуждения — ослабление рубля интервенциями ЦБ, рост госинвестиций за счет коррекции принципов работы Пенсионного фонда, прямые промышленные субсидии, новый зажим тарифов госмонополий, умеренное снижение налогов для инвесторов, в том числе обнуление налога на неспекулятивные доходы физлиц по ценным бумагам. (Коммерсант)

• Как власти повысят привлекательность фондового рынка для населения. Минфин согласен на налоговые послабления — лишь бы привлечь деньги розничных инвесторов на фондовый рынок. (Ведомости)

• Raiffeisen может продать российские активы. Raiffeisen Bank International (RBI) может продать российские активы после ухода Герберта Степича, превратившего компанию в банковскую империю Центральной и Восточной Европы. (Рейтер)

• ВТБ 24 продает проблемные автокредиты без залога. ВТБ 24 намерен совершить самую крупную сделку на рынке по продажам автокредитов коллекторам. До сих пор банки не стремились активно избавляться от автокредитов, однако, по мнению аналитиков, в ближайшем будущем это станет распространенной практикой из-за ухудшения качества розничных долгов. (Коммерсант)

Новостной фон:

Негативный

Сильные и слабые бумаги:

Сильные:

Слабые: ФСК

Настроения на рынке:

• Настроения инвесторов оцениваются как негативные.

Технический анализ (тренды):

• Краткосрочно: индексы РТС и ММВБ торгуются в зоне поддержки. По осцилляторам сформировалась бычья дивергенция.

• Среднесрочно: Индексы РТС и ММВБ опустились в зону среднесрочной поддержки.

• Долгосрочно: Рынок в нижней зоне широкого коридора консолидации.

Нет комментариев

на “Данные по безработице США определят перспективы продолжения QE3.”

Подписка на комментарии к этому посту по Atom/RSS.