RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• На фоне отсутствия других значимых идей, инвесторы продолжают отыгрывать возможное завершение Федрезервом программы стимулирующих мер экономики США.

• Сегодняшний день богат на разного рода макроэкономические данные, а следовательно, может оказаться довольно волатильным. Основная борьба на российском рынке развернется возле уровня 1340п по индексу ММВБ.

Америка:

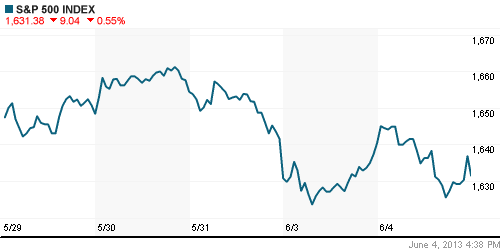

• Вторник на американском фондовом рынке завершился снижением в пределах 0,5%. Индекс DJIA прервал серию из 20 «бычьих» вторников подряд, впервые закрывшись ниже нулевой отметки.

• Наиболее осторожные инвесторы поспешили зафиксировать прибыль в преддверии выхода данных по рынку труда в США в конце этой недели. Эти цифры могут ощутимо повлиять на расстановку сил и изменить направление тренда в среднесрочной перспективе.

• Кроме того, невнятная динамика американских бумаг обусловлена неуверенностью инвесторов в продолжении роста на рынке, поскольку стимулирующие меры, предпринимаемые ФРС, могут быть частично ограничены или вовсе завершены .

• Драйверами снижения индексов выступили акции финансовых, добывающих и промышленных компаний.

DOW: -0,50%

DOW: -0,50%

S&P500: -0,55%

NASDAQ: -0,58%

Pre-Market: -0,08%

Pre-Market: -0,08%

Европа:

• Биржевые рынки единой Европы с воодушевлением восприняли заявление члена ФРС Дэнниса Локхарта о том, что Федрезерв пока не прекращать финансовое стимулирование экономики США.

• Однако достигнутые с утра высоты удержать все же не удалось из-за публикации макроэкономических данных, которые оказались хуже ожиданий. Экономика Испании потеряла за прошлый месяц в 2 раза больше рабочих мест, чем прогнозировали анатилитики: 98,3 тыс против 50,2 тыс. А индекс цен производителей ЕС снизился на 0,6%, тогда как эксперты не ожидали изменений по этому показателю.

• Растущую динамику рынков во вторник поддерживали бумаги добывающего и телекоммуникационного секторов, тогда как банки находились под натиском продавцов.

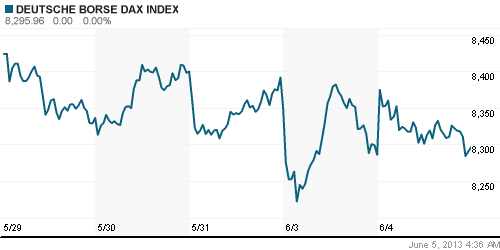

DAX: +0,12%

DAX: +0,12%

FTSE 100: +0,51%

Азия:

• Основные индексы азиатского региона снижаются 4 сессию подряд на фоне негативного закрытия американских площадок.

• В отсутствие внутренних идей, трейдеры вынуждены отыгрывать заокеанскую конъюнктуру рынков. Среди падающих японских бумаг можно выделить акции Mitsubishi, которые теряют более 2,5% после объявления об отзыве 4460 автомобилей Outlander, проданных в Китай. Кроме того, под давлением находятся телекоммуникационные компании и банки.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): -0,30%

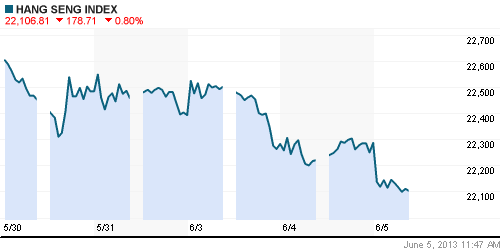

Hang Seng Index (Hong Kong): -0,77%

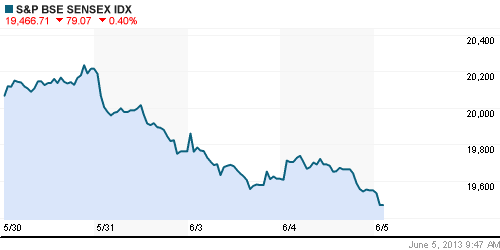

BSE SENSEX (India): -0,30%

Развивающиеся рынки:

• После некоторого отскока, российский рынок опять демонстрирует худшую динамику среди остальных развивающихся площадок.

BRIC: -0,01%

MSCI EM: +0,55%

MSCI EM Eastern Europe: +0,60%

MSCI EM Latin America: +0,38%

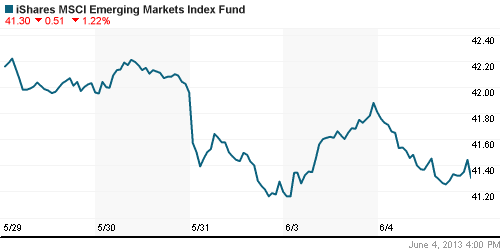

iShares MSCI Emerging Markets Index (EEM): -1,22%

Templeton Russia and East European Fund Inc. (TRF): 0,00%

Market Vectors Russia SBI (RSX): -0,46%

АДР (на торгах в США):

• Расписки на бумаги российских компаний снизились на фоне негативной динамики американского рынка. Лидерами снижения выступили АДР на Газпром, МТС и Мечел.

MTL – Mechel ADR: -1,34%

MBT – Mobile TeleSystems ADR: -2,27%

LUKOY – LUKOIL ADR: -0,84%

OGZPY – GAZPROM ADR: -1,97%

NILSY – NORILSK ADR: +0,34%

Нефть, сырьевые товары, драгоценные металлы:

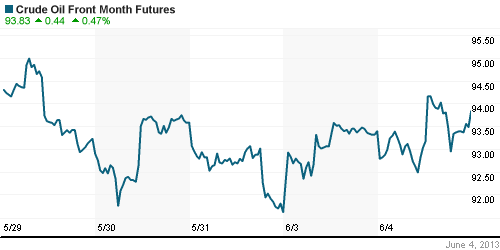

• Котировки черного золота подрастают в пределах 0,5% на электронных торгах с утра, в ожидании отчета Минэнерго США о запасах нефти и нефтепродуктов в Кушинге.

NYMEX Light Crude Oil: 93,45 (-0,15%)

Сегодня утром фьючерсы на нефть: +0,40%

FOREX и валютный рынок:

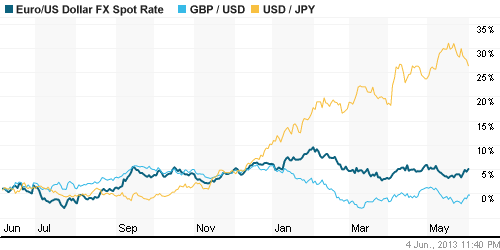

• Котировки валютной пары EUR/USD пытаются уйти выше отметки 1,31, но пока безуспешно.

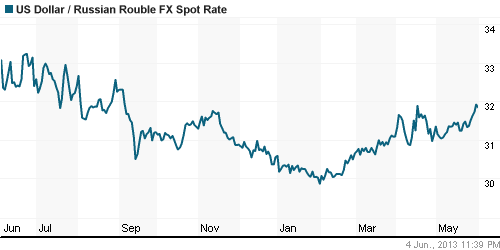

• Рубль остро реагирует на приближение котировок нефти Brent к уровню 100 долларов за баррель.

Ликвидность:

• С ликвидностью проблемы. Ставки остаются неизменно высокими.

MosPrime Rate (over night): 6.52% (0,00 пп)

Экономический календарь (время мск.):

• 12:00 – Индекс деловой активности в сфере услуг Еврозоны (Services PMI)

• 13:00 – Розничные продажи в Еврозоне (Retail Sales)

• 13:00 – ВВП Еврозоны (GDP)

• 16:15 – Изменение количества рабочих мест в частном секторе США от ADP (ADP Non-Farm Employment Change)

• 16:30 – Производительность труда вне сельскохозяйственного сектора США (Nonfarm Productivity)

• 18:00 – Индекс деловой активности в непроизводственном секторе США (ISM Non-Manufacturing PMI)

• 18:00 – Объём фабричных заказов в США (Factory Orders)

• 18:30 – Запасы нефти и нефтепродуктов в США (Crude Oil Inventories)

Макроэкономика, инфраструктура, компаний:

• Рекламировать Россию, возможно, все же придется. Минфину, возможно, придется проводить роад-шоу выпуска еврооблигаций 2013 года — вчера это признал замглавы Минфина Сергей Сторчак, пояснив, что полноценную презентацию внешних займов Минфина, возможно, придется проводить из-за “слабых” рынков. (Коммерсант)

• ЦБ обнаружил локальный приток капитала. Центробанк РФ фиксирует резкий рост суммы денежных переводов физических лиц в Россию из зарубежных стран. Согласно обнародованной вчера статистике регулятора, перечисления c Кипра в первом квартале 2013 года в сравнении со среднеквартальными значениями последних лет выросли вшестеро, из Швейцарии — вдвое. Исход денег с Кипра объясняется кризисом банковской системы этой страны, причины же притока денег из Швейцарии менее ясны и вряд ли могут быть объяснены недавним принятием закона о запрете на зарубежные счета для чиновников и депутатов. (Коммерсант)

• Суверенный фонд Норвегии приобрел 4,28 проц акций ВТБ в ходе SPO. Суверенный фонд Норвегии приобрел 4,28 проц акций банка ВТБ в ходе проводимой в мае допэмиссии, суверенный фонд Катара и государственный нефтяной фонд Азербайджана – по 2,95 акций каждый, следует из материалов ВТБ. (ИТАР-ТАСС)

Новостной фон:

Умеренно негативный

Сильные и слабые бумаги:

Сильные: Газпром, ВТБ

Слабые: ФСК

Настроения на рынке:

• Настроения инвесторов оцениваются как негативные.

Технический анализ (тренды):

• Краткосрочно: индексы РТС и ММВБ торгуются в зоне поддержки. По осцилляторам сформировалась бычья дивергенция.

• Среднесрочно: Индексы РТС и ММВБ опустились в зону среднесрочной поддержки.

• Долгосрочно: Рынок в нижней зоне широкого коридора консолидации.

Нет комментариев

на “«Быть или не быть» завершению QE3 – все ещё остается актуальным вопросом.”

Подписка на комментарии к этому посту по Atom/RSS.