RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• В центре внимания глобальных инвесторов остается вопрос о возможном сворачивании стимулирующих мер со стороны ФРС США.

• Часть экспертов считает, что фонды, инвестирующие в развивающиеся рынки, могут начать выводить активы из Турции и перекладываться в российские бумаги.

• Открытие российского рынка ожидается на положительной территории. Однако, рост будет весьма и весьма скромным. Перспективы дальнейшего повышательного движения пока остаются неочевидными, поскольку вероятность обновления годовых минимумов по ММВБ остается довольно высокой.

Америка:

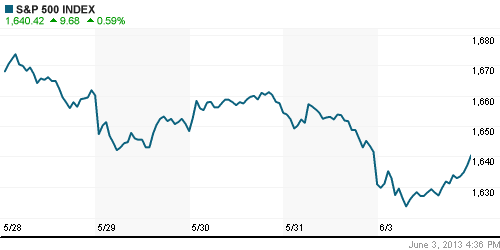

• Торги на биржах США завершились на мажорной ноте. Индексы сумели закрыться на положительной территории, после снижения накануне.

• Драйвером роста послужило заявление президента федерального резервного банка Атланты Дэнниса Локхарта о том, что ФРС США не намерен сворачивать программу количественного смягчения QE3 до тех пор, пока данные по американской экономике не сформируют четкую и однозначную картину о её состоянии.

• К слову, данные и вправду оказались не лучшими. Так, индекс деловой активности в производственном секторе США опустился с 50,7п до 49,0п при консенсус-прогнозе 50,6п. А расходы на строительство выросли меньше ожиданий: на 0,4% при ожиданиях роста на 1,1%.

• Лучше рынка выглядели акции потребительского сектора, высокотехнологичных и нефтедобывающих компаний. Банки, напротив, снижались в пределах 1%.

DOW: +0,92%

DOW: +0,92%

S&P500: +0,59%

NASDAQ: +0,27%

Pre-Market: -0,26%

Pre-Market: -0,26%

Европа:

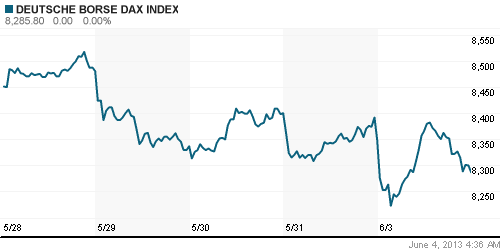

• Основные биржевые индексы Еврозоны закрылись снижением в пределах 1%. Лейтмотив негативной динамики остается прежним: инвесторы боятся массированных продаж на фоне возможного сворачивания стимулирующих мер со стороны ФРС США.

• Аналитики, опрашиваемые Bloomberg, отмечают, что любая позитивная новость на рынке воспринимается как повод к распродажам, поэтому данные по промышленному производству, оказавшиеся лучше прогнозов, не смогли повлиять на расклад сил внутри сессии. Напомню, индекс деловой активности в производственном секторе единой Европы повысился до 48,3п, при консенсус-прогнозе 47,8п.

• Под наибольшим давлением со стороны продавцов оказались акции страховых и фармакологических компаний. Среди последних, стоит выделить крупнейшего в мире производителя лекарственных препаратов Roche, чьи бумаги потеряли 3,7% после выхода отчета о том, что его препарат Avastin оказался совершенно бесполезным при лечении раковых больных.

DAX: -0,76%

FTSE 100: -0,88%

Азия:

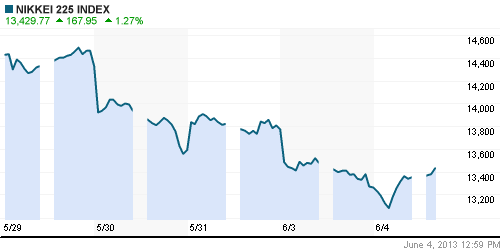

• Позитивные заявления из-за океана оказывают определенную поддержку рынкам азиатского региона, однако единую растущую динамику индексы не демонстрируют.

• Возобновить уверенный рост Японскому рынку мешает укрепляющаяся йена, которая пагубно влияет на компании, ориентированные на экспорт. Бумаги автопроизводителей и потребительской электроники сегодня чувствуют себя явно хуже рынка. Рост индексов, в основном, обеспечен позитивной динамикой добывающих и телекоммуникационных компаний.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): +0,57%

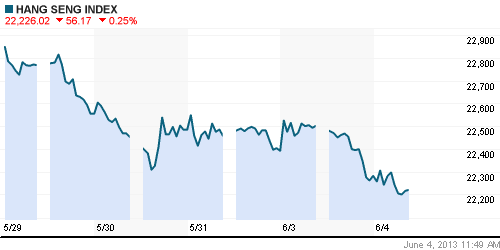

Hang Seng Index (Hong Kong): -0,29%

BSE SENSEX (India): -0,02%

BSE SENSEX (India): -0,02%

Развивающиеся рынки:

• Развивающиеся рынки оказались под давлением негативной динамики фондовых индексов Турции, которые вчера резко снизились из-за беспорядков в Анкаре. Есть мнения, что фонды, инвестирующие в Emerging Markets, будут сокращать свою активность в Турции и перекладываться в российские бумаги.

BRIC: -0,68%

MSCI EM: -1,02%

MSCI EM Eastern Europe: -0,78%

MSCI EM Latin America: -0,65%

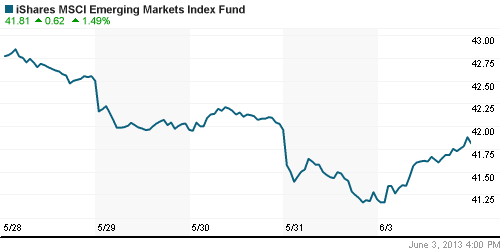

iShares MSCI Emerging Markets Index (EEM): +1,49%

Templeton Russia and East European Fund Inc. (TRF): +1,40%

Market Vectors Russia SBI (RSX): +2,13%

АДР (на торгах в США):

• Расписки на бумаги российских компаний сумели отыграть часть вчерашнего падения на фоне позитивного закрытия американского рынка. Исключением стали АДР Мечела, которые продолжили снижаться после их исключения из индекса MSCI Russia.

MTL – Mechel ADR: -0,33%

MBT – Mobile TeleSystems ADR: +0,73%

LUKOY – LUKOIL ADR: +1,79%

OGZPY – GAZPROM ADR: +0,66%

NILSY – NORILSK ADR: +0,07%

Нефть, сырьевые товары, драгоценные металлы:

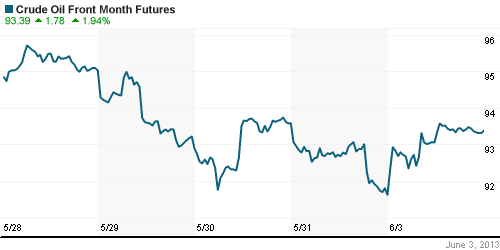

• На электронных торгах с утра котировки черного золота корректируются после полуторапроцентного роста накануне. По всей видимости, сегодня мы увидим ещё одно тестирование психологически важного уровня 100 долларов за баррель по сорту нефти марки Brent.

NYMEX Light Crude Oil: 93,45 (+1,61%)

Сегодня утром фьючерсы на нефть: -0,45%

FOREX и валютный рынок:

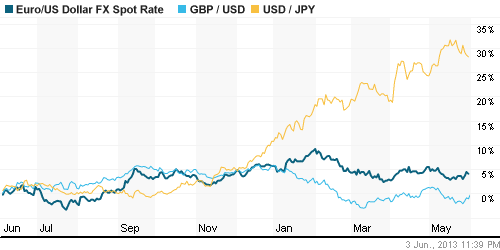

• Котировки валютной пары EUR/USD консолидируются выше отметки 1,30.

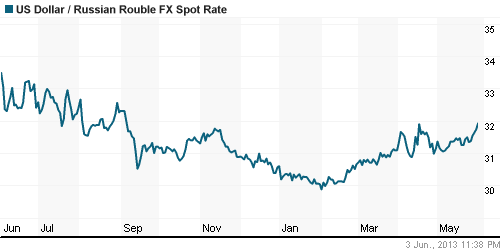

• Рубль остро реагирует на приближение котировок нефти Brent к уровню 100 долларов за баррель.

Ликвидность:

• С ликвидностью проблемы. Ставки продолжают расти.

MosPrime Rate (over night): 6.52% (+0,01 пп)

Экономический календарь (время мск.):

• 11:00 – Изменение числа безработных в Испании (Unemployment Change)

• 12:30 – Индекс деловой активности в строительном секторе Великобритании (Construction PMI)

• 13:00 – Индекс цен производителей Еврозоны (PPI)

• 16:30 – Торговый баланс США (Trade Balance)

Макроэкономика, инфраструктура, компаний:

• LIBOR подставил инфляцию. Скандал с лондонской ставкой LIBOR наконец затронул и Россию. Столкнувшись с обвинениями в манипулировании ставками на финансовом рынке за рубежом, банки-нерезиденты в лице своих “дочек” отказываются от участия в расчете основных финансовых индикаторов в России. Масштаб ситуации уже вызвал обеспокоенность Центробанка (Коммерсант)

• Рубль дешевеет пятый день подряд. Положение рубля усугубили продажи на мировых рынках и «сползание стоимости нефти», возможно снижение курса до 32,5 руб. за доллар (Ведомости)

• JPMorgan: Скандал с Гуриевым укрепит негативное отношение инвесторов к России. Случай с Гуриевым подкрепит негативное отношение инвесторов к России, считает претендующий на роль консультанта Минфина JPMorgan. (Ведомости)

Новостной фон:

Умеренно негативный

Сильные и слабые бумаги:

Сильные: Газпром

Слабые: ФСК

Настроения на рынке:

• Настроения инвесторов оцениваются как негативные.

Технический анализ (тренды):

• Краткосрочно: индексы РТС и ММВБ торгуются в зоне поддержки. По осцилляторам сформировалась бычья дивергенция.

• Среднесрочно: Индексы РТС и ММВБ опустились в зону среднесрочной поддержки.

• Долгосрочно: Рынок в нижней зоне широкого коридора консолидации.

Комментариев: 5

на “Перспектива завершения QE3 продолжает давлеть над рынками”

Подписка на комментарии к этому посту по Atom/RSS.

Московская Биржа с 5 июня вводит календарные спреды на срочном рынке – http://www.finam.ru/analysis/newsitem749C2/

Все так дорого…Только ждать.

Алена, добрый вечер!

Как Ваши префы Мечела? Докупаете для внуков?

Ждем все газпром по 100.

romaxx, 4.06.2013 в 18:36.

Вечер добрый.

Нет,никогда не докупаюсь(разбавляюсь).Для меня это отдельная сделка.Поэтому (стопов нет,пытаюсь представить себя инвестором,до внуков далеко-столько читала про выгодность,захотелось попробовать)даже отслеживать не буду,месяцев несколько.Так у меня и так несколько сделок в год в среднем.На этом рынке.

Алена, разобрался я с Мечелом. С прискорбием сообщаю: ошибся. Вы правильно написали про внуков – до 18 года там ничего не будет: ни дивов, ни курсовой стоимости, ни денежных потоков, только огромные долги будут гаситься. Знал это и раньше, но повёлся на префы (по РСБУ большая прибыль), теперь жалею:((