RSS статьи

RSS статьиОжидания:

• На фоне переизбытка ликвидности на глобальных рынках, и отсутствия альтернатив в виде недвижимости и инструментов с фиксированной доходностью (из-за низких ставок), деньги идут на фондовый рынок. Индексы в США и Европе обновляют исторические максимумы. Надувается пузырь. Россия оказалась в стороне от этого процесса благодаря неэффективному корпоративному и непоследовательному государственному управлению.

• Когда «пузырь лопнет» предсказать практически невозможно.

• В целом ситуация создает высокие инвестиционные риски на текущий момент.

• Рекомендуется выжидательная инвестиционная тактика.

Америка:

• В течение предыдущей недели вышли данные показывающие что на рынке первичного жилья настоящий бум, обусловленный беспрецедентно низкими ставками по закладным и сохраняющейся гигантской программой ФРС по которой регулятор выкупает с рынка ежемесячно ипотечных бумаг на $85 млрд. Дополнительные данные по рынку недвижимости выйдут на этой неделе, и станут важным сигналом для инвесторов.

• А опубликованный отчет о росте числа новых рабочих мест в секторе розничного питания, аналитики интерпретировали как: в домохозяйствах все хорошо – они готовы пойти и потратить свои деньги.

• (ИТАР-ТАСС). Соединенные Штаты в апреле свели федеральный бюджет с самым крупным за последние пять лет профицитом, составившим $113 млрд.

• (ИТАР-ТАСС). Нынешний потолок госдолга в США должен быть достигнут в мае, но проблем с обслуживанием задолженности не ожидается до сентября.

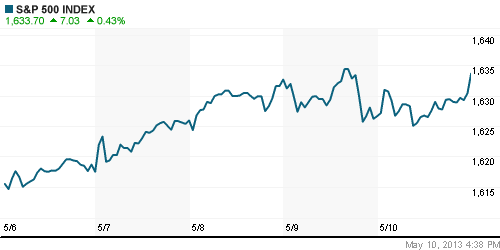

• На таком новостном фоне индексы DOW и S&P 500 обновили исторические максимумы.

DOW: +0,24%

DOW: +0,24%

S&P500: +0,43%

NASDAQ: +0,80%

Pre-Market: -0,20%

Pre-Market: -0,20%

Европа:

• Позитивно закончились торги в Европе в пятницу. Этому способствовали новости о том, что правительство Италии успешно разместило 10-летние бонды на 10 млрд евро под низкий процент.

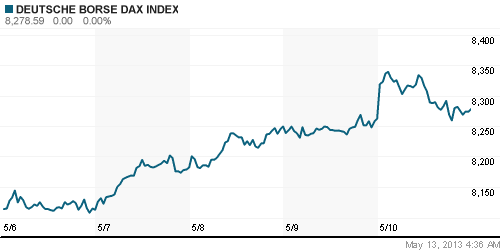

DAX: +0,19%

FTSE 100: +0,49%

Азия:

• Промышленное производство в Китае в Апреле выросло на 9,3% г/г, что снизило опасения в отношении замедления этой экономики.

• Хорошие данные о росте прибыли из за снижения курса йены представили сегодня инвесторам Toyota Motor (+3.1%), Nomura Holdings (+8.6%), Nippon Telegraph & Telephone Corp. (+5.9%), Panasonic (+8,8%), Sony (+6,8%), Shap (+16,2%), … это обеспечило прирост японского рынка акций.

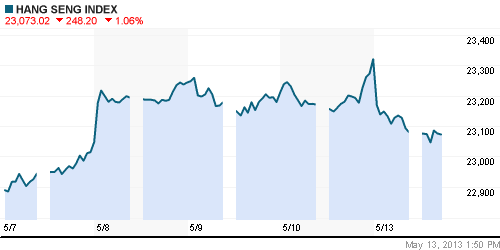

• Однако. В целом в Азии на биржах сегодня коррекция. Инвесторы выводят деньги из развивающихся рынков.

Значения индексов на момент подготовки обзора:

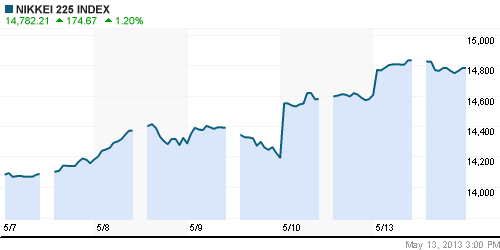

Nikkei-225 (Japan): +0,87%

Hang Seng Index (Hong Kong): -1,16%

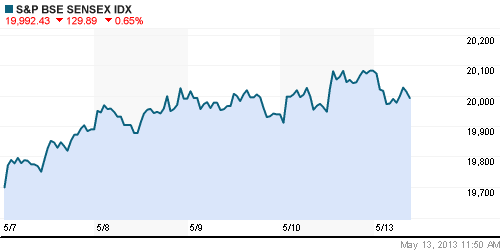

BSE SENSEX (India): -0,62%

Развивающиеся рынки:

• Произошло глобальное перераспределение инвестиционных приоритетов в пользу развитых рынков в ущерб развивающимся.

BRIC: -0,38%

MSCI EM: -0,93%

MSCI EM Eastern Europe: -1,24%

MSCI EM Latin America: -1,20%

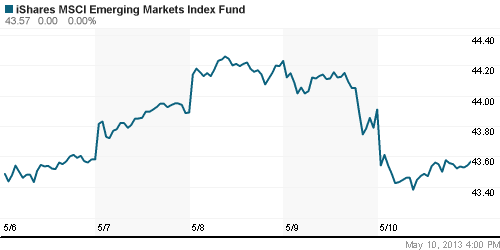

iShares MSCI Emerging Markets Index (EEM): -0,77%

Templeton Russia and East European Fund Inc. (TRF): +0,47%

Market Vectors Russia SBI (RSX): +0,04%

Market Vectors Russia SBI (RSX): +0,04%

АДР (на торгах в США):

• В пятницу на американской сессии по АДР мы наблюдали негативную динамику, адекватную снижению на Московской бирже.

MTL – Mechel ADR: +0,47%

MBT – Mobile TeleSystems ADR: -1,43%

LUKOY – LUKOIL ADR: -1,16%

OGZPY – GAZPROM ADR: -0,61%

NILSY – NORILSK ADR: -0,63%

Нефть, энергия, сырьевые товары, драгоценные металлы:

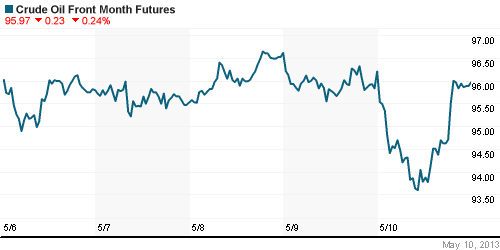

• Котировки на сырьевом рынке снижаются после того, как ОПЕК опубликовала данные о росте объемов добычи до пятимесячных максимумов. Дополнительное давление создает укрепляющийся доллар.

• Аналитики предсказывают дальнейшее падение цен на коксующийся уголь в 3 квартале, на фоне снижения спроса из Азии.

NYMEX Light Crude Oil: -0,36%

Сегодня утром фьючерсы на нефть: -0,77%

FOREX и валютный рынок:

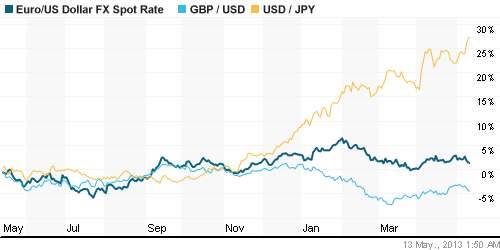

• Прошедшая в выходные в Лондоне встреча министров финансов стран G7 в пресс-релизе по итогам сообщила что «наблюдает за действиями Банка Японии», чем развязала последнему руки в продолжении его монетарной политики по девальвации йены.

Ликвидность:

• На этой неделе основным событием станет решение Банка России по денежно-кредитной политике.

• Текущая ситуация с локальной ликвидностью оценивается как уравновешенная.

MosPrime Rate (over night): 6.25%

Экономический календарь (время мск.):

11:15 Розничные продажи в Швейцарии, г/г

16:30 Розничные продажи в США, м/м

18:00 Товарно-материальные запасы компаний США, м/м

Макроэкономика, инфраструктура, компании:

• ЕБРР вдвое ухудшил прогноз по ВВП России на 2013 год: с 3,6% до 1,8%.

• Конгресс США начал обсуждение вопроса, который в России уже задают не только “Газпрому”, но и президенту Владимиру Путину: охватит ли начавшаяся в Америке “сланцевая революция” весь мир. Речь идет о возможности ограниченного сейчас масштабного экспорта газа из США. За открытие рынка выступают производители газа, против — его потребители. Президент Барак Обама уже публично поддержал идею открытия экспорта, но решения до сих пор нет. Среди ключевых аргументов сторонников проекта все громче звучат геополитические причины, в первую очередь — снижение влияния на мировой энергорынок России и Ирана. Подробнее: http://kommersant.ru

• Экспорт российской электроэнергии продолжает падать четвертый квартал подряд. Основными причинами стали низкие цены на скандинавском энергорынке NordPool и высокая стоимость энергии в России. Более того, с прошлого года ситуация на NordPool начала влиять и на цены на электроэнергию в Литве, втором по значимости экспортном рынке для “Интер РАО ЕЭС”. На этом фоне положительную динамику показывает импорт электроэнергии — поставки из Казахстана выросли в 2,5 раза. Подробнее: http://kommersant.ru

• Глобальный фонд Baring International, в начале года ставший одним из лидеров по доле российских акций в портфеле, продал большую часть этих бумаг. По итогам I квартала фонд вышел из акций суммарной оценкой в $567 млн. Единственной оставшейся позицией в российских акциях на 31 марта оказались расписки МТС, причем фонд увеличил этот пакет. www.vedomosti.ru

• ФСФР оштрафовала «Финам» на 7,8 млн руб. «Финам» может претендовать на звание самой штрафуемой компании на фондовом рынке. www.vedomosti.ru

• Федеральный резерв США готов сворачивать программу покупки казначейских и ипотечных облигаций (по $85 млрд в месяц), сказали WSJ знакомые с обсуждением чиновники. Чрезмерная господдержка притупляет чувство осторожности рыночных игроков и стимулирует рисковать, сказал в пятницу председатель ФРС Бен Бернанке. www.vedomosti.ru

• Удешевление газа на внутреннем рынке США в ходе сланцевой революции с переориентацией тепловых электростанций на газообразное топливо вызвало переток сравнительно дешевого американского угля на внешние рынки, в том числе на европейский. Это делает невыгодной эксплуатацию европейских ТЭС на газе. www.vedomosti.ru

Новостной фон:

Локальный: Нейтральный.

Сильные и слабые бумаги:

Сильные: МТС.

Слабые: Газпром, Генерация.

Настроения на рынке:

• Ожидается восстановление биржевой активности после майских каникул. Однако высокие текущие рыночные риски будут ограничивать приток инвесторов.

Технически (тренды):

• Краткосрочно: Восходящий тренд. Индексы РТС и ММВБ уперлись в сопротивление по МА50.

• Среднесрочно: Консолидация с широкой амплитудой.

• Долгосрочно: Консолидация.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): Вне рынка.

• Среднесрочно (горизонт 3 месяца): Вне рынка.

• С инвестиционными целями (горизонт 3 года): Держать долгосрочные инвестиционные портфели.

Комментариев: 9

на “Россия осталась за оболочкой пузыря.”

Подписка на комментарии к этому посту по Atom/RSS.

Дмитрий Сухов “Надувается пузырь. Россия оказалась в стороне от этого процесса благодаря неэффективному корпоративному и непоследовательному государственному управлению.”

—

Это только одна сторона. С другой стороны на рынке сейчас остались в основном полу- и профессионалы, им на хаях что-то впарить трудно. А народ в целом у нас более образованный и наученный горьким опытом кидалова со стороны государства. Его очень трудно заманить на рынок, торгуют в тысячи раз(!) меньше, чем в других странах, поэтому стричь прибыль не с кого.

… ставки по депозитам еще заоблачные.

Алексей, а почему заоблачные? по сравнению с западом – да. а так-то они даже инфляцию не покрывают. К тому же на рынке присутствует странная тенденция снижения банковских ставок при сохранении кредитных.. может банк России думает, что банки сами благородно снизят кредитные ставки при этом..

МОЛНИЯ СОВЕТ ДИРЕКТОРОВ БАНКА РОССИИ ПО ВОПРОСАМ ПРОЦЕНТНОЙ ПОЛИТИКИ СОСТОИТСЯ 15 МАЯ – ЦБ РФ

10:01 13.05.2013

Ставку снижать не будут. Логичнее оставить так, или поднять ее.

У нас инфляция на носу выше нормы.Если по-сильнее зажать денежную массу, то можно избавиться от ее источника – денег!

Ставку не подымут, так как тогда не дополучат налогов в казну. Промышленность и так загибается. Чтобы ее как-то реанимировать ставку нужно снижать.

А задачи поднять промышленность нет, она и так вырастет на 3%. А вот борьба с инфляцией…

Да, дилемма: и инфляцию надо снижать (т.е. депозиты с кредитами тоже), и промышленность поднимать (т.е. печатать деньги). Вопрос из серии “Что первее – курица или яйцо?”. Решение может быть только волевое. За что потом придётся ответить. Спросят обязательно:))

Бред бредовый! Задушили всю промышленность на фиг, как тут теперь инфляцию снижать? Денежная масса опережает товарную массу. И ведь пойдут опять этой же тупиковой дорогой – раз инфляция выросла, значит, ставку надо поднимать.