RSS статьи

RSS статьиОжидания:

• Позитивное открытие, обеспечит паритет с ценниками на АДР подросшими в среднем на 1,5% в пятницу. В дальнейшем, вероятно, российский рынок ожидает коррекция, в тренде умеренно-негативной динамики на мировых рынках формирующейся в понедельник.

• Новостной фон по России смешанный, и пока не дает повода к инвестиционному оптимизму.

Америка:

• Вышедшие в пятницу позитивные данные с рынка труда стали стимулом для роста биржевых индексов.

• В экономике в феврале создано дополнительно 236 000 рабочих мест, а уровень безработицы снизился до 7.7%.

DOW: +0,47%

DOW: +0,47%

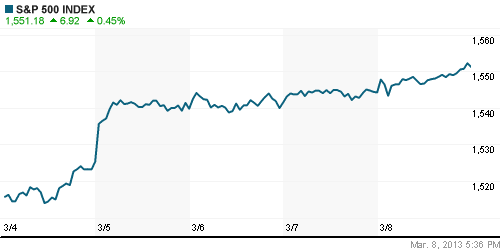

S&P500: +0,45%

NASDAQ: +0,38%

Pre-Market: нейтрально

Pre-Market: нейтрально

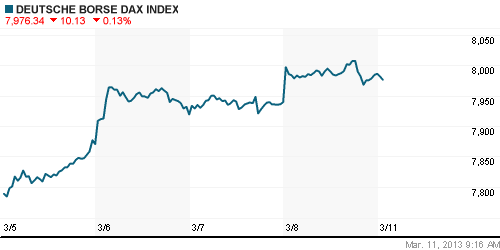

Европа:

• Международное рейтинговое агентство Fitch Ratings понизило долгосрочный кредитный рейтинг Италии в иностранной и национальной валютах с “А-” до “ВВВ+”, прогноз – “негативный”.

• МВФ призывает Евросоюз смягчить странам-должникам условия возврата кредитов. На следующей недели министры финансов возобновят рассмотрение этого вопроса. Об этом в ходе своего визита в Ирландию заявила исполнительный директор МВФ Кристин Лагард.

• Из позитивных новостей: в Великобритании вырос индекс делового доверия (U.K. Business Confidence), а в Германии отмечен рост экспорта выше прогнозов.

DAX: +0,59%

FTSE 100: +0,69%

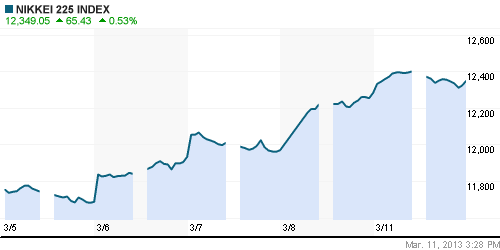

Азия:

• Азиатские индексы обновили сегодня 19-месячные максимумы.

• Главное таможенное управление Китая сообщило, что в феврале объем экспортных операций КНР вырос на 21,8% в годовом выражении, когда средневзвешенный прогноз экономистов предусматривал рост на 5,0%. Импорт Китая в феврале снизился на 15,2% против ожидаемого аналитиками значения в 10%. Так же в Китае рост промышленного производства в течение января-февраля составил 9,9% г/г, а рост розничных продаж 12,3%.

• Агентством Fitch Ratings сегодня повышен кредитный рейтинг Тайваня на одну ступень до уровня BBB+. Это результат экономических успехов тайваньского правительства.

• Негативно восприняты рынком новости об эскалации конфликта между КНДР (Северной) и Южной Кореей.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): +0,53%

Hang Seng Index (Hong Kong): +0,02%

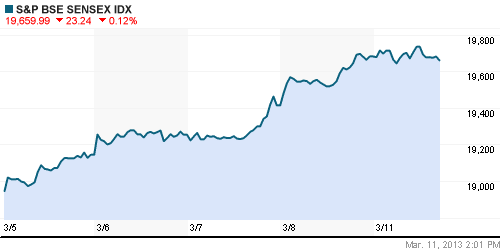

BSE SENSEX (India): +0,02%

Развивающиеся рынки:

• Рост в ETF долее чем на 1% в пятницу обеспечит позитивное открытие в России в понедельник.

BRIC: +0,99%

MSCI EM: +0,76%

MSCI EM Eastern Europe: -0,06%

MSCI EM Latin America: +0,83%

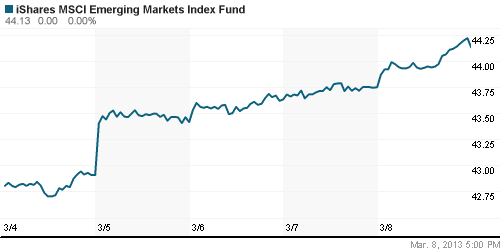

iShares MSCI Emerging Markets Index (EEM): +0,91%

Templeton Russia and East European Fund Inc. (TRF): +0,96%

Market Vectors Russia SBI (RSX): +1,41%

АДР (на торгах в США):

• По итогам торгов в пятницу АДР в среднем на 1,5% выше локального рынка.

MTL – Mechel ADR: +4,21%

MBT – Mobile TeleSystems ADR: +2,71%

LUKOY – LUKOIL ADR: +1,68%

OGZPY – GAZPROM ADR: +3,34%

NILSY – NORILSK ADR: +1,08%

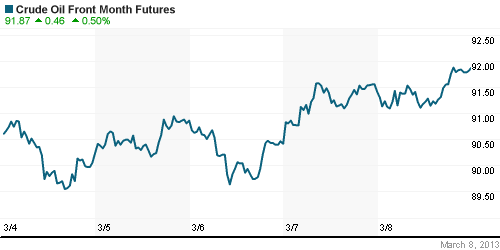

Нефть, сырьевые товары, драгоценные металлы:

• Котировки нефтяных контрактов снижаются в понедельник на фоне данных о росте добычи нефти в Саудовской Аравии.

NYMEX Light Crude Oil: +0,43%

Сегодня утром фьючерсы на нефть: -0,25%

Сегодня утром фьючерсы на нефть: -0,25%

FOREX и валютный рынок:

• Консолидация.

Ликвидность:

• Рост ставок офернайт сигнализирует о дефиците ликвидности на локальном рынке.

MosPrime Rate (over night): 6.38%

Экономический календарь (время мск.):

11:00 Торговый баланс Германии

11:45 Объём промышленного производства во Франции, м/м

12:15 Розничные продажи в Швейцарии, г/г

Макроэкономика, инфраструктура, компании:

• “Роснефть” покупает долю в нефтяном блоке ExxonMobil в Мексиканском заливе. Таким образом, допуск американцев к участию в освоении шельфа Карского моря компания обменяла на свое участие в освоении шельфа Мексиканского залива. http://www.bbc.co.uk

•

Новостной фон:

Нейтральный.

Сильные и слабые бумаги:

Сильные: Роснефть

Слабые: —

Настроения на рынке:

• Инвестиционная активность в России в текущий момент оценивается как близкая к нулю.

Технически (тренды):

• Краткосрочно: Тестирование локального сопротивления по МА50 по индексу ММВБ.

• Среднесрочно: Коррекция.

• Долгосрочно: Консолидация.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): Вне рынка.

• Среднесрочно (горизонт 3 месяца): Держать позиции с горизонтом до апреля-мая.

• С инвестиционными целями (горизонт 3 года): Держать долгосрочные инвестиционные портфели.

Нет комментариев

на “Повода к инвестиционному оптимизму пока не видно.”

Подписка на комментарии к этому посту по Atom/RSS.