RSS статьи

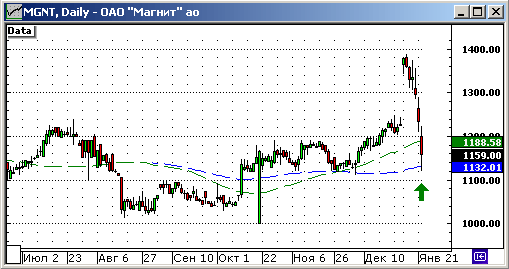

RSS статьиКоррекция на рынке сделала привлекательными для покупки целый ряд ценных бумаг. В частности, акции ОАО Магнит – одного из немногих ретейлеров котирующихся на ММВБ. Сектор розничных продаж является одним из перспективных сегментов российской экономики. Менеджмент компании успешно реализовал в 2007 году ранее поставленные амбициозные задачи по развитию региональной сети. А мультипликаторы EV/S и EV/EBITDA самого Магнита в полтора-два раза лучше аналогичных показателей его прямого конкурента X5 Retail Group.

_

_

• ОАО “Магнит” (MGNT). Покупка. 200 шт. по 1159 руб.

Комментариев: 8

на “16. Инвестиционный портфель. ОАО “Магнит” (MGNT). Покупка.”

Подписка на комментарии к этому посту по Atom/RSS.

Поддерживаю, только непонятно зачем лебедянский в портфеле – вбд и по динамике роста прибыли и аппетитам экспансии обходит его, может имеет смысл переложиться пока уровни позволяют??

Странный гэп на приведенном графике. На графике в QUIK-е его нет.

dkwizard:

Наверное, потому, что Лебедянский это производство, а Магнит ретейл – диверсификация портфеля по отраслям. :)

dkwizard, а ты посмотри какие у WBD долги и какая балансовая стоимость акций (чистые активы / количество акций)….. Ответ – долги больше собственных средств в 2 раза…. Балансовая цена акций 160 рублей…. Я бы остерегался покупать такие акции…. А если доьавить к этому продажу в конце декабря председателем совета директоров 1.8% УК (точнее его доля уменьшилась), то становится совсем плохо….. С уважением….

Эт правильно, я о Магните ещё летом кричал, когда он по 1050 валялся никому не нужный…

Но сегодня думаю можно будет дешевле купить.

Botafogo

классный пример – да почти вся раша на этом стоит – это полное дерьмо , но подается в виде конфетки

Один старый знакомый – грамотный чел в этом деле частенько помнится говорил покупая что нить … “Куплю немного говна ”

Причем некоторое из его говна вырастало вскоре в десятки раз , но сущность называл он правильно )))

АНТИИНВЕСТОР – вопрос: а ты счас шортишь на обвале?