RSS статьи

RSS статьиОжидания:

• Высокая инертность американского рынка не позволила ему еще отыграть новости по секвестру бюджета. Вероятно, разворот мы еще увидим в ближайшие дни.

• Российский фондовый рынок остается хуже общемировой конъюнктуры, на фоне непрекращающегося вывода инвестиционного капитала из страновых фондов инвестирующих в российские акции.

• Вероятным среднесрочным сценарием видится тренд на снижение.

Америка:

• Производственный индекс ISM вырос до уровня 54.2 пункта, против 53.1 в январе, и это лучший показатель с июня 2011-го.

• Резкое снижение на 3.6% в январе м/м доходов домохозяйств. Это худший перепад между месяцами за последние 20 лет.

• Президент США Барак Обама подписал указ о принудительном сокращении на $85 млрд госрасходов. Произошло это после того, как Белый дом не смог договориться с республиканцами по бюджету. И хотя Барак Обама заверил, что к апокалипсису это не приведет, рост экономики США, по оценкам экспертов, может сократиться на 0,5%, а страна рискует потерять более 750 тыс. рабочих мест. http://kommersant.ru

DOW: +0,25%

DOW: +0,25%

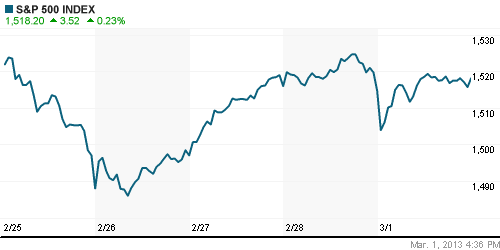

S&P500: +0,23%

NASDAQ: +0,30%

Pre-Market: -0,50%

Pre-Market: -0,50%

Европа:

• Безработица в еврозоне в январе выросла до 11,9%. Армия людей не имеющих работу составила 19 млн. человек.

• Результаты выборов в парламент Италии переполошили мировые рынки. Итальянские избиратели решительно отвергли политику реформ и строгой экономии предыдущего правительства. В то же время они рискуют еще глубже погрузить страну в трясину рецессии. Инвесторы опасаются, что еврозона может вернуться к проблемам, с которыми она столкнулась в прошлом году.

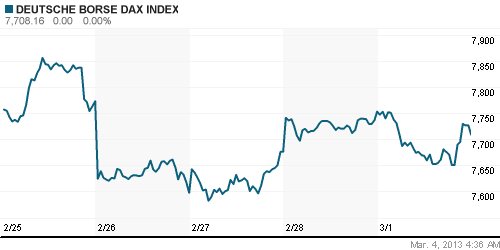

DAX: -0,43%

FTSE 100: +0,28%

Азия:

• Китайские биржевые индексы к текущему моменту упали на 2,9% (Шанхай) и 3,8% (Шэньчжэнь). В Китае сегодня началась девятидневная сессия Народного политического консультативного совета Китая. А во вторник в Пекине откроется Всекитайское собрание народных представителей, высший орган государственной власти страны.

• В остальной Азии более умеренные темпы снижения. На фоне сокращения бюджета США азиатские производители ожидают снижения заказов из Америки.

Значения индексов на момент подготовки обзора:

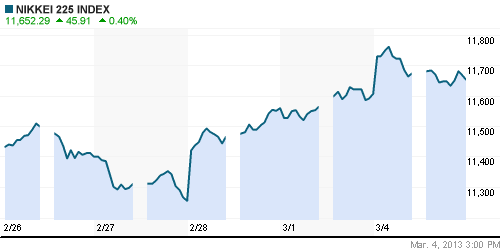

Nikkei-225 (Japan): +0,38%

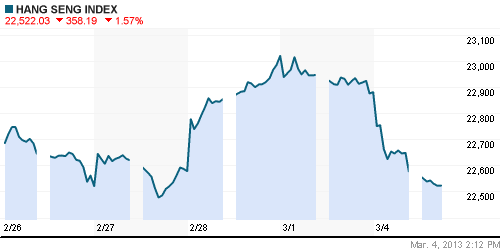

Hang Seng Index (Hong Kong): -1,49%

BSE SENSEX (India): -0,54%

Развивающиеся рынки:

• В ETF более умеренное снижение, чем на локальной сессии в пятницу. Это обеспечит поддержку российскому рынку на открытии в понедельник.

BRIC: -0,58%

MSCI EM: -0,14%

MSCI EM Eastern Europe: -0,93%

MSCI EM Latin America: -0,32%

iShares MSCI Emerging Markets Index (EEM): +0,24%

Templeton Russia and East European Fund Inc. (TRF): -0,60%

Market Vectors Russia SBI (RSX): -0,14%

АДР (на торгах в США):

• В целом сохраняется тренд на снижение.

• МТС уже несколько дней растёт в противофазе, и остается лучше рынка.

MTL – Mechel ADR: -1,09%

MBT – Mobile TeleSystems ADR: +1,40%

LUKOY – LUKOIL ADR: -0,62%

OGZPY – GAZPROM ADR: -1,58%

NILSY – NORILSK ADR: -0,51%

Нефть, сырьевые товары, драгоценные металлы:

• Продолжается тренд на снижения на фоне роста добычи на Ближнем Востоке, и снижения ожиданий роста мирового промышленного производства.

NYMEX Light Crude Oil: -1,49%

Сегодня утром фьючерсы на нефть: -0,10%

FOREX и валютный рынок:

• Евро и Рубль под давлением.

• Доллар наиболее сильная валюта в моменте.

Ликвидность:

• (Рейтер) – Российские страновые фонды потеряли за неделю еще $65 миллионов, или 0,4 процента от активов под управлением, и в результате отток средств с начала года составил $212 миллионов. Практически весь объем за рассматриваемую неделю был выведен через классические, активно управляемые фонды, которые потеряли $63 миллиона. http://ru.reuters.com/

MosPrime Rate (over night): 6.07%

MosPrime Rate (over night): 6.07%

Экономический календарь (время мск.):

— Заседание министров финансов еврозоны

12:00 Изменение числа безработных в Испании

13:30 Индекс деловой активности в строительном секторе Великобритании

13:30 Индекс доверия инвесторов в Еврозоне Sentix

14:00 Индекс цен производителей Еврозоны, м/м

17:00 Выступление управляющей ФРС Джанет Йеллен

22:15 Выступление члена Комитета по открытым рынкам ФРС Джерома Пауэлла

Макроэкономика, инфраструктура, компании:

• В четвертом квартале 2012 года после продолжительного спада объем мировой торговли вновь зафиксировал рост — это следует из таможенной статистики, предоставленной ОЭСР странами G7 и БРИКС. Наиболее значительный рост экспорта и импорта по отношению к третьему кварталу наблюдался в КНР (3,8% и 2,8% соответственно); Индии (3,1% и 6,5%); США (1,4% и 0,9%); РФ (1,1% и 4,8%) и Бразилии (1,1% и 7,7%). Общий прирост экспорта из G7 и БРИКС составил 1,2% (до $2,27 трлн), импорта — 1% (до $2,38 трлн.). При этом сальдо торговли вышеуказанных стран последовательно снижалось с рекордных $164,3 млрд в январе—марте 2012 года до $122,6 млрд в четвертом квартале. http://kommersant.ru

• UC RUSAL, крупнейший в мире производитель алюминия, в 2012 году получил чистый убыток по международным стандартам финотчетности /МСФО/ в размере 55 млн долларов против 237 млн долларов чистой прибыли за 2011 год. Об этом говорится в сообщении компании.Выручка снизилась на 11,4 проц до 10,891 млрд долларов, EBITDA – упала на 63,6 проц до 915 млн долларов. Рентабельность по скорректированной EBITDA составила 8,4 проц против 29,4 проц по итогам 2011 года. http://www.itar-tass.com

• Компания “ЛУКОЙЛ” рассматривает возможность размещения в 2014 году своих акций на фондовых биржах Гонконга и Шанхая. Об этом сообщил вице-президент компании Леонид Федун в интервью телевизионной службе агентства деловых новостей Bloomberg. http://www.biztass.ru

• Президенты России и Украины Путин и Янукович начинают сегодня в Москве переговоры по газу и интеграции Украины в единое таможенное пространство.

Новостной фон:

Умеренно негативный.

Сильные и слабые бумаги:

Сильные: МТС

Слабые: Русал, Мечел.

Настроения на рынке:

• Смешанные, в целом нейтральные настоения.

Технически (тренды):

• Краткосрочно: Сохраняется тренд на снижение.

• Среднесрочно: Коррекция.

• Долгосрочно: Консолидация.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): стратегии от продаж.

• Среднесрочно (горизонт 3 месяца): Держать позиции с горизонтом до апреля-мая.

• С инвестиционными целями (горизонт 3 года): Держать долгосрочные инвестиционные портфели.

Комментариев: 4

на “Инертность мировых финансовых рынков еще не позволила отыграть новости по бюджетному обрыву.”

Подписка на комментарии к этому посту по Atom/RSS.

Дмитрий, пару дней назад Вы писали, что вероятно не рост на рынке начнется только с осени и рекомендовали накапливать денежные средства. Какой смысл сейчас держать тогда бумаги в портфелях до апреля-мая, как вы пишите в своих рекомендациях?

Кто купил – держать.

Кто не купил – накапливать деньги, чтоб купить.

Российские акции остаются недооцененными, и имеют потенциал роста.

Однако общерыночный цикл, вероятно, изменит направление от роста к снижению.

имхо

Прогноз получается такой сейчас на 1400 по РТС.

К апрелю на 2100. А осенью на 1100.

Тогда хорошая годовая волотильность получается.

К апрелю – 2100? Ну-ну… Явно не в 2013 году.