RSS статьи

RSS статьиОжидания:

• Мировое инвестиционное сообщество сфокусировало внимание на секвестре американского бюджета, который еще два месяца назад называли «фискальный обрыв». Решение должно быть принято до пятницы. Риски, что Конгрессу и Президенту США договориться в этот раз не удастся, оцениваются выше чем 50%.

• Кроме того, текущий общемировой новостной фон оценивается как негативный.

• Наиболее вероятным сценарием по рынку видится дальнейшее снижение, по крайней мере ближайшие два дня.

Америка:

• Внимание участников рынка было приковано к полугодовому отчету ФРС перед Конгрессом. В своей речи Бен Бернанке как мог мотивировал необходимость сохранения политики количественного смягчения. В целом, председатель справился с задачей и успокоил инвесторов.

• Совпало, или так и было приурочено в отчету ФРС, но вышли хорошие данные по индексу недвижимости S&P Case-Shiller index и индексу потребительского доверия.

• Так же вчера позитивно отчитались компании розничного сектора: Home Depot (+5,69%), Priceline (+1,03%) и Macy’s (+2,78%).

• Американские банки получили самую высокую прибыль за последние шесть лет. Согласно этим сведениям, совокупный доход американских банковских структур в период с октября по декабрь 2012 календарного года подскочил более чем на 30%. Он составил $34,7 млрд за квартал. Это самый высокий показатель с конца 2006 года.

• Помним, что к пятницу Правительство США и Конгресс должны договориться о секвестре. Осталось два дня.

DOW: +0,84%

DOW: +0,84%

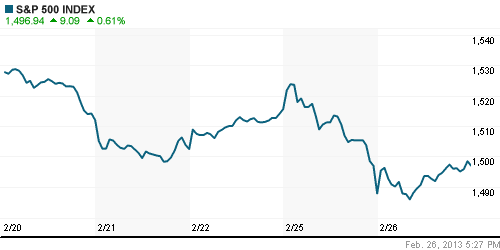

S&P500: +0,61%

NASDAQ: +0,43%

Pre-Market: нейтрально

Pre-Market: нейтрально

Европа:

• Падение биржевых индексов в Европе составило 2 – 3 %% на фоне проблемных выборов в парламент Италии. Экономисты ожидают, что срана обратиться за внешней финансовой помощью.

• Наряду с плохими политическими новостями вышли и слабые корпоративные. О падении прибыли на 13% сообщил французский сотовый оператор Vivendi. Так же разочаровал инвесторов крупнейший в мире химический концерн немецкий BASF у которого несмотря на рост выручки на 7% в четвертом квартале, снизилась на 21% чистая прибыль за весь 2012 год.

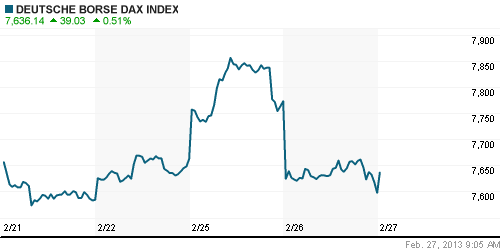

DAX: -2,27%

DAX: -2,27%

FTSE 100: -1,34%

Азия:

• Нисходящая тенденция сохраняется сегодня в Азии.

• Standard & Poor’s сохранило за Австралией высший кредитный рейтинг ААА.

Значения индексов на момент подготовки обзора:

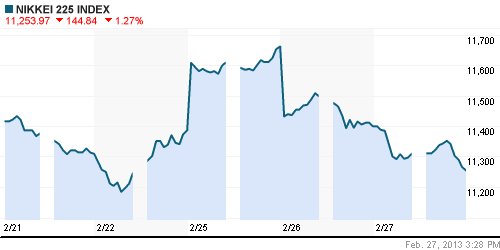

Nikkei-225 (Japan): -1,27%

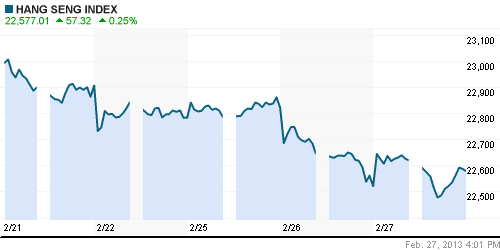

Hang Seng Index (Hong Kong): -0,32%

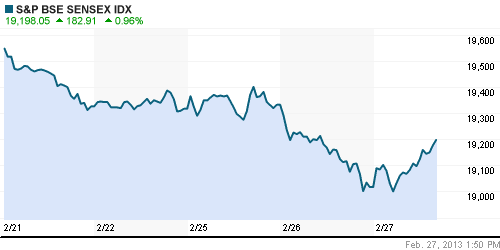

BSE SENSEX (India): +0,40%

Развивающиеся рынки:

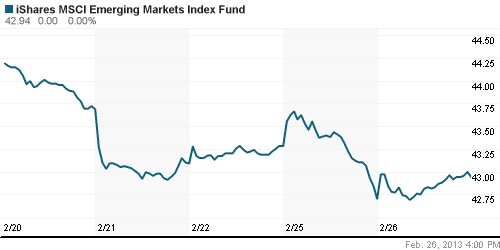

• Сильное расхождение между вчерашними падением локальных рынков и позитивными результатами по ETF. Это может оказать поддержку локальному рынку сегодня в первой половине дня.

BRIC: -1,49%

MSCI EM: -1,11%

MSCI EM Eastern Europe: -2,24%

MSCI EM Latin America: -0,80%

iShares MSCI Emerging Markets Index (EEM): +0,56%

Templeton Russia and East European Fund Inc. (TRF): +0,33%

Market Vectors Russia SBI (RSX): +0,94%

АДР (на торгах в США):

• Лучше рынка Лукойл.

• В целом умеренно негативная динамика. Цена закрытия в среднем на 0,5% выше закрытия локального рынка.

MTL – Mechel ADR: -1,24%

MBT – Mobile TeleSystems ADR: -0,80%

LUKOY – LUKOIL ADR: +1,08%

OGZPY – GAZPROM ADR: -0,45%

NILSY – NORILSK ADR: -2,29%

Нефть, сырьевые товары, драгоценные металлы:

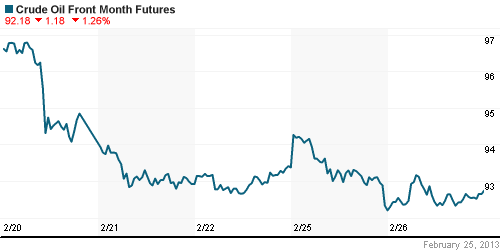

• Коррекция по нефти происходит на фоне роста запасов на складах в США уже семь недель из восьми последних.

• Royal Dutch Shell –крупнейший мировой производитель сжиженного природного газа – приобрел американские активы по производству СПГ у Repsol SA за $4.4 млрд.

NYMEX Light Crude Oil: -0,52%

Сегодня утром фьючерсы на нефть: нейтрально

FOREX и валютный рынок:

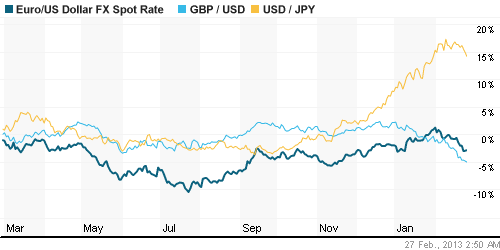

• Японский Центробанк снизил агрессивность, и Йена после полугода безоткатного падения, корректируется в сторону укрепления.

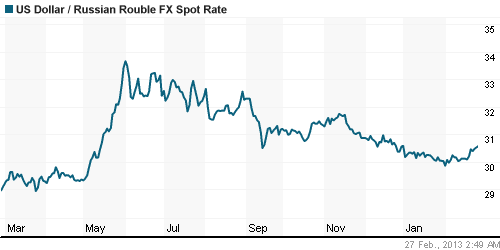

• Курс рубля теряет позиции, на фоне падения цен на нефть.

Ликвидность:

• Сохраняются локальные проблемы с ликвидностью.

MosPrime Rate (over night): 6.34%

Экономический календарь (время мск.):

11:00 Индекс потребительского доверия в Германии от GfK

11:00 Цены на импорт в Германии, м/м

11:00 Индикатор потребления в Швейцарии от UBS

12:00 Экономический барометр Швейцарии от KOF

13:00 Денежная масса М3 в Еврозоне, г/г

13:10 Индекс деловой активности в розничном секторе еврозоны

13:20 Выступление заместителя управляющего Банка Англии Чарльза Бина

13:30 ВВП Великобритании, второй предварительный отчет, кв/кв

16:00 Индекс запросов на ипотечное кредитование в США

17:30 Объём заказов на товары длительного пользования в США, м/м

19:00 Незавершенные продажи на вторичном рынке недвижимости в США, м/м

19:00 Выступление главы ФРС Бена Бернанке

19:30 Запасы нефти и нефтепродуктов в США

21:30 Выступление президента ЕЦБ Марио Драги

Макроэкономика, инфраструктура, компании:

• Суверенный фонд Катара хотел бы получить скидку до 20% к текущей рыночной цене в рамках переговоров по покупке акций ВТБ на $3,5 млрд, рассказал менеджер одного из глобальных инвестбанков. «Катар просит 20% дисконта, но правительство на это не пойдет, хотя переговоры идут уже около месяца», — говорит собеседник «Ведомостей». Похожую информацию передал «Интерфакс». Он, правда, со ссылкой на неназванный источник сообщил о желаемом дисконте в 25%, а объем сделки оценивал в $3 млрд. http://www.vedomosti.ru

Новостной фон:

нейтральный.

Сильные и слабые бумаги:

Сильные: —

Слабые: —

Настроения на рынке:

• Без оптимизма.

Технически (тренды):

• Краткосрочно: Индексы РТС и ММВБ пробили поддержку по МА50, следующая поддержка по МА200.

• Среднесрочно: Коррекция.

• Долгосрочно: Консолидация.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): Стратегии «от продаж».

• Среднесрочно (горизонт 3 месяца): Держать позиции с горизонтом до апреля-мая.

• С инвестиционными целями (горизонт 3 года): Держать долгосрочные инвестиционные портфели.

Комментариев: 4

на “Мировые финансовые рынки под давлением негативных ожиданий.”

Подписка на комментарии к этому посту по Atom/RSS.

Чёт объемы не растут, или ГП застрельщик?

3 года держать

3 месяца держать

краткосрочно шортить

не опасно ли? в такой ситуации 50% лонг, 50% кэш

и искать хорошие сделки

а амеры растут тем временем..

На данный момент вижу волу на валютном рынке ( не forex – CME futures ) , спот замер и ушел в спячку …