RSS статьи

RSS статьиОжидания:

• Рыночная пружина, сжимавшаяся два месяца, сорвалась вчера с храповика. По теории волнового рынка, следует ждать быстрой и сильной коррекции.

• На рынке масса негативных и не отыгранных еще новостей.

• Уровнем поддержки видится уровень МА200 по индексу РТС, что подразумевает downside порядка 5% от текущих значений.

Америка:

• Прошлая неделя в США была наихудшей неделей для рынка в США в 2013-м, и сразу за ней уже первый понедельник обновил рекорд, став самым худшим днем на бирже с начала года.

• Негативные настроения были спровоцированы политическим кризисом в Италии, который ставит под сомнение все экономические достижения за последние два года. При этом Италия стала лишь формальным поводом – триггером – давшим сигнал инвесторам к сбросу акций. После агрессивного роста в течение двух месяцев и обновления многолетних максимумов новых покупателей нет: риски велики.

• Кроме того, присутствует риск секвестра бюджета (фискального обрыва), до которого осталось три дня.

• Во вторник и в среду председатель ФРС Бен Бернанке выступает перед конгрессменами с ежегодным докладом о экономической ситуации в стране. Это будет питательная почва для спекуляций.

• Очень неважно чувствовал себя розничный сектор: Home Depot (-2,53%), Macy’s (-1,43%), J.C. Penney (-4,27%) и Groupon (-2,27%).

• Акции крупнейшего в США разработчика сланцевого газа Chesapeake Energy обвалились на 6,78% после того, как стало известно, что энергокомпания продает часть своих активов на сумму порядка $1 млрд. китайской Sinopec с существенным дисконтом к рынку.

DOW: -1,55%

DOW: -1,55%

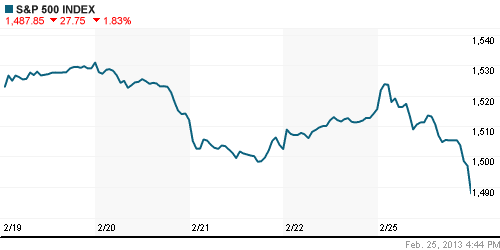

S&P500: -1,83%

NASDAQ: -1,44%

Pre-Market: нейтрально

Pre-Market: нейтрально

Европа:

• Несмотря на рост около 1%, биржевые рынки в Европе не учли итоги голосования в парламент Италии, ставшие известными только вечером. Там лидирует правоцентристская партия Сильвио Берлускони, и это создает проблемы при формировании нового правительства, и сохранении преемственности экономического курса в стране.

• На Кипре, по итогам выборов, новый президент – Никос Анастасиадис. Он заявил о желании как можно скорее завершить переговоры с ЕС о выделении кредита. Однако. По мнению экспертов, одно из главных препятствий для Брюсселя в деле помощи Кипру – связи острова с Россией. В Европе и особенно в Германии считают, что в этой “налоговой гавани” отмываются грязные деньги. По разным данным, в банках Кипра “осели” от 8 млрд. до 35 млрд евро россиян, Кипр – крупнейший прямой инвестор в экономику России (в 2011, по данным Банка России, вложения составили 13 млрд. евро). В 2011 Россия уже выделила Кипру кредит на 2,5 млрд евро, летом 2012 Кипр попросил еще 5 млрд. евро. Еврогруппа уже обращалась к России с предложением поучаствовать в спасении Кипра. Ведь если помогать Кипру будут по “греческому сценарию”, то есть, путем списания долгов, вклады россиян неизбежно пострадают.

• Ассоциация британских банкиров проголосовала об отказе от своих прав на формирование ключевой для мировой экономики Лондонской межбанковской ставки предложения (ЛИБОР – LIBOR). Одновременно она предала полномочия по установлению данной ставки специальному комитету во главе с баронессой Хог. Он был создан правительством Великобритании после шумного скандала в связи с манипулированием лондонскими банками ставкой ЛИБОР в собственных интересах.

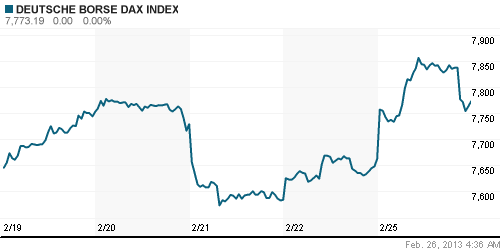

DAX: +1,45%

DAX: +1,45%

FTSE 100: +1,01%

Азия:

• Азиаты сегодня активно отыгрывают назад свой вчерашний бурный рост.

• Промышленное производство в Сингапуре в январе неожиданно снизилось на 0,4% г/г.

• В лидерах падения крупнейшие компании Азии: Sony Corp. (-3,5%), Hanwha Life Insurance Co. (-9,8%), Global Logistic Properties Ltd. (-6.9%). Частные и государственные фонды избавляются от этих акций.

Значения индексов на момент подготовки обзора:

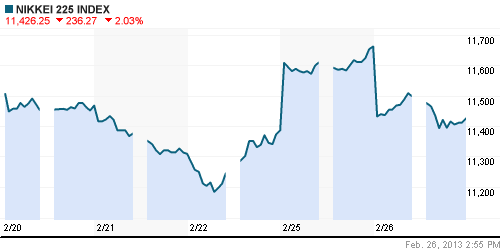

Nikkei-225 (Japan): -2,22%

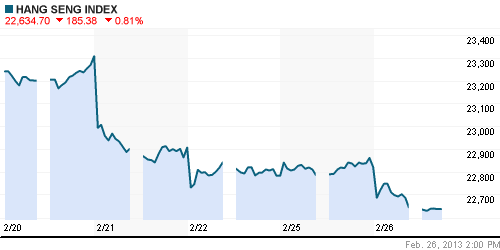

Hang Seng Index (Hong Kong): -0,77%

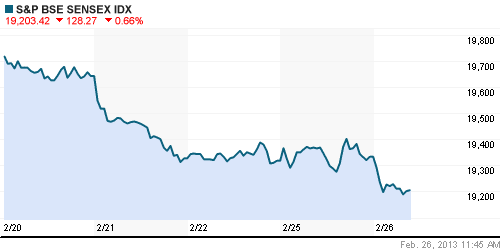

BSE SENSEX (India): -1,36%

Развивающиеся рынки:

• Локальные рынки еще не отыграли вчерашнее падение.

• Downside на сегодня оценивается порядка 1,5%-2,0%.

BRIC: +0,15%

MSCI EM: +0,10%

MSCI EM Eastern Europe: +0,67%

MSCI EM Latin America: -0,27%

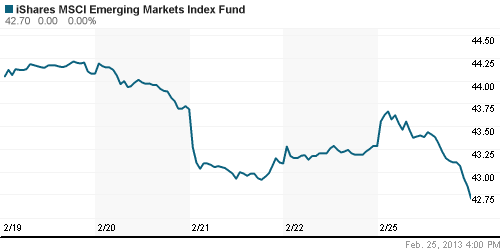

iShares MSCI Emerging Markets Index (EEM): -1,34%

Templeton Russia and East European Fund Inc. (TRF): -1,78%

Market Vectors Russia SBI (RSX): -2,04%

АДР (на торгах в США):

• Странным выглядит рост по АДР Газпрома и ГМК Норильский Никель, на фоне падения всего рынка.

MTL – Mechel ADR: -1,40%

MBT – Mobile TeleSystems ADR: -3,26%

LUKOY – LUKOIL ADR: -1,54%

OGZPY – GAZPROM ADR: +0,45%

NILSY – NORILSK ADR: +1,61%

Нефть, сырьевые товары, драгоценные металлы:

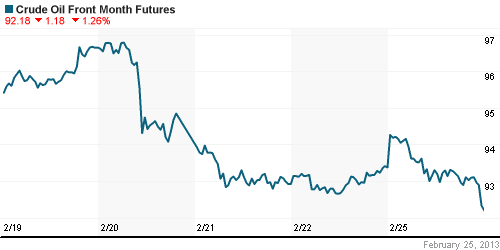

• Нефть после нескольких дней консолидации, вышла сегодня утром из этой зоны равновесия вниз. Всего за последний месяц падение составило 4,55% по сорту Лайт.

• Китайская China National Offshore Oil Corporation (CNOOC) завершила сделку по покупке канадской нефтяной корпорации Nexen за $15,1 млрд. Об этом сообщает Nexen, которая теперь стала «дочкой» CNOOC. Торги акциями этой компании на биржах Нью-Йорка и Торонто прекратятся через несколько дней.

NYMEX Light Crude Oil: -0,02%

Сегодня утром фьючерсы на нефть: -0,4%

FOREX и валютный рынок:

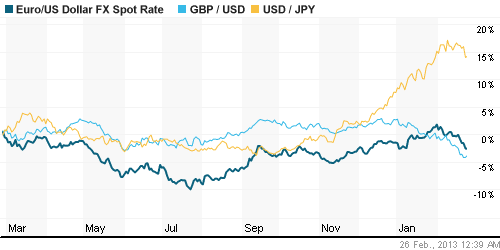

• «Героем дня» вчера была йена, которая после обновления многолетнего минимума, резко поменяла тренд на противоположный.

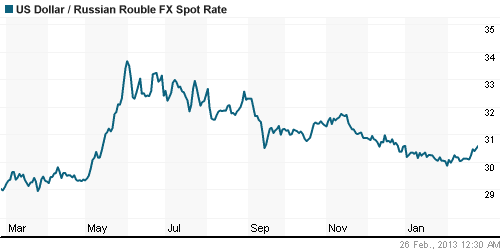

• На фоне проблем в ЕС укрепляется доллар, против Евро и Рубля.

Ликвидность:

• На рынке наблюдается рост дефицита ликвидности.

MosPrime Rate (over night): 6.38%

Экономический календарь (время мск.):

10:00 Выступление управляющего Банка Англии Мервина Кинга

12:15 Уровень занятости в Швейцарии

14:00 Выступление заместителя управляющего Банка Англии Чарльза Бина

14:00 Заседание парламента Великобритании по вопросам инфляции

15:00 Баланс розничных продаж в Великобритании от CBI

18:00 Индекс цен на дома S&P/Case-Shiller в 20-ти крупнейших городах США

18:00 Индекс цен на дома в США, м/м

19:00 Выступление главы ФРС Бена Бернанке

19:00 Продажи новых домов в США

19:00 Индекс потребительского доверия в США от Conference Board

19:00 Индекс деловой активности в производственном секторе Ричмонда

Макроэкономика, инфраструктура, компании:

• ВВП России, очищенный от сезонности, сократился в январе 2013 года на 0,3%к декабрю 2012 года. Годовой рост в январе замедлился до 1,6% с 2,4% в декабре и 5,1% в январе 2012 года. В 2012 году рост российской экономики замедлился до 3,4% с 4,3% в 2011 году. Падает и внутренний и внешний спрос.

• По предварительной оценке агентства Markit Economics и банка HSBC, показатели деловой активности в Китае и странах зоны евро после заметного роста с конца прошлого года по январь в феврале вновь отразили снижение. Так, в Китае значение индекса сократилось до 50,4 пункта (52,3 пункта месяцем ранее), в зоне евро — до 47,3 пункта (48,6 пункта в январе). В Германии показатель составил 52,7 пункта, что также ниже значения января (54,4 пункта), во Франции же падение стало рекордным — до 42,3 пункта, самого низкого показателя за три с половиной года. Напомним, показатель ниже 50 пунктов указывает на падение деловой активности, а выше 50 пунктов — на рост. Подробнее: http://kommersant.ru/doc/2135139

• Внешэкономбанк (ВЭБ) из крупнейшего кредитора может превратиться в крупнейшего акционера группы “Разгуляй”, доведя свой пакет акций до 49,9%. Такой вариант реструктуризации задолженности предлагает основной владелец “Разгуляя” Avangard Asset Management. Перевод части долга в акционерный капитал — единственный способ для группы, чья кредитная нагрузка превышает 24 млрд руб., улучшить свое финансовое положение. Подробнее: http://kommersant.ru/doc/2135173

• Вчера Лондонская фондовая биржа сообщила о том, что на ней получил листинг биржевой индексный фонд (ETF) российских корпоративных еврооблигаций — FinEx Tradable Russian Corporate Bonds UCITS. Фонд будет ориентирован на структуру индекса Barclays EM Tradable Russian Corporate Bond (создан два месяца назад). Фонд запущен компанией FinEx Plus Asset Management LLC. Подробнее: http://kommersant.ru/doc/2135153

• Как и предполагал “Ъ”, АФК “Система” полностью перестроит высокотехнологичный холдинг “Ситроникс”. Выручка реформированной компании должна превысить $500 млн за счет ее участия в работе над государственными IT-проектами, основанными на отечественной системе спутниковой навигации ГЛОНАСС. Помочь призван Юрий Урличич, бывший глава корпорации “Российские космические системы” и генеральный конструктор ГЛОНАСС, со скандалом покинувший обе должности в конце прошлого года. Подробнее: http://kommersant.ru/doc/2134915

• Росимущество оценивает крупнейшую алмазодобывающую компанию мира — «Алросу» — для размещения на Московской бирже в ноябре этого года по мультипликатору 7 EV/EBITDA. Об этом «Ведомостям» рассказали два банкира, общавшиеся с сотрудниками Goldman Sachs. На прошлой неделе «Интерфакс» сообщал, что Минэкономразвития рекомендовало выбрать именно этот инвестбанк организатором сделки. http://www.vedomosti.ru/companies/print/2013/02/26/9495092

•

Новостной фон:

нейтральный.

Сильные и слабые бумаги:

Сильные: —

Слабые: —

Настроения на рынке:

• Без оптимизма.

Технически (тренды):

• Краткосрочно: Индексы РТС и ММВБ пробили поддержку по МА50, следующая поддержка по МА200.

• Среднесрочно: Коррекция.

• Долгосрочно: Консолидация.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): Стратегии «от продаж».

• Среднесрочно (горизонт 3 месяца): Держать позиции с горизонтом до апреля-мая.

• С инвестиционными целями (горизонт 3 года): Держать долгосрочные инвестиционные портфели.

Комментариев: 7

на “Самый худший день, это был вчера …”

Подписка на комментарии к этому посту по Atom/RSS.

Сегодня-завтра может быть еще хуже

Для российского рынка утро уж точно не задалось)…

Счас попрем в обгон Штатов – http://ria.ru/economy/20130226/924616562.html .

Чуть что сразу 2020 год, что сейчас то мешает)…

радует лонг в $

к концу дня будет выше

выкупят италию )))

италия – это пока намек на проблемы

выше должны быть завтра с утра, оттуда залив