RSS статьи

RSS статьиВойна войной, а обед обедом. Несмотря на сильную волатильность, которую мы сейчас наблюдаем в первом эшелоне, второй и третий эшелон живет своей жизнью, не поддаваясь сиюминутной конъюнктуре.

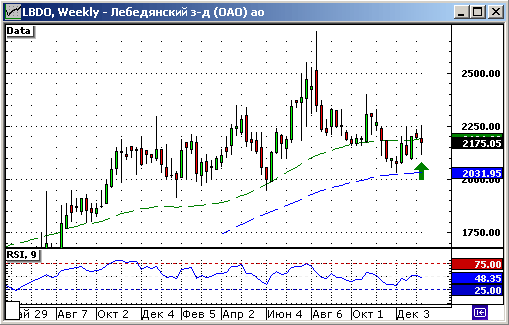

Одна из акций, заслуживающая внимания ОАО “Лебедянский” – крупнейших производителей соков в Восточной Европе. Компания имеет стабильные финансовые и производственные показатели. Выручка ОАО «Лебедянский» за 9 месяцев 2007 года выросла на 35% в сравнении с аналогичным периодом прошлого года и достигла 699,9 млн долларов. Объем продаж вырос на 25% и достиг 854 млн. литров. Компания имеет адекватные мультипликаторы EV/S=1,5, EV/EBITDA=8,2. Вместе с тем, динамика акций за последний год не отражает это. Акция незаслуженно забыта инвесторами и сейчас торгуется на привлекательном уровне МА-200.

_

_

• Покупка. ОАО “Лебедянский” (LBDO). 100 шт .по 2175 руб.

Комментариев: 5

на “13. Инвестиционный портфель. ОАО “Лебедянский” (LBDO). Покупка.”

Подписка на комментарии к этому посту по Atom/RSS.

Выручка-выручкой, а прибыль за 9 мес. 2007 снизилась)) Расходы на продажу и дистрибуцию выросли не меньше выручки, поэтому говорить об особой привлекательности Лебедянского не стоит.

Для спекуляций, думаю, бесперспективно.

да ох….. все эти долбаные производители так , что скоро самому выжать настоящий сок дешевле будет чем гавеные пакеты консервированного концентрата покупать….

13 мая\ ртс 2300\ лебедянский 1919

Убыток ОАО “Лебедянский” по МСФО в I квартале 2008г. составил 5,4 млн долл. против прибыли в 2007г