RSS статьи

RSS статьиОжидания:

• Сегодня вечером ожидается решение ФРС, по итогам двухдневного заседания.

• Кроме того, вечером выходят данные по ВВП США.

• Эти события обеспечат высокую волатильность.

• При этом, внутренний новостной фон оценивается как негативный, на фоне конфронтации России с международным сообществом по целому ряду направлений. И хотя прямой связи экономики и политической изоляции нет, негативный имидж станы ограничивает приток иностранных инвестиций. Вероятно мы и дальше будем наблюдать динамику российского фондового рынка хуже общемировой.

• В моменте, на мировых финансовых рынках набивается пузырь. Когда он лопнет – никому неизвестно. Но инвестиционные риски оцениваются, на текущий момент, как очень высокие.

Америка:

• На фоне роста цен на недвижимость, на 11,78% выросли акции одного из крупнейших американских застройщиков DR Horton.

• Вторым сектором роста стал фармацевтический где акции Pfizer и его конкурента Eli Lilly and Co. выросли на 3,20% и 3,19% соответственно.

• При этом, хуже рынка был высокотехнологический сектор: Amazon.com (-5,68%), Research in Motion (-3,21%), Facebook (-5,17%), Yahoo (-3,0%), EMC (-4,05%) и т.д.

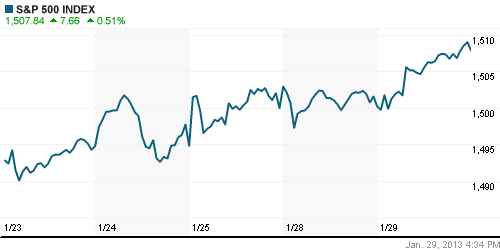

• По итогам дня Индексы продемонстрировали прирост и приблизились к своим абсолютным историческим максимумам.

• Однако. Потребительское доверие упало до минимума с 2011 года.

DOW: +0,52%

DOW: +0,52%

S&P500: +0,51%

NASDAQ: +0,15%

NASDAQ: +0,15%

Pre-Market: нейтрально

Европа:

• Умеренный подъем в первой половине дня был обеспечен новостями из Китая. Росли акции европейских сырьевых компаний.

• В течение дня не было значимых новостей.

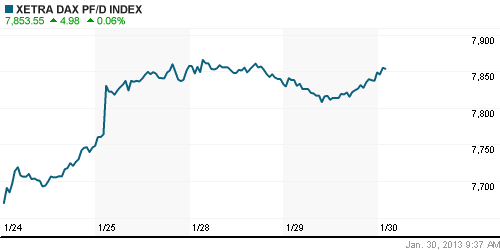

DAX: +0,20%

FTSE 100: +0,71%

Азия:

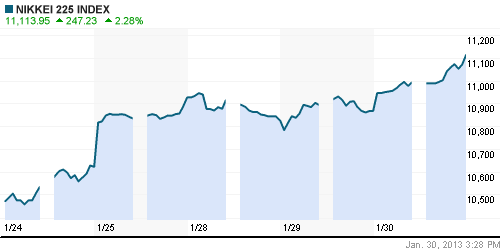

• Вслед за слабеющей иеной растет оптимизм японцев. Индекс Nikkey обновил максимумы с 2011 года.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): +2,28%

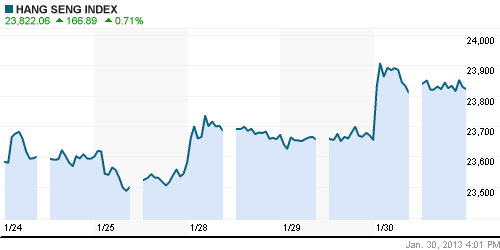

Hang Seng Index (Hong Kong): +0,75%

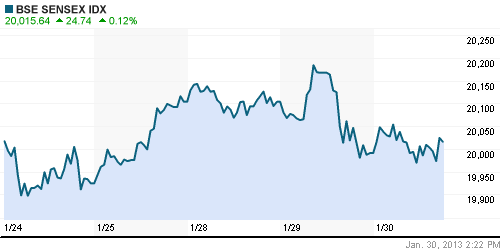

BSE SENSEX (India): -0,03%

Развивающиеся рынки:

• Российский рынок демонстрирует динамику существенно хуже сектора.

BRIC: +0,35%

MSCI EM: +0,74%

MSCI EM Eastern Europe: -0,21%

MSCI EM Eastern Europe: -0,21%

MSCI EM Latin America: +0,97%

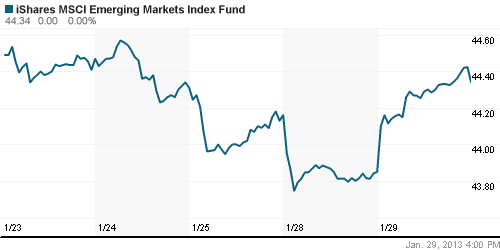

iShares MSCI Emerging Markets Index (EEM): +0,90%

Templeton Russia and East European Fund Inc. (TRF): +1,12%

Market Vectors Russia SBI (RSX): +0,06%

АДР (на торгах в США):

• Без существенных отклонений от предыдущих значений.

MTL – Mechel ADR: +0,59%

MBT – Mobile TeleSystems ADR: -0,62%

LUKOY – LUKOIL ADR: -0,04%

OGZPY – GAZPROM ADR: +0,31%

NILSY – NORILSK ADR: +0,05%

Нефть, сырьевые товары, драгоценные металлы:

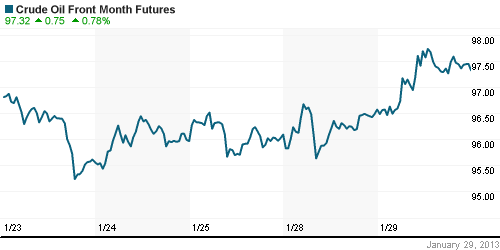

• Растут цены на металлы и на нефть на фоне ожиданий новых стимулов от ФРС.

NYMEX Light Crude Oil: 97,57 (+1,17%)

Сегодня утром фьючерсы на нефть: +нейтрально

FOREX и валютный рынок:

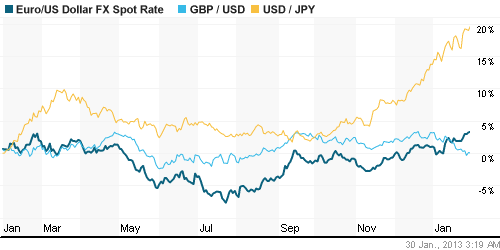

• Монетный двор США зафиксировал рекордный спрос на монеты из серебра и золота, а фоне ослабления курса доллара на мировом валютном рынке.

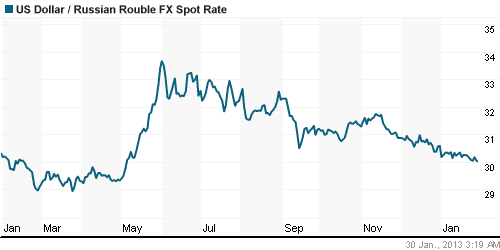

• В целом же среднесрочный тренд на укрепление Евро и Рубля к Доллару сохраняется.

Ликвидность:

• Последние два дня резко растут ставки на МБК: +1% за два дня.

• В большей степени это связано с корпоративным налоговым календарем.

MosPrime Rate (over night): 6.33%

Экономический календарь (время мск.):

• 11:00 Индикатор потребления в Швейцарии от UBS

• 12:00 Экономический барометр Швейцарии от KOF

• 12:00 ВВП Испании, кв/кв, предварит.

• 13:10 Индекс деловой активности в розничном секторе еврозоны

• 13:30 Чистый объём новых кредитов, выданных физическим лицам в Великобритании, м/м

• 16:00 Индекс запросов на ипотечное кредитование в США

• 17:15 Изменение количества рабочих мест в частном секторе США от ADP

• 17:30 ВВП США

• 19:30 Запасы нефти и нефтепродуктов в США

• 22:00 Выступление президента Бундесбанка Йенса Вайдманна

• 23:15 Заявление Комитета по открытым рынкам ФРС США

Макроэкономика, инфраструктура, компании:

• Федеральная налоговая служба вчера подвела окончательные итоги своей деятельности в 2012 году — всего в бюджеты собрано 10,958 трлн руб., и это на 12,7% больше, чем в 2011-м. Подробнее: http://kommersant.ru/doc/2115934

• Федеральная служба по финансовым рынкам (ФСФР) сочла дистанционное привлечение клиентов — с помощью отсылки договора по почте — нарушающим антиотмывочное законодательство. Инвесткомпания “Финам”, получившая по этой причине предписание от регулятора, пытается оспорить его справедливость в суде, но на всякий случай пока прекратила эту практику. Подробнее: http://kommersant.ru/doc/2116041

• Объем активов на балансе ЕЦБ сократился почти до годового минимума. Это говорит о том, что центробанк может вскоре ужесточить денежно-кредитную политику — читать на WSJ.com

• Еврокомиссия разрабатывает детальный план более широкого, чем предполагалось ранее, применения «налога Тобина» (налог на финансовые операции). Предполагаемые поступления от налога в 11 странах еврозоны, согласившихся с его введением, могут достичь 30-35 млрд евро — читать на FT.com

• Минсельхоз снижает прогноз по экспорту зерновых до конца этого сельскохозяйственного года (1 июля 2012 г. — 30 июня 2013 г.) с 15,5 млн т до 14 млн т, сообщили вчера «Интерфакс» и «Прайм» со ссылкой на замминистра сельского хозяйства Илью Шестакова. С начала сельхозгода, по данным Шестакова, уже экспортировано 13 млн т зерна. Основная причина снижения прогноза — неконкурентоспособность российских зерновых на мировом рынке по цене. Сейчас тонна российской пшеницы на внутреннем рынке, по его данным, в среднем дороже европейской на $50.

Новостной фон:

Внутренний – негативный.

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения на рынке оцениваются как сбалансированные.

Технически (тренды):

• Краткосрочно: Индексы российского рынка вышли вверх из зоны консолидации.

• Среднесрочно: Двухмесячный тренд роста находится в фазе затухания.

• Долгосрочно: Консолидация.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): Вне рынка.

• Среднесрочно (горизонт 3 месяца): Держать позиции с горизонтом до апреля-мая.

• С инвестиционными целями (горизонт 3 года): Держать долгосрочные инвестиционные портфели.

Комментариев: 6

на “Новый этап конфронтации России в мировой политике становится заметным фактором, сдерживающим приток инвестиций в страну.”

Подписка на комментарии к этому посту по Atom/RSS.

Админ, пож., исправьте заголовок

“Новый этап конфронтации России в мировой политике становится заметным фактором, сдерживающим приток инвестиций в страну.”

Что не так в заголовке?

Не хотел комментировать, просто привёл правильный вариант. Запятая стоит где не надо, а где надо – нет.

исправил )

вх=

в. пианиста , не стреляй ,

Galimov13, зря не буду. Уже не обращаю внимания на ошибки в постах, но тут заголовок. Стараюсь не быть занудой, поэтому и не хотел комментировать, чтобы не подставлять Дмитрия.