RSS статьи

RSS статьиОжидания:

• Российский и мировой фондовые рынки оцениваются как перекупленные, в моменте.

• При этом на западных биржевых площадках сложились признаки пузыря.

• Текущие инвестиционные риски оцениваются как высокие. В ближайшее время высоковероятна коррекция.

• На этой неделе, краткосрочно-спекулятивно, рекомендуются стратегии игры на понижение.

• Важнейшим событием недели станет заседание ФРС США. Итоги которого будут объявлены в среду.

Америка:

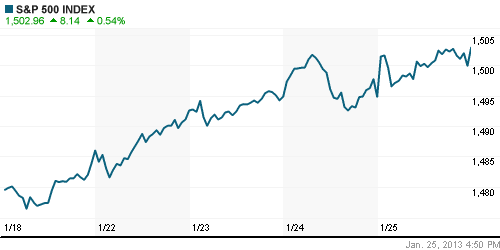

• Обнадёживающие квартальные отчеты стали главным фактором роста в Америке в пятницу. Индекс S&P500 обновил исторические максимумы за период 2007 года.

• В авангарде рынка были: Procter & Gamble (+4,02%) это лучший результат в индексе Dow. Microsoft (+0,90%) и AT&T (+0,80%). Halliburton (+5,05%) был лучшим в составе индекса S&P 500. Starbucks (+4,10%).

• Отдельного упоминания заслуживает сетевой видео-сервис Netflix, акции которого выросли в пятницу на 15%, после роста в четверг на 42%. Компания шокировала инвесторов своей прибылью за 4 квартал.

• Exxon Mobil (+0,42%) по итогам пятничных занял место крупнейшей мировой компании по биржевой капитализации с результатом $418.2 млрд., отодвинув на второе место Apple (-2,36%) снизившую свою капитализацию до $413.1 млрд. Для сравнения, капитализация Газпрома сейчас $111.3 млрд.

DOW: +0,51%

DOW: +0,51%

S&P500: +0,54%

S&P500: +0,54%

NASDAQ: +0,62%

Pre-Market: +0,15%

Европа:

• Индекс делового климата Германии, рассчитываемый немецким экономическим институтом Ifo, вырос в январе до 104,2 пункта с декабрьского значения 102,4 пункта при прогнозах аналитиков в 103 пункта.

• В четвертом квартале 2012 объем ВВП Великобритании сократился на 0,3% вместо ожидаемых 0,1%. Министерство финансов описывает ситуацию как “очень тяжелую”.

За время финансового кризиса, то есть с начала 2008 года, вторая по величине экономика Европы потеряла уже 3,3%, это один из худших показателей для развитых стран.

• Рост безработицы во Франции приостановился: в декабре на биржу труда официально обратилось всего 300 человек, число французов, не имеющих работы, стабилизировалось на отметке 3,13 млн. Но это – 10% трудоспособного населения страны и максимальный уровень за 15 лет.

DAX: +1,42%

FTSE 100: +0,31%

Азия:

• Бюро статистики Китая сообщило о росте в стране на 17,3% в декабре на фоне роста на 22,8% в ноябре объема промышленного производства г/г.

• В четвертом квартале 2012 чистая прибыль Samsung Electronics выросла на 46% до 16 млрд. евро, финансовые результаты южнокорейского производителя электроники бьют рекорды пятый квартал подряд. Хотя Samsung делает телевизоры и микрочипы, 62% его бизнеса приходится сегодня на смартфоны. В прошлом году продажи этих устройств в мире выросли на 42%. Успех флагманских смартфонов Galaxy S3 и Galaxy Note позволил Samsung расширить присутствие на мировом рынке. В последнем квартале прошлого года Samsung продавал по 700 тысяч самртфонов в сутки и к концу 2012 его доля выросла с 20% до 30,4%.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): -0,94%

Nikkei-225 (Japan): -0,94%

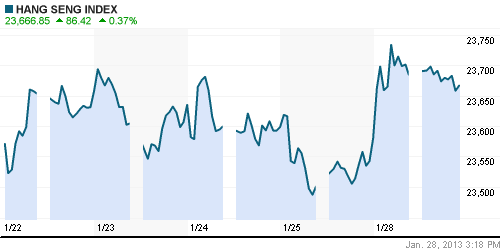

Hang Seng Index (Hong Kong): +0,49%

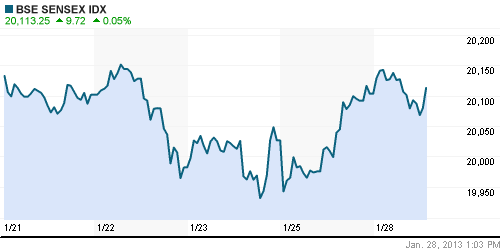

BSE SENSEX (India): -0,13%

Развивающиеся рынки:

• На фоне нейтральной динамики выделяется на 1,5% рост ETF RSX.

BRIC: -0,11%

MSCI EM: -0,29%

MSCI EM Eastern Europe: +0,58%

MSCI EM Latin America: -0,13%

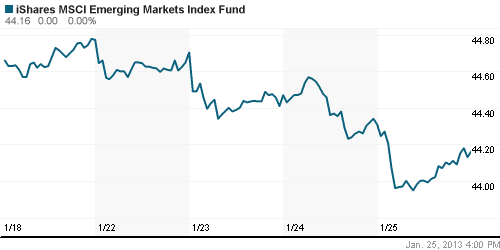

iShares MSCI Emerging Markets Index (EEM): -0,34%

Templeton Russia and East European Fund Inc. (TRF): +0,26%

Market Vectors Russia SBI (RSX): +1,54%

АДР (на торгах в США):

• Позитивная динамик. Исключение АДР МТС.

MTL – Mechel ADR: +1,34%

MBT – Mobile TeleSystems ADR: -1,99%

LUKOY – LUKOIL ADR: +1,16%

OGZPY – GAZPROM ADR: +0,67%

NILSY – NORILSK ADR: +1,20%

Нефть, сырьевые товары, драгоценные металлы:

• (Рейтер) – Россия требует от Украины $7 миллиардов за газ, который страна не купила в прошлом году в нарушение контракта, сообщили государственная компания Украины Нафтогаз и источники в отрасли.

• (Росстат) – Производство стали в РФ выросло в 2012 году на 3,3% до 70,4 млн тонн, добыча угля – на 5,2% до 354 млн тонн, том числе коксующегося – на 9,5 % до 71,6 млн тонн.

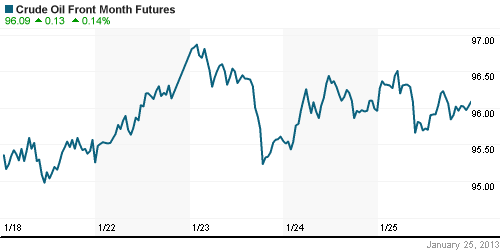

NYMEX Light Crude Oil: 95,88 (-0,07%)

Сегодня утром фьючерсы на нефть: +0,2%

FOREX и валютный рынок:

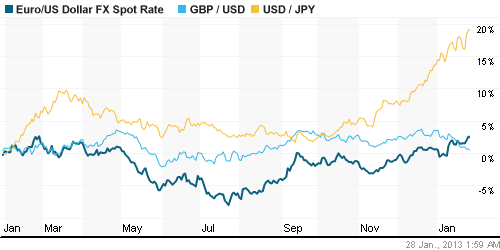

(Рейтер) – Евро приблизился к 11-месячному максимуму к доллару на фоне признаков улучшения экономического климата в Европе, а иена упала до 2,5-летнего минимума к доллару из-за ожиданий смягчения политики Банка Японии.

Ликвидность:

• Рост на 0.5% за день ставок овернайт на МБК, говорит о дефицита ликвидности.

MosPrime Rate (over night): 5.68%

Экономический календарь (время мск.):

• 13:00 Денежная масса М3 в Еврозоне, г/г

• 17:30 Объём заказов на товары длительного пользования в США, м/м

• 19:00 Незавершенные продажи на вторичном рынке недвижимости в США, м/м

• 20:00 Выступление управляющего ЦБ Канады Марка Карни

Макроэкономика, инфраструктура, компании:

• Росстат зафиксировал остановку роста зарплат и сокращение инвестиций. После публикации слабой промышленной статистики в декабре 2012 года данные Росстата о состоянии внутреннего инвестиционного и потребительского спроса подтвердили опасения о резком затухании экономической активности и увеличении занятости до “равновесного” уровня. В базовых секторах, по оценкам ЦМАКП, занятость сокращалась — ее увеличение обеспечили “серый” сектор и сектор услуг. Подробнее: http://kommersant.ru/doc/2114637

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения на рынке оцениваются как сбалансированные.

Технически (тренды):

• Краткосрочно: Индексы РТС и ММВБ уперлись в уровень сопротивления по сентябрьским максимумам.

• Среднесрочно: Двухмесячный тренд роста затухает.

• Долгосрочно: Консолидация.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): Игра на понижение.

• Среднесрочно (горизонт 3 месяца): Держать позиции с горизонтом до апреля-мая.

• С инвестиционными целями (горизонт 3 года): Держать долгосрочные инвестиционные портфели.

Комментариев: 9

на “Сложились признаки пузыря.”

Подписка на комментарии к этому посту по Atom/RSS.

Спасибо!

Уважаемый Дмитрий!

…

2. Как Вы оцениваете технически итоги совещания у В.Путина по проблемам рынка ММВБ от 25.01.2013 г. ?

Оцениваю, так …

Лучше поздно, чем никогда.

Хорошо, что нашлись люди (пишут, что Набиуллина), которые смогли привести Президенту аргументы не пускать размещения госкомпаний за рубеж.

Эмитенты, кот. хотели разместиться зарубежом, всегда будут говорить о неизбежных потерях. Вероятнее всего потерь не будет, либо минимальны. Оговорено обязательное размещение на ММВБ только госКо. Первые сделки проведут осторожно, с раскруткой и под присмотром, дальше само пойдёт.

Позитивы все же есть. А Запад, в лице Сороса, начинает проигрывать то, что добился в 90-ые.

Если приватизация действительно иностранным инвесторам интересна, то они буду вынуждены пойти на ММВБ. А тут ещё и предварительно подготовили почву в виде создания нацдепозитария. Похоже, что специально готовили.

2 АЛЕНА

Рад, что Вы с нами.

Что-то давно не было слышно Ваших замечаний по рынку (очень интересных и взвешенных). Помнится, в начале декабря у Вас были сомнения по поводу роста рынка. Каков Ваш взгляд на рынок сегодня? Будем закрывать новогодний гэп? Или сразу пойдем на 1650 (ММВБ)?

Идем блин на 2000 РТС.

Оттуда шортим )))

Похоже так, так как в рост никто не верит.

А тот кто верит – зашортил краткосрочно.

Видимо капля японских денежек к нам попала…