RSS статьи

RSS статьиОжидания:

• Новостной фон остается позитивным.

• Сегодня заседание ЕЦБ и дальнейшие комментарии регулятора, которые дадут почву для среднесрочных инвестиционных идей. На фоне слабой европейской макростатистики, ожидаются оптимистичные комментарии в поддержку рынка.

• В целом ценники на российские акции выровнялись по своим корреляциям. И для движений рынку нужны свежие и сильные новости.

Америка:

• Начался сезон квартальных отчетов. Alcoa – первая из индекса DOW, предоставила вчера свои результаты, которые были умеренно лучше ожиданий.

• Аналитики, в целом, ожидают рост прибыли на 3,5% г/г в совокупности по компаниям в составе индекса S&P 500.

• В пятницу отчитывается первая крупная компания из финансового блока Wells Fargo. А на следующей неделе нам покажут результаты Morgan Stanley,, Citigroup, Bank of America, Goldman Sachs и JPMorgan.

• При этом хуже рынка вчера были акции Bank of America (-4,7%) после того, как аналитики Credit Suisse понизли по ним рекомендацию с «лучше рынка» до «нейтрально».

• В противовес банку было несколько мелких успешных историй: Facebook (+5,26%) на фоне ожиданий анонсированого компанией пресс релиза с неизвестной темой на следующей неделе; Herbalife (+4,17%) на фоне покупки его акций крупным хедж-фондом; взлет акций широкополосного провайдера Clearwire (+7,19%) на фоне его покупки со стороны Dish Network (+2,45%).

DOW: +0,46%

DOW: +0,46%

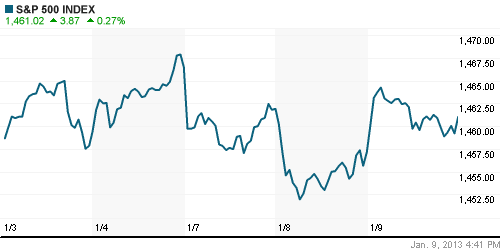

S&P500: +0,27%

NASDAQ: +0,45%

Pre-Market: +0,25%

Европа:

• На гране банкротства крупнейший автокоцерн Франции Peugeot Citroën, чьи продажи упали в 2012 году на 16,5% из-за рецессии в Европе – его основном рынке сбыта.

• Пост председателя Евросоюза заняла на полгода Ирландия.

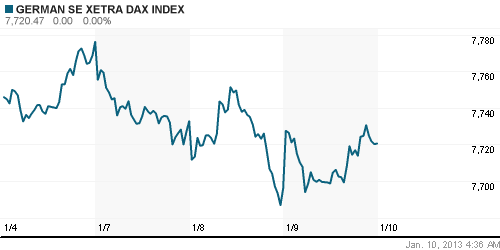

DAX: +0,32%

FTSE 100: +0,74%

Азия:

• В центре внимания Китай, где рост экспорта оказался выше ожиданий и составил по итогам года +7,9% г/г. Рост экспорта китайский автомобилей вырос за год на 20%. А рост кредитования вырос на 28%.

Значения индексов на момент подготовки обзора:

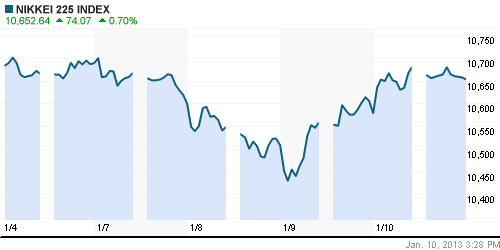

Nikkei-225 (Japan): +0,70%

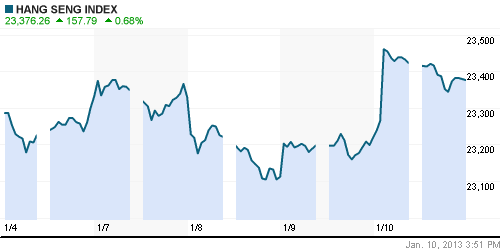

Hang Seng Index (Hong Kong): +0,84%

BSE SENSEX (India): +0,11%

Развивающиеся рынки:

• Вчера российский рынок был хуже EM сектора.

BRIC: +0,43%

MSCI EM: +0,30%

MSCI EM Eastern Europe: +0,21%

MSCI EM Latin America: +0,82%

iShares MSCI Emerging Markets Index (EEM): +0,43%

Templeton Russia and East European Fund Inc. (TRF): +0,75%

Market Vectors Russia SBI (RSX): -0,17%

Market Vectors Russia SBI (RSX): -0,17%

АДР (на торгах в США):

• Достаточна слабая динамика. В целом нейтрально. Лучше рынка ГМК Норильский Никель.

MTL – Mechel ADR: +0,71%

MBT – Mobile TeleSystems ADR: -0,11%

LUKOY – LUKOIL ADR: -0,27%

OGZPY – GAZPROM ADR: +0,21%

NILSY – NORILSK ADR: +4,20%

Нефть, сырьевые товары, драгоценные металлы:

• (Рейтер) – Нефть дорожает за счет неожиданно высоких внешнеторговых показателей Китая, занимающего второе место в мире по потреблению сырья.

NYMEX Light Crude Oil: 93,10 (-0,05%)

NYMEX Light Crude Oil: 93,10 (-0,05%)

Сегодня утром фьючерсы на нефть: +0,50%

FOREX и валютный рынок:

• Банк Англии и Европейский ЦБ проводят в четверг заседания, итогами которых станет решение по ключевым процентным ставкам: решение Банка Англии будет опубликовано в 16.00 МСК, решение ЕЦБ – в 16.45 МСК, а в 17.30 МСК начнется пресс-конференция главы ЕЦБ Марио Драги. На рынке превалируют ожидания, что ставки ЕЦБ останутся на прежнем уровне, но не исключено и снижение на 0,25 процентного пункта с нынешних 0,75 процента.

Ликвидность:

• В норме.

MosPrime Rate (over night): 6.22%

Экономический календарь (время мск.):

• 11:45 Объём промышленного производства во Франции, м/м

• 11:45 Индекс потребительских цен Франции, м/м

• 16:00 Заявление Банка Англии

• 16:00 Решение Банка Англии по процентной ставке

• 16:00 Объём программы покупок активов Банком Англии

• 16:45 Решение ЕЦБ по процентной ставке

• 17:30 Число первичных обращений за пособием по безработице в США

• 17:30 Число выданных разрешений на строительство в Канаде, м/м

• 17:30 Индекс цен на дома в Канаде, м/м

• 17:30 Пресс-конференция главы ЕЦБ Марио Драги

• 19:00 Оптовые запасы в США, м/м

• 19:30 Запасы природного газа в США

• 22:00 Аукцион по размещению 30-летних государственных облигаций США

• 22:10 Выступление президента ФРБ Канзас-Сити Эстер Джордж

• 23:00 Выступление президента ФРБ Сент-Луиса Джеймса Булларда

Макроэкономика, инфраструктура, компании:

• Внешэкономбанк (ВЭБ) приобрел очередные 16,8% акций агропромышленной группы “Разгуляй”, став одним из крупнейших акционеров холдинга с долей 19,97%.

• В 2012 г. объем сельхозпроизводства в России снизился на 5,35%

• «Уралкалий» после семимесячного перерыва возобновляет поставки в Китай1

Новостной фон:

Нейтральный.

Сильные и слабые бумаги:

Сильные: ГМК, Разгуляй, Уралкалий.

Слабые:

Настроения на рынке:

• Умеренно оптимистичные.

Технически (тренды):

• Краткосрочно: Тренд вверх.

• Среднесрочно: Растущий тренд.

• Долгосрочно: Консолидация. Сейчас рынок в нижней части этого диапазона.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): Вне рыка.

• Среднесрочно (горизонт 3 месяца): Держать позиции с горизонтом на апрель.

• С инвестиционными целями (горизонт 3 года): Держать долгосрочные инвестиционные портфели.

Комментариев: 2

на “Рынки в ожидании комментариев европейского регулятора”

Подписка на комментарии к этому посту по Atom/RSS.

Что слышно о притоке инвестиций из всяких фондов, в т.ч. пенсионных ?

Вяч, читайте – http://www.iguru.ru/Shares/Show.aspx?id={A19CFDA6-2049-4817-9900-A2B9A16E42D7}

косвенно о том же – http://www.iguru.ru/Pif/Show.aspx?id={B08643E6-B6CC-473B-A381-BFDE989029BC}