RSS —Б—В–∞—В—М–Є

RSS —Б—В–∞—В—М–Є–Ф–Њ–±—А–Њ–µ —Г—В—А–Њ!

–У–ї–∞–≤–љ—Л–µ –љ–Њ–≤–Њ—Б—В–љ—Л–µ —В—А–µ–љ–і—Л:

вАҐ –Х–¶–С –Њ—Б—В–∞–≤–Є–ї–∞ —Б—В–∞–≤–Ї–Є –љ–∞ —А–µ–Ї–Њ—А–і–љ–Њ –љ–Є–Ј–Ї–Њ–Љ —Г—А–Њ–≤–љ–µ –Є –Ј–∞—П–≤–Є–ї–∞ –Њ –≥–Њ—В–Њ–≤–љ–Њ—Б—В–Є –≤—Л–Ї—Г–њ–∞—В—М —Б—Г–≤–µ—А–µ–љ–љ—Л—Е –±–Њ–љ–і—Л –њ—А–Њ–±–ї–µ–Љ–љ—Л—Е —Б—В—А–∞–љ.

вАҐ –Ф–∞–љ–љ—Л–µ –њ–Њ –Ї–Њ–ї–Є—З–µ—Б—В–≤—Г –Њ–±—А–∞—Й–µ–љ–Є—П–Љ –Ј–∞ –њ–Њ—Б–Њ–±–Є—П–Љ–Є –њ–Њ –±–µ–Ј—А–∞–±–Њ—В–Є—Ж–µ –≤—Б–µ–ї–Є–ї–Є —Г–≤–µ—А–µ–љ–љ–Њ—Б—В—М –≤ —Б–Ї–Њ—А–Њ–µ –≤–Њ—Б—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є–µ —А—Л–љ–Ї–∞ —В—А—Г–і–∞ –°–®–Р.

вАҐ –Ю—Б–љ–Њ–≤–љ–Њ–µ –≤–љ–Є–Љ–∞–љ–Є–µ —В—А–µ–є–і–µ—А–Њ–≤ –±—Г–і–µ—В –њ—А–Є–Ї–Њ–≤–∞–љ–Њ –Ї –њ—Г–±–ї–Є–Ї–∞—Ж–Є–Є –Є—В–Њ–≥–Њ–≤–Њ–≥–Њ –Ј–љ–∞—З–µ–љ–Є—П –њ–Њ –Т–Т–Я –Х–≤—А–Њ–Ј–Њ–љ—Л –Є —Г—А–Њ–≤–љ—О –Ј–∞–љ—П—В–Њ—Б—В–Є –≤ –°–®–Р.

вАҐ –†–Њ—Б—Б–Є–є—Б–Ї–Є–є —А—Л–љ–Њ–Ї, –≤–µ—А–Њ—П—В–љ–µ–µ –≤—Б–µ–≥–Њ, –Њ—В–Ї—А–Њ–µ—В—Б—П —А–Њ—Б—В–Њ–Љ –±–Њ–ї–µ–µ 1%. –Ф–∞–ї—М–љ–µ–є—И–µ–µ —А–∞–Ј–≤–Є—В–Є–µ —Б–Є—В—Г–∞—Ж–Є–Є –±—Г–і–µ—В –Ј–∞–≤–Є—Б–µ—В—М –Њ—В –њ–Њ–≤–µ–і–µ–љ–Є—П —Б–њ–µ–Ї—Г–ї—П–љ—В–Њ–≤ –≤–Њ–Ј–ї–µ —Г—А–Њ–≤–љ—П 1470-1480–њ –њ–Њ –Є–љ–і–µ–Ї—Б—Г –Ь–Ь–Т–С.

–Р–Љ–µ—А–Є–Ї–∞:

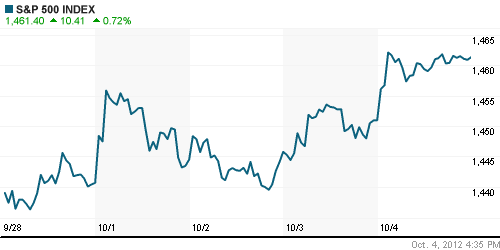

вАҐ –Ю—Б–љ–Њ–≤–љ—Л–µ –∞–Љ–µ—А–Є–Ї–∞–љ—Б–Ї–Є–µ –Є–љ–і–µ–Ї—Б—Л –Ј–∞–≤–µ—А—И–Є–ї–Є –±–Є—А–ґ–µ–≤—Г—О —Б–µ—Б—Б–Є—О —А–Њ—Б—В–Њ–Љ –≤ –њ—А–µ–і–µ–ї–∞—Е 0,7%

вАҐ –Ъ–ї—О—З–µ–≤–Њ–є –њ—А–Є—З–Є–љ–Њ–є –±—Л—З—М–Є—Е –љ–∞—Б—В—А–Њ–µ–љ–Є–є –њ–Њ—Б–ї—Г–ґ–Є–ї–∞ –њ—А–µ—Б—Б-–Ї–Њ–љ—Д–µ—А–µ–љ—Ж–Є—П –≥–ї–∞–≤—Л –Х–¶–С –Ь–∞—А–Є–Њ –Ф—А–∞–≥–Є, –≤ —Е–Њ–і–µ –Ї–Њ—В–Њ—А–Њ–є –±—Л–ї–Є —Б–і–µ–ї–∞–љ—Л –Њ–ґ–Є–і–∞–µ–Љ—Л–µ, –љ–Њ –њ–Њ–Ј–Є—В–Є–≤–љ—Л–µ –Ј–∞—П–≤–ї–µ–љ–Є—П.

вАҐ –Ъ—А–Њ–Љ–µ —В–Њ–≥–Њ, –±–ї–∞–≥–Њ–њ—А–Є—П—В–љ—Л–µ –љ–∞—Б—В—А–Њ–µ–љ–Є—П –±—Л–ї–Є –њ–Њ–і–і–µ—А–ґ–∞–љ—Л –і–∞–љ–љ—Л–Љ–Є —Б —А—Л–љ–Ї–∞ —В—А—Г–і–∞ –°–®–Р, –Ї–Њ—В–Њ—А—Л–µ –њ—А–Њ–і–µ–Љ–Њ–љ—Б—В—А–Є—А–Њ–≤–∞–ї–Є –Љ–µ–љ—М—И–Є–є, —З–µ–Љ –Њ–ґ–Є–і–∞–ї–Њ—Б—М, —А–Њ—Б—В —З–Є—Б–ї–∞ –Њ–±—А–∞—Й–µ–љ–Є–є –Ј–∞ –њ–Њ—Б–Њ–±–Є–µ–Љ –њ–Њ –±–µ–Ј—А–∞–±–Њ—В–Є—Ж–µ: 367,000 –њ—А–Њ—В–Є–≤ –Ї–Њ–љ—Б–µ–љ—Б—Г—Б-–њ—А–Њ–≥–љ–Њ–Ј–∞ 371,000. –¶–Є—Д—А—Л –≤—Л—И–ї–Є –≤ –њ—А–µ–і–і–≤–µ—А–Є–Є –њ—Г–±–ї–Є–Ї–∞—Ж–Є–Є –Њ—В—З–µ—В–∞ –њ–Њ –Ј–∞–љ—П—В–Њ—Б—В–Є –≤ –°–®–Р, –Є –≤—Б–µ–ї–Є–ї–Є –≤ –Є–љ–≤–µ—Б—В–Њ—А–Њ–≤ –љ–∞–і–µ–ґ–і—Г, —З—В–Њ –±–µ–Ј—А–∞–±–Њ—В–Є—Ж–∞, –љ–∞–Ї–Њ–љ–µ—Ж, –љ–∞—З–љ–µ—В —Б–љ–Є–ґ–∞—В—М—Б—П –њ–Њ–і –≤–ї–Є—П–љ–Є–µ–Љ –њ—А–Њ–≥—А–∞–Љ–Љ –Ї–Њ–ї–Є—З–µ—Б—В–≤–µ–љ–љ–Њ–≥–Њ —Б–Љ—П–≥—З–µ–љ–Є—П, —А–∞–Ј–≤–µ—А–љ—Г—В—Л—Е –Ї—А—Г–њ–љ–µ–є—И–Є–Љ–Є —Ж–µ–љ—В—А–∞–ї—М–љ—Л–Љ–Є –±–∞–љ–Ї–∞–Љ–Є –Љ–Є—А–∞.

вАҐ –Т –Њ—В—А–∞—Б–ї–µ–≤–Њ–Љ —А–∞–Ј—А–µ–Ј–µ, –≤—Б–µ –Ї–Њ–Љ–њ–Њ–љ–µ–љ—В—Л –Є–љ–і–µ–Ї—Б–∞ S&P500 –і–µ–Љ–Њ–љ—Б—В—А–Є—А–Њ–≤–∞–ї–Є —А–∞—Б—В—Г—Й—Г—О –і–Є–љ–∞–Љ–Є–Ї—Г, –Њ–і–љ–∞–Ї–Њ –Њ—Б–љ–Њ–≤–љ—Л–µ –њ–Њ–Ї—Г–њ–Ї–Є –±—Л–ї–Є —Б–Њ—Б—А–µ–і–Њ—В–Њ—З–µ–љ—Л –≤ –∞–Ї—Ж–Є—П—Е —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–≥–Њ –Є –љ–µ—Д—В–µ–і–Њ–±—Л–≤–∞—О—Й–µ–≥–Њ —Б–µ–Ї—В–Њ—А–Њ–≤.

DOW: +0,60%

DOW: +0,60%

S&P500: +0,72%

NASDAQ: +0,45%

Pre-Market: +0,13%

–Х–≤—А–Њ–њ–∞:

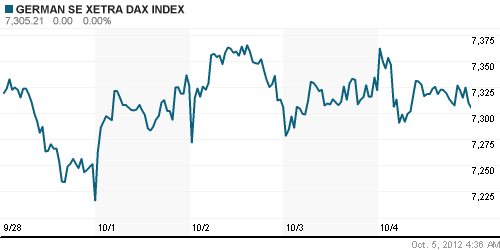

вАҐ –Ґ–Њ—А–≥–Є –љ–∞ –±–Є—А–ґ–∞—Е –°—В–∞—А–Њ–≥–Њ –°–≤–µ—В–∞ –Ј–∞–Ї–Њ–љ—З–Є–ї–Є—Б—М –≤–±–ї–Є–Ј–Є –љ—Г–ї–µ–≤—Л—Е –Њ—В–Љ–µ—В–Њ–Ї –њ–Њ –Њ—Б–љ–Њ–≤–љ—Л–Љ –Є–љ–і–µ–Ї—Б–∞–Љ.

вАҐ –£—З–∞—Б—В–љ–Є–Ї–Є —А—Л–љ–Ї–∞ –љ–µ —Б–њ–µ—И–Є–ї–Є –њ–Њ–Ї—Г–њ–∞—В—М –Є–ї–Є –њ—А–Њ–і–∞–≤–∞—В—М —А–Є—Б–Ї–Њ–≤—Л–µ –∞–Ї—В–Є–≤—Л –±–µ–Ј —Б—Г—Й–µ—Б—В–≤–µ–љ–љ–Њ–≥–Њ –Є–љ—Д–Њ—А–Љ–∞—Ж–Є–Њ–љ–љ–Њ–≥–Њ –њ–Њ–≤–Њ–і–∞. –Т —Н—В–Њ–Љ —Б–Љ—Л—Б–ї–µ, —Ж–µ–љ—В—А–∞–ї—М–љ—Л–Љ —Б–Њ–±—Л—В–Є–µ–Љ —В–Њ—А–≥–Њ–≤–Њ–≥–Њ –і–љ—П –Љ–Њ–≥–ї–Њ —Б—В–∞—В—М –≤—Л—Б—В—Г–њ–ї–µ–љ–Є–µ –≥–ї–∞–≤—Л –Х–¶–С –Ь–∞—А–Є–Њ –Ф—А–∞–≥–Є, –Њ–і–љ–∞–Ї–Њ –њ–Њ—Б–ї–µ–і–љ–Є–є –љ–Є—З–µ–≥–Њ –љ–Њ–≤–Њ–≥–Њ —В–∞–Ї –Є –љ–µ —Б–Њ–Њ–±—Й–Є–ї. –Ъ–∞–Ї –Є –Њ–ґ–Є–і–∞–ї–Є —Н–Ї—Б–њ–µ—А—В—Л, –Х–¶–С —Б–Њ—Е—А–∞–љ–Є–ї –Ї–ї—О—З–µ–≤—Г—О —Б—В–∞–≤–Ї—Г –љ–∞ —А–µ–Ї–Њ—А–і–љ–Њ –љ–Є–Ј–Ї–Њ–Љ —Г—А–Њ–≤–љ–µ 0,75% –Є –Ј–∞—П–≤–Є–ї –Њ –≥–Њ—В–Њ–≤–љ–Њ—Б—В–Є –≤—Л–Ї—Г–њ–∞—В—М —Б—Г–≤–µ—А–µ–љ–љ—Л–µ –±–Њ–љ–і—Л –њ—А–Њ–±–ї–µ–Љ–љ—Л—Е —Б—В—А–∞–љ, –µ—Б–ї–Є —В–Њ–≥–Њ –њ–Њ—В—А–µ–±—Г–µ—В —Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–∞—П —Б–Є—В—Г–∞—Ж–Є—П –≤ –Х–≤—А–Њ–Ј–Њ–љ–µ. –Ъ—А–Њ–Љ–µ —В–Њ–≥–Њ, –Ш—Б–њ–∞–љ–Є–Є –±—Г–і—Г—В –≤—Л–і–µ–ї–µ–љ—Л —Б—А–µ–і—Б—В–≤–∞ –≤ —А–∞–Ј–Љ–µ—А–µ 60 –Љ–ї—А–і –µ–≤—А–Њ –љ–∞ –≤–Њ—Б—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є–µ –ї–Є–Ї–≤–Є–і–љ–Њ—Б—В–Є –±–∞–љ–Ї–Њ–≤—Б–Ї–Њ–≥–Њ —Б–µ–Ї—В–Њ—А–∞ —Б—А–∞–Ј—Г –њ–Њ—Б–ї–µ —В–Њ–≥–Њ, –Ї–∞–Ї –Ь–∞–і—А–Є–і —А–µ—И–Є—В—М—Б—П –њ–Њ–є—В–Є –љ–∞ —Г–≤–µ–ї–Є—З–µ–љ–Є–µ –≥–Њ—Б—Г–і–∞—А—Б—В–≤–µ–љ–љ–Њ–≥–Њ –і–Њ–ї–≥–∞.

вАҐ –Т–њ—А–Њ—З–µ–Љ, –≤—Б–µ —Н—В–Є –Ј–∞—П–≤–ї–µ–љ–Є—П –±—Л–ї–Є –і–∞–≤–љ–Њ –Њ—В—Л–≥—А–∞–љ—Л —В—А–µ–є–і–µ—А–∞–Љ–Є –Є –і–∞–≤–љ–Њ —Г—З—В–µ–љ—Л –≤ —Ж–µ–љ–∞—Е –µ–≤—А–Њ–њ–µ–є—Б–Ї–Є—Е –±—Г–Љ–∞–≥.

вАҐ –Ы—Г—З—И–µ —А—Л–љ–Ї–∞ —З—Г–≤—Б—В–≤–Њ–≤–∞–ї–Є —Б–µ–±—П –∞–≤—В–Њ–њ—А–Њ–Є–Ј–≤–Њ–і–Є—В–µ–ї–Є –Є –±–∞–љ–Ї–Є. –Р–Ї—Ж–Є–Є —Д–∞—А–Љ–∞–Ї–Њ–ї–Њ–≥–Є—З–µ—Б–Ї–Њ–≥–Њ —Б–µ–Ї—В–Њ—А–∞, –љ–∞–њ—А–Њ—В–Є–≤, –Њ—Й—Г—В–Є–Љ–Њ –Њ—В—Б—В–∞–≤–∞–ї–Є –Њ—В —А–µ–≥–Є–Њ–љ–∞–ї—М–љ—Л—Е –Є–љ–і–µ–Ї—Б–Њ–≤.

DAX: -0,23%

DAX: -0,23%

FTSE 100: +0,03%

–Р–Ј–Є—П:

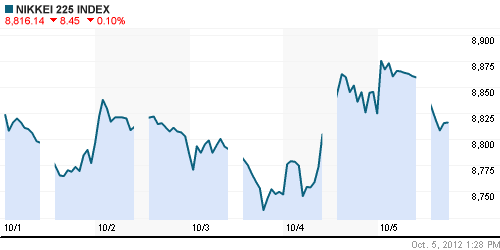

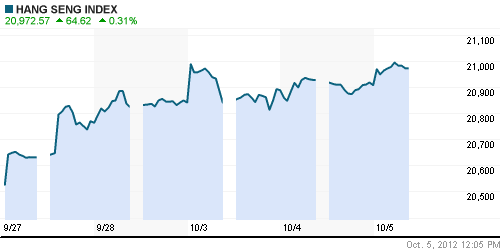

вАҐ –Р–Ј–Є–∞—В—Б–Ї–Є–µ —А—Л–љ–Ї–Є —Б —Г—В—А–∞ —А–∞—Б—В—Г—В –≤ –њ—А–µ–і–µ–ї–∞—Е 0,3% –њ–Њ –Њ—Б–љ–Њ–≤–љ—Л–Љ –Є–љ–і–µ–Ї—Б–∞–Љ.

вАҐ –†–∞—Б—В—Г—Й—Г—О –і–Є–љ–∞–Љ–Є–Ї—Г –њ–Њ–і–і–µ—А–ґ–Є–≤–∞–µ—В –њ–Њ–Ј–Є—В–Є–≤–љ–∞—П —А–Є—В–Њ—А–Є–Ї–∞ –Ь–∞—А–Є–Њ –Ф—А–∞–≥–Є, –Њ–і–љ–∞–Ї–Њ —Г—З–∞—Б—В–љ–Є–Ї–Є —А—Л–љ–Ї–∞ –љ–µ —Б–њ–µ—И–∞—В –∞–Ї—В–Є–≤–љ–Њ –њ–Њ–Ї—Г–њ–∞—В—М —А–Є—Б–Ї–Њ–≤—Л–µ –∞–Ї—В–Є–≤—Л –≤ –њ—А–µ–і–і–≤–µ—А–Є–Є –≤—Л—Е–Њ–і–∞ –Ї–ї—О—З–µ–≤–Њ–є —Б—В–∞—В–Є—Б—В–Є–Ї–Є —Н—В–Њ–є –љ–µ–і–µ–ї–Є вАУ –і–∞–љ–љ—Л–Љ –њ–Њ –Ї–Њ–ї–Є—З–µ—Б—В–≤—Г —А–∞–±–Њ—З–Є—Е –Љ–µ—Б—В –Є —Г—А–Њ–≤–љ—О –±–µ–Ј—А–∞–±–Њ—В–Є—Ж—Л –°–®–Р.

вАҐ –Ґ–∞–Ї–ґ–µ –Ї–∞–Ї –Є –≤ –°–®–Р, –ї–Є–і–µ—А–∞–Љ–Є —А–Њ—Б—В–∞ –≤—Л—Б—В—Г–њ–Є–ї–Є –±–∞–љ–Ї–Њ–≤—Б–Ї–Є–µ –Є –љ–µ—Д—В–µ–і–Њ–±—Л–≤–∞—О—Й–Є–µ –Ї–Њ–Љ–њ–∞–љ–Є–Є. –Р–Ї—Ж–Є–Є –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В–µ–ї–µ–є —Н–ї–µ–Ї—В—А–Њ–љ–Є–Ї–Є –љ–∞—Е–Њ–і—П—В—Б—П –≤ –∞—Г—В—Б–∞–є–і–µ—А–∞—Е —А—Л–љ–Ї–∞.

–Ч–љ–∞—З–µ–љ–Є—П –Є–љ–і–µ–Ї—Б–Њ–≤ –љ–∞ –Љ–Њ–Љ–µ–љ—В –њ–Њ–і–≥–Њ—В–Њ–≤–Ї–Є –Њ–±–Ј–Њ—А–∞:

Nikkei-225 (Japan): -0,03%

Nikkei-225 (Japan): -0,03%

Hang Seng Index (Hong Kong): +0,30%

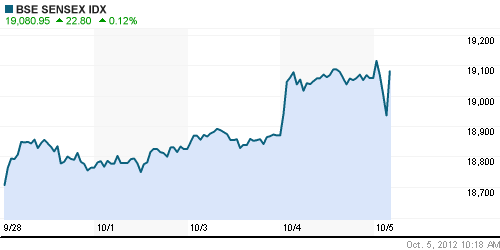

BSE SENSEX (India): +0,33%

–†–∞–Ј–≤–Є–≤–∞—О—Й–Є–µ—Б—П —А—Л–љ–Ї–Є:

вАҐ –†–Њ—Б—Б–Є–є—Б–Ї–Є–є —А—Л–љ–Њ–Ї –≤–µ—А–љ—Г–ї —Б–µ–±–µ –њ–∞–ї—М–Љ—Г –њ–µ—А–≤–µ–љ—Б—В–≤–∞ –њ–Њ—Б–ї–µ –≤–Њ–Ј–≤—А–∞—Й–µ–љ–Є—П –њ–Њ–Ї—Г–њ–∞—В–µ–ї–µ–є –љ–∞ —А–∞–Ј–≤–Є–≤–∞—О—Й–Є–µ—Б—П –њ–ї–Њ—Й–∞–і–Ї–Є.

BRIC: +0,43%

MSCI EM: +0,30%

MSCI EM Eastern Europe: -0,15%

MSCI EM Latin America: +0,86%

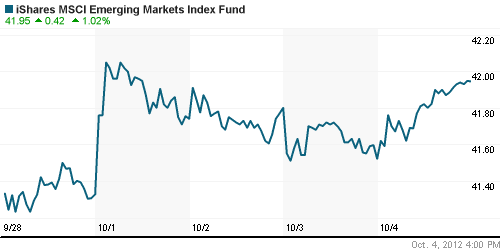

iShares MSCI Emerging Markets Index (EEM): +1,02%

Templeton Russia and East European Fund Inc. (TRF): +0,71%

Market Vectors Russia SBI (RSX): +1,24%

–Р–Ф–† (–љ–∞ —В–Њ—А–≥–∞—Е –≤ –°–®–Р):

вАҐ –†–∞—Б–њ–Є—Б–Ї–Є –љ–∞ –∞–Ї—Ж–Є–Є —А–Њ—Б—Б–Є–є—Б–Ї–Є—Е –Ї–Њ–Љ–њ–∞–љ–Є–є –≤–Њ—Б—Б—В–∞–љ–Њ–≤–Є–ї–Є—Б—М –њ–Њ—Б–ї–µ —А–∞–Ј–≤–Њ—А–Њ—В–∞ –љ–µ—Д—В—П–љ—Л—Е —Ж–µ–љ –љ–∞–≤–µ—А—Е. –ѓ—А–Ї–Њ –≤—Л—А–∞–ґ–µ–љ–љ—Л–µ –њ—А–Њ–і–∞–ґ–Є –љ–∞–±–ї—О–і–∞–ї–Є—Б—М —В–Њ–ї—М–Ї–Њ –≤ –Р–Ф–† –Ы—Г–Ї–Њ–є–ї–∞.

MTL вАУ Mechel ADR: +0,44%

MBT вАУ Mobile TeleSystems ADR: +1,20%

LUKOY – LUKOIL ADR: -0,13%

OGZPY – GAZPROM ADR: +1,29%

NILSY – NORILSK ADR: +0,75%

–Э–µ—Д—В—М, —Б—Л—А—М–µ–≤—Л–µ —В–Њ–≤–∞—А—Л, –і—А–∞–≥–Њ—Ж–µ–љ–љ—Л–µ –Љ–µ—В–∞–ї–ї—Л:

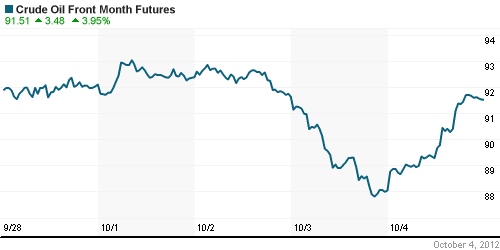

вАҐ –Ґ–Њ—А–≥–Є –љ–∞ —Б—Л—А—М–µ–≤—Л—Е —А—Л–љ–Ї–∞—Е —Б–Њ–њ—А–Њ–≤–Њ–ґ–і–∞—О—В—Б—П –њ–Њ–≤—Л—И–µ–љ–љ–Њ–є –≤–Њ–ї–∞—В–Є–ї—М–љ–Њ—Б—В—М—О. –Х—Й—С –њ–Њ–Ј–∞–≤—З–µ—А–∞ –љ–µ—Д—В—П–љ—Л–µ —Ж–µ–љ—Л –Њ–±–≤–∞–ї–Є–ї–Є—Б—М –љ–∞ 4%, –Ї–∞–Ї —Б–ї–µ–і—Г—О—Й–Є–Љ –ґ–µ –і–љ–µ–Љ –≤–µ—А–љ—Г–ї–Є –≤—Б–µ —Б–≤–Њ–Є –њ–Њ—В–µ—А–Є, –≤–µ—А–љ—Г–≤—И–Є—Б—М –љ–∞ —Г—А–Њ–≤–љ–Є –љ–∞—З–∞–ї–∞ —Н—В–Њ–є –љ–µ–і–µ–ї–Є. –Я—А–Є—З–Є–љ–Њ–є —Н–Ї—Б—В—А–µ–љ–љ–Њ–є –Ї–∞–њ–Є—В—Г–ї—П—Ж–Є–Є –Љ–µ–і–≤–µ–і–µ–є –њ–Њ—Б–ї—Г–ґ–Є–ї–Њ —Б–Њ–Њ–±—Й–µ–љ–Є–µ –Њ–± –Њ–±–Њ—Б—В—А–µ–љ–Є–Є —Б–Є—В—Г–∞—Ж–Є–Є –љ–∞ –≥—А–∞–љ–Є—Ж–µ –°–Є—А–Є–Є –Є –Ґ—Г—А—Ж–Є–Є.

NYMEX Light Crude Oil: 92,19 (+4,05%)

–°–µ–≥–Њ–і–љ—П —Г—В—А–Њ–Љ —Д—М—О—З–µ—А—Б—Л –љ–∞ –љ–µ—Д—В—М: -0,33%

FOREX –Є –≤–∞–ї—О—В–љ—Л–є —А—Л–љ–Њ–Ї:

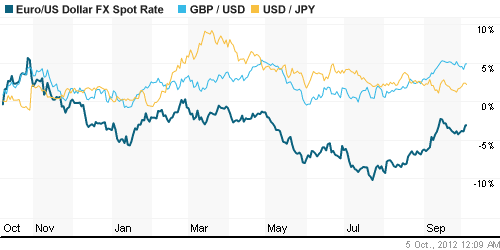

вАҐ –Ъ–Њ—В–Є—А–Њ–≤–Ї–Є –≤–∞–ї—О—В–љ–Њ–є –њ–∞—А—Л EUR/USD —Б—Г–Љ–µ–ї–Є –Ј–∞–Ї—А–µ–њ–Є—В—М—Б—П –≤—Л—И–µ –Ї–ї—О—З–µ–≤–Њ–≥–Њ —Г—А–Њ–≤–љ—П 1,30 –њ–Њ—Б–ї–µ –≤—Л—Б—В—Г–њ–ї–µ–љ–Є—П –≥–ї–∞–≤—Л –Х–¶–С –Ь–∞—А–Є–Њ –Ф—А–∞–≥–Є. –Т–µ—А–Њ—П—В–љ–µ–µ –≤—Б–µ–≥–Њ, –±–ї–Є–ґ–∞–є—И–µ–є —Ж–µ–ї—М—О —А–Њ—Б—В–∞ –њ–Њ—Б–ї—Г–ґ–Є—В –ї–Њ–Ї–∞–ї—М–љ–Њ–µ —Б–Њ–њ—А–Њ—В–Є–≤–ї–µ–љ–Є–µ 1,32.

–Ы–Є–Ї–≤–Є–і–љ–Њ—Б—В—М:

вАҐ –°—В–∞–≤–Ї–Є –љ–∞ –Љ–µ–ґ–±–∞–љ–Ї–Њ–≤—Б–Ї–Њ–Љ —А—Л–љ–Ї–µ –љ–∞—Е–Њ–і—П—В—Б—П –љ–∞ —Г—А–Њ–≤–љ–µ ¬Ђ–Ї–Њ–Љ—Д–Њ—А—В–љ—Л—Е¬ї –Ј–љ–∞—З–µ–љ–Є–є.

MosPrime Rate (over night): 5,79% (+0,04 –њ–њ)

–≠–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Є–є –Ї–∞–ї–µ–љ–і–∞—А—М (–≤—А–µ–Љ—П –Љ—Б–Ї.):

вАҐ 13:00 – –Т–Т–Я –Х–≤—А–Њ–Ј–Њ–љ—Л (GDP)

вАҐ 15:00 – –Ю–±—К—С–Љ –њ—А–Њ–Љ—Л—И–ї–µ–љ–љ—Л—Е –Ј–∞–Ї–∞–Ј–Њ–≤ –≤ –У–µ—А–Љ–∞–љ–Є–Є (German Factory Orders)

вАҐ 16:30 – –І–Є—Б–ї–Њ —А–∞–±–Њ—З–Є—Е –Љ–µ—Б—В –≤–љ–µ —Б–µ–ї—М—Б–Ї–Њ—Е–Њ–Ј—П–є—Б—В–≤–µ–љ–љ–Њ–≥–Њ —Б–µ–Ї—В–Њ—А–∞ –°–®–Р (Non-Farm Employment Change)

вАҐ 16:30 – –£—А–Њ–≤–µ–љ—М –±–µ–Ј—А–∞–±–Њ—В–Є—Ж—Л –≤ –°–®–Р (Unemployment Rate)

вАҐ 21:00 – –Т—Л—Б—В—Г–њ–ї–µ–љ–Є–µ —Г–њ—А–∞–≤–ї—П—О—Й–µ–є –§–†–° –≠–ї–Є–Ј–∞–±–µ—В –Ф—М—О–Ї (FOMC Member Duke Speaks)

–Ь–∞–Ї—А–Њ—Н–Ї–Њ–љ–Њ–Љ–Є–Ї–∞, –Є–љ—Д—А–∞—Б—В—А—Г–Ї—В—Г—А–∞, –Ї–Њ–Љ–њ–∞–љ–Є–є:

вАҐ (–Ъ–Њ–Љ–Љ–µ—А—Б–∞–љ—В) вАУ ¬Ђ–¶–С –љ–µ –≤–Є–і–Є—В –њ—А–Є—В–Њ–Ї–∞ –њ—А—П–Љ—Л—Е –Є–љ–Њ—Б—В—А–∞–љ–љ—Л—Е –Є–љ–≤–µ—Б—В–Є—Ж–Є–є –≤ –†–§¬ї. –Т—З–µ—А–∞ –С–∞–љ–Ї –†–Њ—Б—Б–Є–Є –Њ–њ—Г–±–ї–Є–Ї–Њ–≤–∞–ї —Б—В–∞—В–Є—Б—В–Є–Ї—Г –њ—А—П–Љ—Л—Е –Є–љ–Њ—Б—В—А–∞–љ–љ—Л—Е –Є–љ–≤–µ—Б—В–Є—Ж–Є–є (–Я–Ш–Ш) –≤ –†–Њ—Б—Б–Є—О –њ–Њ –і–∞–љ–љ—Л–Љ –њ–ї–∞—В–µ–ґ–љ–Њ–≥–Њ –±–∞–ї–∞–љ—Б–∞ –Ј–∞ –њ–µ—А–≤–Њ–µ –њ–Њ–ї—Г–≥–Њ–і–Є–µ 2012 –≥–Њ–і–∞. –Я–Њ —Б—А–∞–≤–љ–µ–љ–Є—О —Б –њ–µ—А–≤—Л–Љ –њ–Њ–ї—Г–≥–Њ–і–Є–µ–Љ 2011 –≥–Њ–і–∞ –њ—А–Є—В–Њ–Ї –Я–Ш–Ш —Б–Њ–Ї—А–∞—В–Є–ї—Б—П –љ–∞ 40%, —Б–Њ—Б—В–∞–≤–Є–≤ $16,5 –Љ–ї—А–і, —В–Њ–≥–і–∞ –Ї–∞–Ї –Є–љ–≤–µ—Б—В–Є—Ж–Є–Є –Є–Ј –†–§ –Ј–∞ –≥—А–∞–љ–Є—Ж—Г вАФ –љ–∞ 26% (–і–Њ $25 –Љ–ї—А–і). –І–Є—В–∞—В—М –њ–Њ–і—А–Њ–±–љ–µ–µ

вАҐ (–Ъ–Њ–Љ–Љ–µ—А—Б–∞–љ—В) вАУ ¬Ђ–Х–° –љ–∞—И–µ–ї –Ї–ї—О—З –Ї –Ї–Њ–љ—В—А–∞–Ї—В–∞–Љ ¬Ђ–У–∞–Ј–њ—А–Њ–Љ–∞¬ї. –Х–≤—А–Њ—Б–Њ—О–Ј (–Х–°) –њ—А–Њ–і–Њ–ї–ґ–∞–µ—В –±–Њ—А—М–±—Г –Ј–∞ –њ—А–Њ–Ј—А–∞—З–љ–Њ—Б—В—М —Н–љ–µ—А–≥–Њ—А—Л–љ–Ї–∞. –°–њ—Г—Б—В—П –≥–Њ–і –њ–Њ—Б–ї–µ —Б–Ї–∞–љ–і–∞–ї—М–љ—Л—Е –Ј–∞—П–≤–ї–µ–љ–Є–є –Њ –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ—Б—В–Є —А–∞—Б–Ї—А—Л—В–Є—П —Б–Њ–і–µ—А–ґ–∞–љ–Є—П –≥–∞–Ј–Њ–≤—Л—Е –Є –љ–µ—Д—В—П–љ—Л—Е —Б–Њ–≥–ї–∞—И–µ–љ–Є–є –Њ—В–і–µ–ї—М–љ—Л—Е —Б—В—А–∞–љ —Н—В–Њ —А–µ—И–µ–љ–Є–µ –±—Л–ї–Њ –Њ–і–Њ–±—А–µ–љ–Њ —Б–Њ–≤–µ—В–Њ–Љ –Х–°. –І–Є—В–∞—В—М –њ–Њ–і—А–Њ–±–љ–µ–µ

вАҐ (–Ъ–Њ–Љ–Љ–µ—А—Б–∞–љ—В) вАУ ¬Ђ–Ь–∞—И–Є–љ–Њ—Б—В—А–Њ–Є—В–µ–ї–Є –Ј–∞—Й–Є—В—П—В —А—Л–љ–Њ–Ї —З–µ—А–µ–Ј –Т–Ґ–Ю¬ї. –†–Њ—Б—Б–Є–є—Б–Ї–Є–µ –Љ–∞—И–Є–љ–Њ—Б—В—А–Њ–Є—В–µ–ї–Є –њ—А–Њ–і–Њ–ї–ґ–∞—О—В –±–Њ—А—М–±—Г –Ј–∞ –≤–љ—Г—В—А–µ–љ–љ–Є–є —А—Л–љ–Њ–Ї. –Я–Њ–і–Ї–Њ–љ—В—А–Њ–ї—М–љ—Л–µ –У–∞–Ј–њ—А–Њ–Љ–±–∞–љ–Ї—Г –Ю–±—К–µ–і–Є–љ–µ–љ–љ—Л–µ –Љ–∞—И–Є–љ–Њ—Б—В—А–Њ–Є—В–µ–ї—М–љ—Л–µ –Ј–∞–≤–Њ–і—Л (–Ю–Ь–Ч) –њ—А–µ–і–ї–Њ–ґ–Є–ї–Є –Ь–Є–љ–њ—А–Њ–Љ—В–Њ—А–≥—Г –≤ —А–∞–Љ–Ї–∞—Е —Б–Њ–≥–ї–∞—И–µ–љ–Є—П –Њ –≤—Б—В—Г–њ–ї–µ–љ–Є–Є –≤ –Т–Ґ–Ю –њ–Њ–і–љ—П—В—М –Є–Љ–њ–Њ—А—В–љ—Л–µ –њ–Њ—И–ї–Є–љ—Л –љ–∞ –Њ–±–Њ—А—Г–і–Њ–≤–∞–љ–Є–µ –і–ї—П –Љ–µ—В–∞–ї–ї—Г—А–≥–Є–Є –≤ —Б—А–µ–і–љ–µ–Љ –љ–∞ 5-10%. –І–Є—В–∞—В—М –њ–Њ–і—А–Њ–±–љ–µ–µ

вАҐ (–Ъ–Њ–Љ–Љ–µ—А—Б–∞–љ—В) вАУ ¬Ђ–†–Њ—Б—В –њ–Њ–і —Б–љ–Њ—Б¬ї. –¶–С –≤—Б–µ—А—М–µ–Ј –Ј–∞–і—Г–Љ–∞–ї—Б—П –љ–∞–і –Њ—Е–ї–∞–ґ–і–µ–љ–Є–µ–Љ –∞–≥—А–µ—Б—Б–Є–≤–љ–Њ —А–∞—Б—В—Г—Й–µ–≥–Њ –≤—Л—Б–Њ–Ї–Њ–і–Њ—Е–Њ–і–љ–Њ–≥–Њ —А—Л–љ–Ї–∞ –њ–Њ—В—А–µ–±–Ї—А–µ–і–Є—В–Њ–≤–∞–љ–Є—П. –Ъ—А–Њ–Љ–µ –њ–Њ–≤—Л—И–µ–љ–Є—П —А–µ–Ј–µ—А–≤–Њ–≤ –њ–Њ —В–∞–Ї–Є–Љ —Б—Б—Г–і–∞–Љ, –Њ–љ –Љ–Њ–ґ–µ—В –њ–Њ–є—В–Є –Є –љ–∞ –і—А—Г–≥–Є–µ –Њ–≥—А–∞–љ–Є—З–µ–љ–Є—П вАФ –љ–∞–њ—А–Є–Љ–µ—А, –≤–≤–µ–і–µ–љ–Є–µ –њ–Њ–≤—Л—И–µ–љ–љ—Л—Е –Ї–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В–Њ–≤ —А–Є—Б–Ї–∞ –њ–Њ —В–∞–Ї–Є–Љ –Ї—А–µ–і–Є—В–∞–Љ. –І–Є—В–∞—В—М –њ–Њ–і—А–Њ–±–љ–µ–µ

вАҐ (–Ш–Ґ–Р–†-–Ґ–Р–°–°) вАУ ¬Ђ–Я—А–Њ–і–∞–ґ–Є –Ї–Њ–Љ–њ–∞–љ–Є–Є Toyota –≤ –Ъ–Є—В–∞–µ —Б–љ–Є–Ј–Є–ї–Є—Б—М –≤–і–≤–Њ–µ –≤ —Б–µ–љ—В—П–±—А–µ¬ї. –Ю–± —Н—В–Њ–Љ —Б–Њ–Њ–±—Й–Є–ї–∞ —Б–µ–≥–Њ–і–љ—П —П–њ–Њ–љ—Б–Ї–∞—П –≥–∞–Ј–µ—В–∞ ¬Ђ–Ш–Њ–Љ–Є—Г—А–Є¬ї. –Э–µ–Ї–Њ—В–Њ—А—Л–µ —Н–Ї—Б–њ–µ—А—В—Л –њ–Њ–ї–∞–≥–∞—О—В, —З—В–Њ –њ—А–Њ–і–∞–ґ–Є ¬Ђ–Ґ–Њ–є–Њ—В—Л¬ї –≤ –Ъ–Є—В–∞–µ –Љ–Њ–≥—Г—В –њ—А–Њ–і–Њ–ї–ґ–Є—В—М —Б–љ–Є–ґ–∞—В—М—Б—П. –≠—В–Њ –љ–∞–љ–µ—Б–µ—В –Њ–≥—А–Њ–Љ–љ—Л–є —Г–і–∞—А –∞–≤—В–Њ–Ї–Њ–љ—Ж–µ—А–љ—Г, –њ–Њ—Б–Ї–Њ–ї—М–Ї—Г –љ–∞ –Ъ–Э–† –њ—А–Є—Е–Њ–і–Є—В—Б—П –Ј–љ–∞—З–Є—В–µ–ї—М–љ–∞—П —З–∞—Б—В—М –њ—А–Њ–і–∞–ґ –Ї–Њ–Љ–њ–∞–љ–Є–Є. –І–Є—В–∞—В—М –њ–Њ–і—А–Њ–±–љ–µ–µ

–Э–Њ–≤–Њ—Б—В–љ–Њ–є —Д–Њ–љ:

–Я–Њ–Ј–Є—В–Є–≤–љ—Л–є

–°–Є–ї—М–љ—Л–µ –Є —Б–ї–∞–±—Л–µ –±—Г–Љ–∞–≥–Є:

–°–Є–ї—М–љ—Л–µ:

–°–ї–∞–±—Л–µ:

–Э–∞—Б—В—А–Њ–µ–љ–Є—П –љ–∞ —А—Л–љ–Ї–µ:

вАҐ –Э–∞—Б—В—А–Њ–µ–љ–Є—П –Є–љ–≤–µ—Б—В–Њ—А–Њ–≤ –Њ—Ж–µ–љ–Є–≤–∞—О—В—Б—П –Ї–∞–Ї –њ–Њ–Ј–Є—В–Є–≤–љ—Л–µ

–Ґ–µ—Е–љ–Є—З–µ—Б–Ї–Є–є –∞–љ–∞–ї–Є–Ј (—В—А–µ–љ–і—Л):

вАҐ –Ъ—А–∞—В–Ї–Њ—Б—А–Њ—З–љ–Њ:

вАҐ –°—А–µ–і–љ–µ—Б—А–Њ—З–љ–Њ: –Ш–љ–і–µ–Ї—Б—Л –†–Ґ–° –Є –Ь–Ь–Т–С –Њ–њ—Г—Б—В–Є–ї–Є—Б—М –≤ –Ј–Њ–љ—Г —Б—А–µ–і–љ–µ—Б—А–Њ—З–љ–Њ–є –њ–Њ–і–і–µ—А–ґ–Ї–Є.

вАҐ –Ф–Њ–ї–≥–Њ—Б—А–Њ—З–љ–Њ: –†—Л–љ–Њ–Ї –≤ –љ–Є–ґ–љ–µ–є –Ј–Њ–љ–µ —И–Є—А–Њ–Ї–Њ–≥–Њ –Ї–Њ—А–Є–і–Њ—А–∞ –Ї–Њ–љ—Б–Њ–ї–Є–і–∞—Ж–Є–Є.

—

¬© Plan.ru. –Ф–љ–µ–≤–љ–Є–Ї –С–Є—А–ґ–µ–≤–Њ–≥–Њ –Ґ—А–µ–є–і–µ—А–∞.

–Ъ–Њ–Љ–Љ–µ–љ—В–∞—А–Є–µ–≤: 28

–љ–∞ “–£—В—А–µ–љ–љ–Є–є –Њ–±–Ј–Њ—А. –Я–Њ–Ј–Є—В–Є–≤–љ–∞—П —А–Є—В–Њ—А–Є–Ї–∞ –Ь–∞—А–Є–Њ –Ф—А–∞–≥–Є –љ–∞ –њ—А–µ—Б—Б-–Ї–Њ–љ—Д–µ—А–µ–љ—Ж–Є–Є –≤ –Ы—О–±–ї—П–љ–µ –≤–µ—А–љ—Г–ї–∞ ¬Ђ–±—Л—З—М–Є¬ї –љ–∞—Б—В—А–Њ–µ–љ–Є—П –љ–∞ –Љ–Є—А–Њ–≤—Л–µ —А—Л–љ–Ї–Є.”

–Я–Њ–і–њ–Є—Б–Ї–∞ –љ–∞ –Ї–Њ–Љ–Љ–µ–љ—В–∞—А–Є–Є –Ї —Н—В–Њ–Љ—Г –њ–Њ—Б—В—Г –њ–Њ Atom/RSS.

–Т—Л,–±—Л–Ї–Є —Б–≤–Њ–Є–Љ–Є –њ–Њ–Ї—Г–њ–Ї–∞–Љ–Є —А—Л–љ–Њ–Ї –≤ –Љ–Є–љ—Г—Б –љ–µ –Ј–∞–≥–Њ–љ–Є—В–µ,–Ї–∞–Ї –≤—З–µ—А–∞ –≤ –†–∞—Б–њ–∞–і—Б–Ї–Њ–є.–Р —В–Њ —Г –Љ–µ–љ—П —И–Њ—А—В–∞ –њ–Њ—З—В–Є –љ–µ –Њ—Б—В–∞–ї–Њ—Б—М.

–Р–ї–µ–љ–∞

–•–Њ—И—М, –Ј–∞–є–Љ—Г? :)

—З—В–Њ-—В–Њ –Њ–њ—В–Є–Љ–Є–Ј–Љ–∞ –љ–µ –≤–Є–ґ—Г –њ–Њ–Ї–∞)..

–Т–Њ–њ—А–Њ—Б –Ї –Њ–±–Ј–Њ—А—Г.

–Ъ–Њ–ї—М —А–Є—В–Њ—А–Є–Ї–∞ –Ф—А–∞–≥–Є –±—Л–ї–∞ —Б—В–Њ–ї—М –љ–µ–≤–µ—А–Њ—П—В–љ–Њ –њ–Њ–Ј–Є—В–Є–≤–љ–Њ–є, —З—В–Њ –ґ –љ–∞—Б –њ–Њ–і –љ–µ–µ –≤—З–µ—А–∞ –њ—А–Њ–і–∞–≤–∞–ї–Є –Ї–∞–Ї —Б—Г–Љ–∞—Б—И–µ–і—И–Є–µ? :)

–Р —З—В–Њ –Љ–Њ–ґ–µ—В–µ –Љ–Њ–ґ–µ—В–µ —Б–Ї–∞–Ј–∞—В—М –Ј–∞ —Е–Њ–ї–і–Є–љ–≥ –Љ—А—Б–Ї, –Ї–∞–Ї–Є–µ –њ–µ—А—Б–њ–µ–Ї—В–Є–≤—Л ? –Х—Б—В—М –ї–Є –Њ–љ–Є

Antomas, —З—В–Њ-—В–Њ –Њ–њ—В–Є–Љ–Є–Ј–Љ–∞ –љ–µ –≤–Є–ґ—Г –њ–Њ–Ї–∞)..

————————————-

–Ґ–µ–њ–µ—А—М –љ–Њ—А–Љ—Г–ї—М? –Ш–ї–Є –У–Р–Ч–Ї—Г –і–Њ–±–∞–≤–Є—В—М?)))

–Т –Њ–±—Й–µ–Љ –Љ–љ–µ –≤—Б—С —А–∞–≤–љ–Њ. –Я—А–Њ–і–Њ–ї–ґ–∞—О –ґ–і–∞—В—М –і–Њ 15.10 —Н—В–Є—Е-–ґ–µ —Ж–µ–љ))

Rob, 5.

–°–њ–∞—Б–Є–±–Њ,–±–µ–Ј—А–∞–±–Њ—В–љ—Л—Е –њ–Њ–і–Њ–ґ–і—Г,–Љ–Њ–ґ–µ—В —В–∞–Љ –њ–µ—А–µ–Ј–∞–є–і—Г.

–Э–Њ–≤–µ–љ—М–Ї–Є–є, 5.10.2012 –≤ 11:53.

–Ґ–µ–њ–µ—А—М –љ–Њ—А–Љ—Г–ї—М? –Ш–ї–Є –У–Р–Ч–Ї—Г –і–Њ–±–∞–≤–Є—В—М?)))

–£–ґ–µ –ї—Г—З—И–µ) —Е–Њ–ї–і–Є–љ–≥ –Љ—А—Б–Ї –њ—А–∞–≤–і–∞ —И–∞–ї–Є—В..

Rob, 5.10.2012 –≤ 10:42

-–Њ–±—Л—З–љ—Л–є —И—Г–Љ, —А–∞—Б—Б—З–Є—В–∞–љ–љ—Л–є –љ–∞ —Б—В–Њ–њ—Л –Ї—А–∞—В–Ї–Њ—Б—А–Њ—З–љ–Є–Ї–Њ–≤…

-–љ–µ–њ–ї–Њ—Е–Њ —Г–Љ–µ—В—М –Є–≥–љ–Њ—А–Є—А–Њ–≤–∞—В—М…

–і–∞–∞–∞, —Й–∞—Б –љ–∞ –њ–Њ–Ї—Г–њ–Ї–∞—Е –±—Л–Ї–Њ–≤ –љ–∞–і–Њ —И–Њ—А–Є—В—М—Б—П!!! =)

Hokum: –∞ –Ј–љ–∞–µ—В–µ, —З—В–Њ —В–∞–Ї–Њ–µ —И–Њ—А—Л?

–Э–Њ–≤–µ–љ—М–Ї–Є–є, 5.10.2012 –≤ 13:26.

–љ–µ–∞ =)

Hokum: —И–Њ—А—Л -—Н—В–Њ –њ—А–Є–±–ї–Є–Ј–Є—В–µ–ї—М–љ–Њ —В–Њ, –Њ —З—С–Љ –њ–Є—Б–∞–ї Galimov13.

–Ъ–Њ–≥–і–∞ –Љ–Њ–ї–Њ–і—Г—О –ї–Њ—И–∞–і—М –≤–њ—А—П–≥–∞—О—В –≤ –њ–Њ–≤–Њ–Ј–Ї—Г, –µ–є –њ–Њ –±–Њ–Ї–∞–Љ –Њ—В –≥–ї–∞–Ј –њ—А–Є–і–µ–ї—Л–≤–∞—О—В —Б–њ–µ—Ж–Є–∞–ї—М–љ—Л–µ —З—С—А–љ—Л–µ –Ї—А—Г–ґ–Њ—З–Ї–Є (—И–Њ—А—Л), —З—В–Њ–±—Л —Б–Љ–Њ—В—А–µ–ї–∞ –њ—А—П–Љ–Њ –Є –љ–µ —И–∞—А–∞—Е–∞–ї–∞—Б—М –Њ—В –≤—Б—П–Ї–Њ–≥–Њ —И—Г–Љ–∞:)

–Э–∞ –і–љ–µ–≤–Ї–∞—Е —А–Є—Б—Г–µ–Љ –Ї–∞–Ї–Њ–є-—В–Њ –њ–Њ–ї—Г—Д–∞–±—А–Є–Ї–∞—В —В—А—С—Е –Љ–µ—В–Њ–і–Њ–≤… –Ч–љ–∞—З–Є—В, –≤–љ–Є–Ј! :)

Rob, 5.10.2012 –≤ 14:24.

–љ–∞ –і–љ–µ–≤–Ї–∞—Е —З–µ–≥–Њ???

–Ь–Ь–Т–С

—З—С—А–љ—Л–µ –Ї—А—Г–ґ–Њ—З–Ї–Є (—И–Њ—А—Л) –Њ–±—Л—З–љ–Њ –Ї–≤–∞–і—А–∞—В–љ—Л–µ :))

Mrvit: –њ—А–µ–і—Б—В–∞–≤—М—В–µ, —З—В–Њ –Ї–≤–∞–і—А–∞—В–љ—Л–µ –љ–∞–і–µ–љ—Г—В –љ–∞ –≤–∞—Б. –њ–Њ—А—Л–≤ –≤–µ—В—А–∞. –Є —Г–≥–Њ–ї–Њ–Ї –≤—В—Л–Ї–∞–µ—В—Б—П –≤ –≥–ї–∞–Ј…

–Р –љ–∞ —З—С–Љ —Г –љ–∞—Б —Б–µ–≥–Њ–і–љ—П —А–∞–ї–ї–Є? –ѓ —Е–Њ—В—М –Є –≤ –ї–Њ–љ–≥–µ –і–∞–≤–љ–Њ, –љ–Њ –Ї–∞–Ј–Є–љ–Њ –Ї–∞–Ї —В–Њ –љ–µ –љ—А–∞–≤–Є—В—Б—П. –Э–µ—Г–ґ–µ–ї–Є —А–µ—И–µ–љ–Є—П –љ–∞—И–µ–≥–Њ –¶–С —Б—В–∞–ї–Є –љ–∞ —А—Л–љ–Њ–Ї –≤–ї–Є—П—В—М?

–Я–Њ—А–∞ —Г–ґ–µ —А–∞–Ј—Л–≥—А—Л–≤–∞—В—М –Р–Ї—В –≤—В–Њ—А–Њ–є. –Э–∞ —Б—Ж–µ–љ—Г –≤—Л—Е–Њ–і—П—В –Љ–µ–і–≤–µ–і–Є. :)

student, 5.10.2012 –≤ 15:43.

—З—В–Њ –љ–µ–Љ—Ж—Г —Е–Њ—А–Њ—И–Њ —В–Њ –Љ–µ–і–≤–µ–і—О – —Б–Љ–µ—А—В—М!

–Ч–Ђ: —Б–Љ DAX

Rob, 5.10.2012 –≤ 15:56.

–≤ –њ–Њ–љ–µ–і–µ–ї—М–љ–Є–Ї

–≤–Њ—В —В–µ–њ–µ—А—М –ґ–µ –≤—Б—С –Њ—З–µ–≤–Є–і–љ–Њ —Б —Г—В—А–∞ –љ–∞–і–Њ –±—Л–ї–Њ –љ–µ —И–Њ—А—В–Є—В—М –∞ –Є–і—В–Є –≤ –ї–Њ–љ–≥–∞! =) –Є –њ–Њ—Д–Є–≥—Г –љ–∞ —Б—В–∞—В—Г –∞–Љ–µ—А—Б–Ї—Г—О…

–≤–Њ—В —Н—В–Њ –Љ–љ–µ –љ—А–∞–≤–Є—В—Б—П —В—Г–і–∞ 2 –њ—А–Њ—Ж–µ–љ—В–∞, —Б—О–і–∞ 2 –њ—А–Њ—Ж–µ–љ—В–∞)

–њ—А–µ–≤—А–∞—Й–∞—О—Б—М –≤ –Љ–µ–і–≤–µ–і—П)

–Э–Њ–≤–µ–љ—М–Ї–Є–є, –≤ —Ж–µ–ї—П—Е –Ј–∞—Й–Є—В—Л –Њ—В –≤–Њ–Ј–і–µ–є—Б—В–≤–Є—П –≤–µ—В—А–∞ –Њ–љ–Є –Є–Љ–µ—О—В –ґ–µ—Б—В–Ї–Є–є –Ї–∞—А–Ї–∞—Б. –Ь–Њ–ґ–µ—В –њ–Њ—Н—В–Њ–Љ—Г –≤—Б–µ –Ї–≤–∞–і—А–∞—В–љ—Л–µ :)

–Э–µ—Д—В—М —Б–Њ–≤—Б–µ–Љ –Ј–∞–њ–Є–ї–Є–ї–Є —Г–ґ–µ.–Ґ–µ–њ–µ—А—М –±—Г–і—Г—В –Є–Ј–Њ–±—А–∞–ґ–∞—В—М –≤–Њ–ї–Њ–љ—В–Є–ї—М–љ–Њ—Б—В—М.