RSS статьи

RSS статьиДоброе утро!

Представляем Вам утренний обзор финансовых рынков.

Главные новостные тренды:

• Решение о старте нового раунда количественного смягчения все ещё остается актуальным фактором роста биржевых индексов.

• Правительство Испании может отказаться от дополнительного пакета финансовой помощи в связи с охлаждением кредитного рынка.

• Российский рынок сегодня рискует скорректироваться, поскольку большая часть позитивных новостей уже отыграна и, вероятно, уже накопилось довольно большое число спекулянтов, готовых закрыть прибыльные длинные позиции.

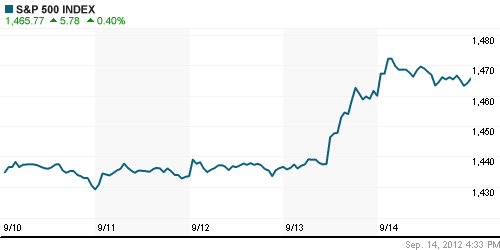

Америка:

• Биржевое ралли на фондовом рынке США продолжилось, однако уже более скромными темпами, чем днем ранее.

• Эйфория от заявлений Федрезерва о планируемом старте QE3 начала постепенно отступать. Кроме того, бычьи настроения были ограничены неожиданным решением агентства Egan-Jones понизить кредитный рейтинг США на одну ступень, с нынешних «АА» до «АА-». По мнению экспертов кредитной организации, новый раунд количественного смягчения не будет способствовать росту ВВП страны, однако существенно скажется на ослаблении доллара против основных мировых валют.

• Добавила негатива и макростатистика. Вопреки ожидания, объём промышленного производства США снизился на 1,2%, при консенсус-прогнозе роста на 0,1%. Впрочем, данные по розничным продажам, потребительской уверенности и товарно-материальным запасам все же оказались лучше ожиданий, и рынок сумел сохранить повышательную динамику.

• В отраслевом разрезе, основной объем покупок был сосредоточен в банковском, добывающем и ИТ-секторе.

DOW: +0,40%

DOW: +0,40%

S&P500: +0,40%

NASDAQ: +0,89%

Pre-Market: -0,32%

Pre-Market: -0,32%

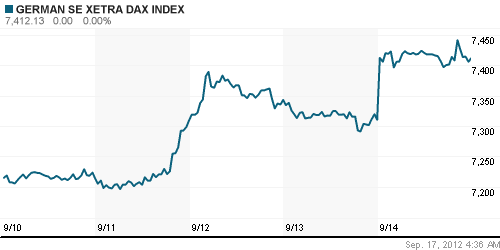

Европа:

• Основные индексы Старого Света выросли до 14-ти месячных максимумов, прибавив 1,5%-2%.

• Трейдеры продолжили покупать акции на фоне ожидания скорых покупок ипотечных облигаций со стороны ФРС США и государственных облигаций проблемных стран со стороны ЕЦБ. Мировые центробанки, таким образом, все же начали предпринимать активные действия по борьбе с долговым кризисом Еврозоны, который негативно влияет на рост глобальной экономики вцелом. Это подстегнуло аппетит к риску среди инвесторов, заставив биржевые индексы штурмовать свои локальные максимумы.

• Рост европейских фондовых площадок способствовал оттоку спекулятивного капитала с кредитного рынка, и, как следствие, снижению процентных ставок по суверенным бондам проблемных стран. Так, доходность 10-ти летних облигаций Испании вернулась на приемлемые для обслуживания внешнего долга 5,62% годовых, что может исключить необходимость страны в запросе финансовой помощи в размере 300 млрд евро.

• Локомотивом роста выступили акции банков, автопроизводителей, девелоперов, а также бумаги добывающих компаний.

DAX: +1,39%

FTSE 100: +1,64%

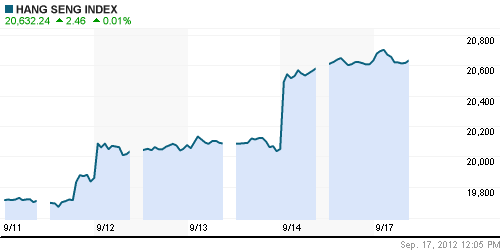

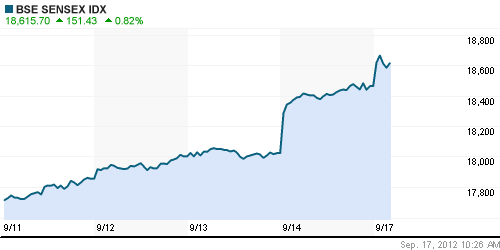

Азия:

• Азиатские биржевые индексы сохраняют растущую динамику, прибавляя в пределах 1%. На японской фондовой бирже торги сегодня не ведутся, в связи с национальным праздником.

• Участники рынка продолжили покупать рисковые активы скорее по инерции, ожидая, что действия мировых Центробанков окажутся эффективными в противостоянии замедлению глобальной экономики.

• Лучше рынка чувствуют себя акции добывающих компаний, а также бумаги производителей потребительской электроники.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): 0,00%

Nikkei-225 (Japan): 0,00%

Hang Seng Index (Hong Kong): -0,03%

BSE SENSEX (India): +1,08%

Развивающиеся рынки:

• Развивающиеся площадки в пятницу отыгрывали сообщение о старте программы QE3, объявленной Федрезервом днем ранее. Реакция восточно-европейских рынков, включающих в себя и Московскую биржу, была наиболее оптимистичной. Отечественный рынок продолжает быть в авангарде растущего движения.

BRIC: +3,32%

MSCI EM: +3,27%

MSCI EM Eastern Europe: +5,89%

MSCI EM Latin America: +1,74%

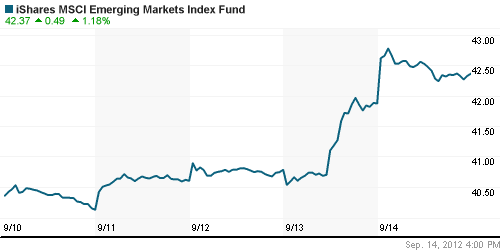

iShares MSCI Emerging Markets Index (EEM): +1,18%

Templeton Russia and East European Fund Inc. (TRF): +2,14%

Market Vectors Russia SBI (RSX): +1,82%

АДР (на торгах в США):

• Расписки на акции российских компаний продолжили ралли на позитивном новостном фоне. Расклад сил остался неизменным: в лидерах АДР на бумаги добывающих компаний, в аутсайдерах – МТС.

MTL – Mechel ADR: +6,58%

MBT – Mobile TeleSystems ADR: -2,49%

LUKOY – LUKOIL ADR: +4,02%

OGZPY – GAZPROM ADR: +4,19%

NILSY – NORILSK ADR: +4,97%

Нефть, сырьевые товары, драгоценные металлы:

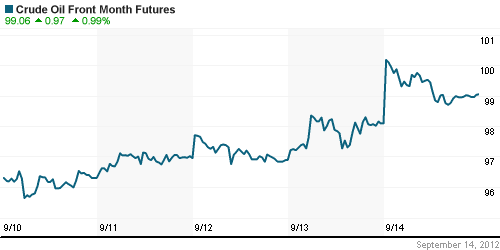

• Рост нефтяных котировок в пятницу был поддержан стремительным ослаблением доллара США и антиамериканскими выступлениями в странах Ближнего Востока. Нефтетрейдеры опасаются срыва поставок углеводородов, если демонстрации в странах-поставщиках «черного золота» выйдут из под контроля властей.

NYMEX Light Crude Oil: 93,36 (+0,70%)

Сегодня утром фьючерсы на нефть: +0,12%

FOREX и валютный рынок:

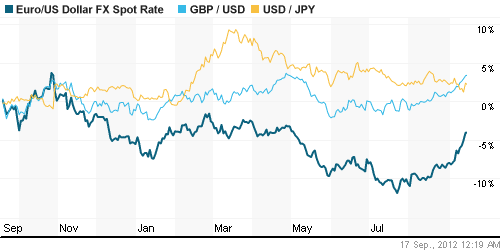

• Котировки валютной пары евро-доллар продолжают «взлет», с легкостью преодолевая локальные сопротивления. В пятницу евровалюте удалось укрепиться ещё на 1 фигуру. Торги по паре проходят выше отметки 1,31.

Ликвидность:

• Ставки на межбанковском рынке находятся на «комфортных» уровнях.

MosPrime Rate (over night): 5,40% (+0,16 пп)

Экономический календарь (время мск.):

• 13:00 – Торговый баланс Еврозоны (Trade Balance)

• 16:30 – Индекс деловой активности в производственном секторе Нью-Йорка (Empire State Manufacturing Index)

Макроэкономика, инфраструктура, компаний:

• (Ведомости) – «Банки развернули капитал в Россию». Российские банки впервые за два года привлекли из-за рубежа больше средств, чем вернули иностранным кредиторам и сами разместили за границей. Читать подробнее

• (Ведомости) – «Газпром» не экономит на трубе». Почти весь прирост инвестпрограммы «Газпрома» в этом году — порядка 150 млрд руб. — опять приходится на строительство газопроводов. Читать подробнее

• (Коммерсант) – «У биржи – проблемы на первое лицо». Вопросы о том, кто займет должность президента Московской биржи после ухода Рубена Аганбегяна (см. “Ъ” от 15 сентября) и сохранится ли эта позиция вообще, остаются открытыми. Единого мнения по этому поводу нет даже у руководства биржи. Читать подробнее

• (ИТАР-ТАСС) – «Рассекречено крупное месторождение сверхтвердых алмазов – импактитов, способное перевернуть алмазный рынок». Месторождение находится на границе Красноярского края и Якутии в районе стокилометрового метеоритного кратера. Читать подробнее

Новостной фон:

Позитивный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как позитивные

Технический анализ (тренды):

• Краткосрочно:

• Среднесрочно: Индексы РТС и ММВБ опустились в зону среднесрочной поддержки.

• Долгосрочно: Рынок в нижней зоне широкого коридора консолидации.

Комментариев: 11

на “Утренний обзор. Мировые рынки продолжают рост на фоне проведения стимулирующих программ от ФРС США и ЕЦБ.”

Подписка на комментарии к этому посту по Atom/RSS.

Алексей Сухов

Предложение. Начинайте тему поста словами “Обзор:” и “Итоги:”. Иначе тяжело разбираться, что есть что, если интересует какой-то конкретный момент посмотреть.

Поддерживаю. Или “Утро” и “Вечер”, т.к. в рубрике “Последний комментарий” из 5 строк 2-это название обзора.

Поправка: “Утро, 17″ или “Утро, 17 сен”. Думаю, без месяца даже лучше, вряд ли кто-то будет искать обзоры и посты месячной давности. В крайнем случае, в них полные даты есть.

Сделано! Все для вас :)

Банк России выставил на продажу 7,58% акций Сбербанка:

http://top.rbc.ru/economics/17/09/2012/669810.shtml

Примерно 10-15% от выставленного на торги пакета акций планируется реализовать на Московской бирже ММВБ-РТС. Цена продажи акций Сбербанка на ММВБ-РТС будет определена 19 сентября. Как отмечается в сообщении фондовой биржи, продажа пройдет в режиме торгов “Размещение: Адресные заявки”. Сбор заявок будет осуществляться в течение двух дней: с 17 по 18 сентября 2012г.

Спасибо большое за оперативное рассмотрение жалоб трудящихся :)

Побуду-ка я Кешей в текущей ситуации…

Отвлечённо от темы. С 19 сентября, в Москве, в выставочном зале “Центр фотографии им. братьев Люмьер” пройдёт фотовыставка Говарда Баффетта, старшего сына Уорена Баффетта. Интересно посмотреть на его работы, оценить влияние отца.

начал закрывать часть позиций, посмотрю пока..

А чё тишина какая? Где все активисты?

прибыли подсчитывают наверно..

Теперь я тоже начал верить в рост. Это хорошо? :)

Но откатиться должны, хотя бы чуть (до 150). Может прямо отсюда, может от 160-161.

Меня еще удивляет, что погромы американских посольств никак на их рынок не повлияли. Даже на минуточку не испугались. Бесстрашные какие. Ох, добром это не кончится.

Для продажи сбера нужно привлечь 5 ярдов зелени. Всего с начала года на рынок привлекли 1,5. Я стесняюсь спросить….

И 10% из 5 ярдов обещають на рынок вылить…