RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Торговая активность возвращается на мировые рынки после национального праздника в США.

• Moody’s понижает прогноз по Европейскому союза со «стабильного» на «негативный».

• Российский рынок сегодня может продолжить повышение, начатое ещё вчера, однако определенной помехой растущей динамике может стать близость психологически важных уровней по индексам ММВБ И РТС.

Америка:

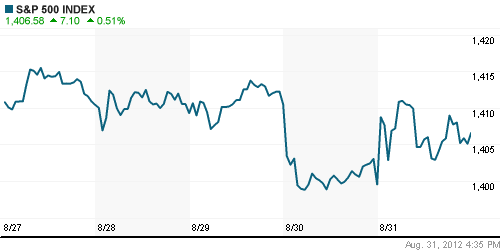

• Торги на американском фондовом рынке не проводились в связи с празднованием Дня Труда.

DOW: 0,00%

DOW: 0,00%

S&P500: 0,00%

NASDAQ: 0,00%

Pre-Market: +0,10%

Европа:

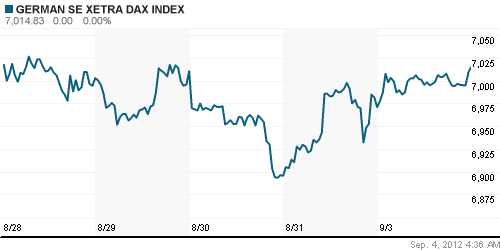

• Основные европейские индексы сумели подрасти в пределах 1% при минимальной торговой активности.

• Оптимистичные настроения задали азиатские площадки, где трейдеры ожидают от китайского правительства проведения новых финансовых стимулирующих программ для укрепления темпов роста экономики страны.

• Растущую динамику поддержали и заявления министра финансов Германии Вольфганга Шойбле о том, что немецкий Конституционный суд не станет блокировать решение о создании механизма ESM и наделении его некоторыми банковскими функциями. Напомню, что создание механизма финансовой стабильности, а также возможность с его помощью напрямую проводить рекапитализацию банков проблемных стран были едва ли не единственными конкретными планами по борьбе с долговым кризисом в ЕС. Однако, до сих пор Конституционный суд Германии выступает против проведения подобных мер, поскольку опасается, что финансирование фонда ESM станет неконтролируемым и бремя по спасению стран-должников целиком и полностью ляжет на плечи немецких налогоплательщиков.

• Более остальных добавляли бумаги банковского, телекоммуникационного и строительного секторов.

•

DAX: +0,63%

DAX: +0,63%

FTSE 100: +0,82%

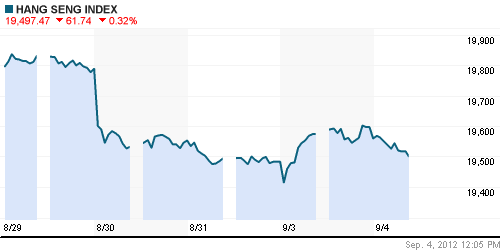

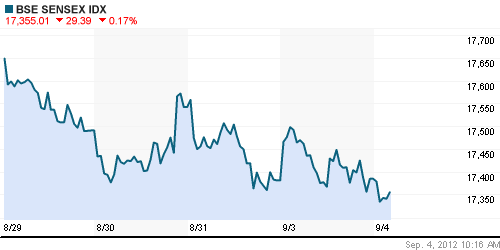

Азия:

• Биржи Азиатского региона с утра снижаются в пределах 0,5%.

• Основным поводом для продаж рисковых активов послужило сообщение рейтингового агентства Moody’s понижении прогноза Европейского союза со «стабильного» на «негативный». Сам рейтинг ЕС остался на прежнем, наивысшем, уровне, однако и его понижение не заставит себя долго ждать, если макроэкономические показатели основных стран-кредиторов Еврозоны продолжат ухудшаться.

• Локомотивом падения выступают акции банковского сектора, а бумаги добывающих компаний, напротив, торгуются лучше рынка на фоне повышения нефтяных котировок.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): -0,51%

Nikkei-225 (Japan): -0,51%

Hang Seng Index (Hong Kong): -0,27%

BSE SENSEX (India): -0,23%

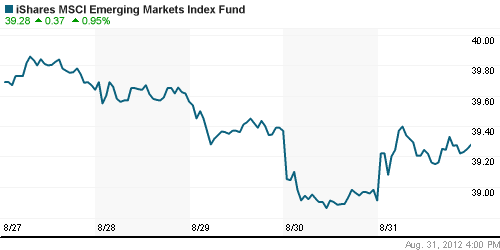

Развивающиеся рынки:

• Развивающиеся площадки вчера смогли прибавить на фоне роста индексов европейских бирж. Торги EFT, ориентированных на Россию, вчера не проводились в связи с национальным праздником в США.

BRIC: +0,37%

MSCI EM: +0,58%

MSCI EM Eastern Europe: +0,66%

MSCI EM Latin America: +0,43%

iShares MSCI Emerging Markets Index (EEM): 0,00%

Templeton Russia and East European Fund Inc. (TRF): 0,00%

Market Vectors Russia SBI (RSX): 0,00%

АДР (на торгах в США):

• Данные по распискам также отсутствуют в связи с выходным днем на биржах США.

MTL – Mechel ADR: 0,00%

MBT – Mobile TeleSystems ADR: 0,00%

LUKOY – LUKOIL ADR: 0,00%

OGZPY – GAZPROM ADR: 0,00%

NILSY – NORILSK ADR: 0,00%

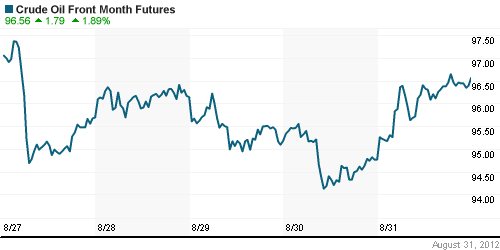

Нефть, сырьевые товары, драгоценные металлы:

• Нефтяные котировки с утра растут на фоне ослабления американского доллара.

NYMEX Light Crude Oil: 95,60 (+0,00%)

Сегодня утром фьючерсы на нефть: +0,76%

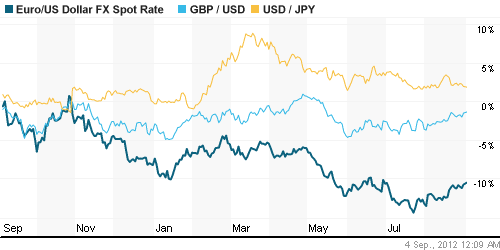

FOREX и валютный рынок:

• Евро продолжает укрепляться против доллара, игнорируя понижение прогноза Еврозоны рейтинговым агентством Moody’s .

Ликвидность:

• Ставки на межбанковском рынке находятся на минимальных значениях.

MosPrime Rate (over night): 4,95% (-0,74 пп)

Экономический календарь (время мск.):

• 12:30 – Индекс деловой активности в строительном секторе Великобритании (Construction PMI)

• 13:00 – Индекс цен производителей Еврозоны (PPI)

• 17:00 – Индекс деловой активности в производственном секторе США (Final Manufacturing PMI)

• 18:00 – Индекс деловой активности в производственном секторе США (ISM Manufacturing PMI)

• 18:00 – Расходы на строительство в США (Construction Spending)

Макроэкономика, инфраструктура, компаний:

• (ИТАР-ТАСС) – «Кипр готов к подписанию меморандума о финансовой помощи с ЕС и МВФ». Переговоры между Кипром и представителями «Тройки» о предоставлении финансовой помощи республике «находятся на весьма продвинутом этапе», и стороны готовы к подписанию проекта меморандума. Читать подробнее

• (Ведомости) – «Депутаты предлагают ограничить стоимость кредитов». Это поможет снизить официальные ставки, но вынудит финансовые компании уйти в тень. Читать подробнее

• (Ведомости) – «Сбербанк начал деловой сезон с повышения ставок». Сбербанк начал деловой сезон с повышения ставок — первыми под него попали сберегательные сертификаты и вклады, открываемые через интернет. Эти продукты наиболее выгодны и банку. Читать подробнее http://www.vedomosti.ru/finance/news/3543801/sberbank_povel_gonku_procentov

• (Коммерсант) – «Бюджет почти в цейтноте». Вчера в Белом доме под руководством премьера Дмитрия Медведева прошло заседание правительственной комиссии по бюджетным проектировкам, на котором Минфин, Минэкономики и Минтруд пытались сократить разрыв между социальными обязательствами Белого дома и возможностями по их финансированию. Читать подробнее

Новостной фон:

Смешанный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как смешанные

Технический анализ (тренды):

• Краткосрочно:

• Среднесрочно: Индексы РТС и ММВБ опустились в зону среднесрочной поддержки.

• Долгосрочно: Рынок в нижней зоне широкого коридора консолидации.

Комментариев: 42

на “Финансовые рынки: утренний обзор.”

Подписка на комментарии к этому посту по Atom/RSS.

Ещё месяцок-другой такого равновесия и можно вспомнить о других способах пополнения финансов.)))

Ситуация патовая – и продавать на такой нефти стыдно,и покупателей всё нет.Дед Мороз,больше некому.

Давайте, быки, 142000 возьмите что-ль. Дальше поживее должно пойти. Стопы уже руки жгут…

дааа, торговая активность – курам насмех. Только дебаты в интренетах активнее стали =)

Моё гениальное предположение о “замерзании” рынка, было подвергнуто критике.

“Терпение, спокойствие, сейчас они появятся…”

хоть бы выпригивали из активов в преддверии кризиса, вон уже в новостях пишут про рупь по 34 и выше! Дак нет же, РИ мделенно-медленно ползет по монитору вверх, как муха, собравшаяся откинутся в зимнюю спячку…

Европа, Азия в минусе, а нам больше всех надо видать).. типа смортим на нефть что ли..

Типа нефть-,и чего? Да и минус и в азии и европе не принципиальный.Но,на нефти не растём- видать остаточный задёрг.

Mcfer,

Вчера немного покупали,сегодня,судя по рублю тож.Может до верхней границы и доползут.

Усе ждут матрасников

Матрасники остались без штанов в 2008, а потом еще раз получили по сусалам в 2011. Больше матрасники в это дурацкое казино с виртуальными бумажками не играют.

Месяц искали покупателей выше 1450 – не нашли.Сейчас заговорили про дисконт.Посмотрим,нашлись ли желающие.

Rob,

Первым был Сорос со Связьинвестом.

Сорос – матрасник? Ну вы меня извините, конечно… :))))

Antomas

Mcfer

Мы не падаем именно потому, что нефть растет. Потому что мы за нефтью ходим с февраля-марта 2012 года. Смотрите графики. Я об этом сто раз уже говорил. Стою за гипотезу, что наша отвязка от нефти наступит только при заходе больших иностранных денег. Пока их нет, а рынок замерзает (привет, Гуслим), будем ходить за нефтью в основном.

Rob, 4.09.2012 в 13:58.

Сорос – матрасник (США), венгерский яврей, Саркози – экс- президент Франции, венгерский яврей. Какие открытия? Все давно знают в Багдаде.

Значит мы разный смысл вкладываем в слово “матрасники”. Ладно, неважно…

Rob, “с февраля-мрта” какого года?))))Мне так видить не менее с 1861….)))))

вообщем пока буду отыгрывать канал, думаю наиболее оптимально в данной ситуации, а то когда еще придут большие иностранные деньги…

новые списки акций для расчета индексов

http://www.finam.ru/analysis/newsitem6B371/

Antomas,

Когда бы не пришли,наш суверенный МФЦ готов продать не за дешево.Не опоздали бы только,а то на подготовившихся пролетим ниже планируемого.

От 142 отбились пока, евра ушла ниже 1,26, доллар закрепился над 32,1 Может-таки теперь попадаем чутка?

Mcfer, 4.09.2012 в 15:44.

Rob, “с февраля-мрта” какого года?

—–

Сего

Скучно,предлагаю пойти проверить еще раз 1420.Не передумала ли.

Сбер зубами держат для http://lenta.ru/news/2012/09/04/sell/

типа,ниже 89 не дадут.

То, что сейчас на рынке болтается покупать не хотят. А когда еще 7,6% добавят…Ну не знаю, на этой новости логика подсказывает продавать. Я не могу представить таких шоуменов, кот. смогут продать этот пакет по текущим.

Откройте недельный график ВТБ и посмотрите февраль 2011г. Тогда у них SPO 11% прошло. Тогда вроде какой-то стратегический инвестор купил большую часть. Но что-то в этом рынок ничего хорошего не увидел. См. табло.

Алёна ,1420 выходит ретестим,а там уже как получится.Но ни какой драматургии в этом нет.

Mcfer,

Драматургия будет,если не удержат.

Обалдеть! Что с отдыхающими американцами, что с работающими, 20 ярдов дневного оборота – наш новый уровень. МФЦ он такой МФЦ…

Ну что? Начинацию операю? или опять амеры выкупят, наши на закрытии прям-таки лелеяли…

Rob,

И что будет с рынком,когда какой-нибудь управляющий решит выйти?

Ну а сегодня какие комментарии придумают для падения на долгожданной плохой статистике. Да ещё в сопротивление. Просто стопы собирали перед ростом. Читаешь задним числом комментарии и видишь просто угадайка.

student,

Стопы в чём?Что-то упало?Может,просто не выросло.

Алена. Согласен не выросло. Не видно было что стопы собрали. Так падали то на долгожданной плохой статистике. Не верю правда я что амеры не удержат 1400 по S&P,На чём ретест то 1420 по ММВБ будет?

student,

На чём ретест то 1420 по ММВБ будет?—

Это не ко мне.Я только предполагаю-что бы вырасти,надо упасть.Сколько бы там кто чего не держал.

Если так понятней – нельзя долго расти,не убрав погрешности на графике.Хотя недолго возможно.

Алена, 4.09.2012 в 18:57.

И что будет с рынком,когда какой-нибудь управляющий решит выйти?

—–

Управляющий чем? Если большим иностранным фондом, дык они давно все вышли и пасутся в ЮАР и Австралии. А если пятикопеечным отечественным фондиком, дык никто и не заметит.

student, 4.09.2012 в 18:58.

Ну а сегодня какие комментарии придумают для падения на долгожданной плохой статистике.

—–

У меня есть не блещущий новизной комментарий: упали вслед за нефтью, которая к концу сессии просела на $2 от хаев дня.

Если SandP сегодня 1395 пройдет, то завтра будет весело.