RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Мировые рынки сумели сохранить позитивные тенденции, после едва наметившейся коррекции на биржах Старого Света.

• Ключевым ньюс- и маркетмейкером на этой неделе станет греческий премьер-министр Антонис Самарас, который готовиться обсудить отсрочку по выплатам госдолга с лидерами стран ЕС.

• Российский рынок с утра ждет открытие скромным ростом, однако основная борьба покупателей и продавцов развернется близко к ключевой отметке 1450п.

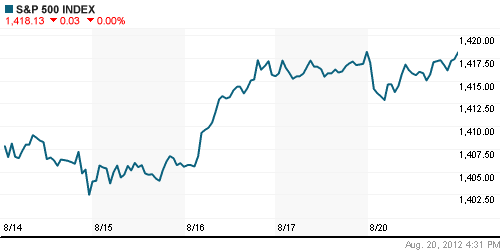

Америка:

• Американские индексы продолжили торговаться у своих 4-х летних максимумов, невзирая на негативные новости за рубежом.

• Позитивные новости с жилищного рынка США, представленные на прошлой неделе, сдержали негативный настрой европейских трейдеров.

• Кроме того, спекулянты предпочли выкупить снижающиеся в начале сессии бумаги в преддверии публикации протокола заседания ФРС США, который будет опубликован в среду и, возможно, будет содержать намеки на новый раунд количественного смягчения или иную программу финансового стимулирования экономики.

• Локомотивом роста выступили акции банковского и ИТ-сектора. Бумаги добывающих компаний, напротив, демонстрировали отстающую динамику.

DOW: -0,03%

DOW: -0,03%

S&P500: 0,00%

NASDAQ: -0,01%

Pre-Market: +0,01%

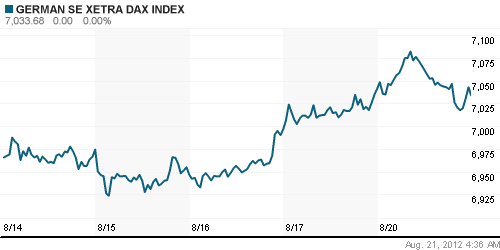

Европа:

• Несмотря на бодрое открытие, биржевые индексы закончили торговый день снижением в пределах 0,5%

• Неожиданная смена тенденции произошла после того, как немецкий Бундесбанк жестко раскритиковал идею выкупа ЕЦБ единых евробондов для снижения доходности суверенных облигаций проблемных стран.

• Кроме того, эксперты Moody’s представили отчет, в котором довольно пессимистично оцениваются перспективы роста Италии, Испании, Греции и Португалии в 2012-2013гг.

• Неопределенность в решении вопроса о реструктуризации Греческого долга также сыграла на руку биржевым медведям. Напомню, что в течение этой недели, греческий премьер-министр Антонис Самарас проведет ряд встреч с лидерами стран ЕС по поводу предоставления Афинам двухлетней отсрочки по выплатам выданных ранее кредитов. Результат этих переговоров предопределит развитие динамики мировых рынков на всю предстоящую торговую неделю.

DAX: -0,10%

DAX: -0,10%

FTSE 100: -0,48%

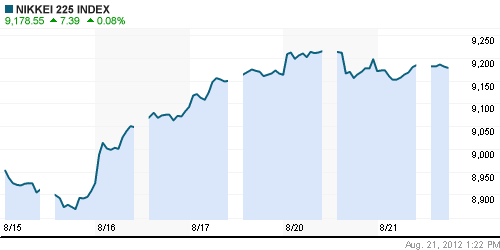

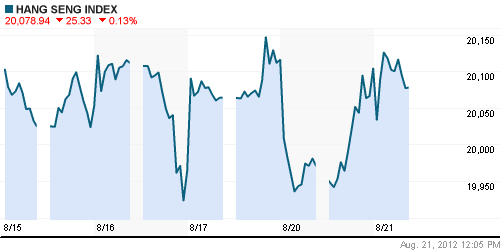

Азия:

• Азиатские индексы продолжают сохранять позитивные настроения на торгах с утра.

• Участники рынка оптимистично настроены на разрешение вопроса с Греческими долгами. Кроме того, покупателей стимулируют макроэкономические данные из США, которые в последнее время выходят лучше ожиданий, свидетельствуя об оживлении американской экономики.

• Лидерами роста выступают акции банковского сектора, а также бумаги автопроизводителей.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): +0,18%

Nikkei-225 (Japan): +0,18%

Hang Seng Index (Hong Kong): -0,13%

BSE SENSEX (India): +0,45%

Развивающиеся рынки:

• Российский рынок впервые за несколько торговых дней начал демонстрировать слабость в сравнении с остальными развивающимися площадками.

BRIC: -0,26%

MSCI EM: -0,19%

MSCI EM Eastern Europe: -1,00%

MSCI EM Latin America: -0,02%

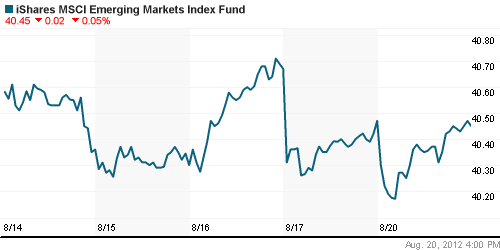

iShares MSCI Emerging Markets Index (EEM): -0,05%

Templeton Russia and East European Fund Inc. (TRF): -0,82%

Market Vectors Russia SBI (RSX): -0,72%

АДР (на торгах в США):

• Расписки на бумаги российских компаний продолжают снижение, двигаясь в унисон с локальным рынком. В лидерах снижения, уже по традиции, АДР на акции Мечела.

MTL – Mechel ADR: -5,02%

MBT – Mobile TeleSystems ADR: -1,22%

LUKOY – LUKOIL ADR: -0,73%

OGZPY – GAZPROM ADR: -1,02%

NILSY – NORILSK ADR: +0,13%

Нефть, сырьевые товары, драгоценные металлы:

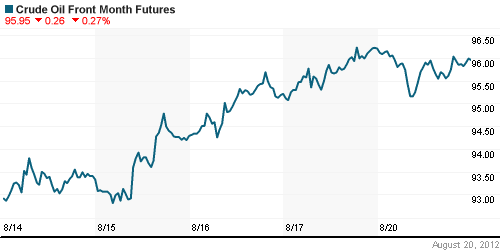

• Растущую динамику североамериканской нефти сдерживает недавнее сообщение о том, что администрация Обамы готова распечатать стратегические запасы нефти, чтобы не допустить дальнейшего роста цен на сырье.

NYMEX Light Crude Oil: 95,60 (-0,04%)

Сегодня утром фьючерсы на нефть: +0,06%

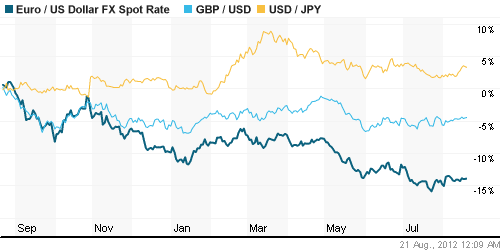

FOREX и валютный рынок:

• Котировки валютной пары евро-доллар продолжают консолидироваться в узком коридоре в ожидании принятия лидерами ЕС эффективного решения по борьбе с долговом кризисом Еврозоны.

Ликвидность:

• Ставки на межбанковском рынке находятся в рамках «комфортных» уровней.

MosPrime Rate (over night): 5,51% (+0,29 пп)

Экономический календарь (время мск.):

• 12:30 – Чистые заимствования государственного сектора Великобритании (Public Sector Net Borrowing)

• 14:00 – Баланс производственных заказов в Великобритании от CBI (CBI Industrial Order Expectations)

• 15:45 – Индекс продаж в розничных сетях ICSC/Goldman Sachs за предыдущую неделю (ICSC/Goldman Sachs Weekly Store Sales )

Макроэкономика, инфраструктура, компаний:

• (Ведомости) – «Российская экономика увязает все глубже». В июле торможение вышло за пределы производственного сектора: замедлился рост частного потребления, сообщил Росстат. Читать подробнее

• (ИТАР-ТАСС) – «На Камчатке Сбербанк России сегодня приступил к выплате страховых возмещений вкладчикам коммерческого банка “Камчатка”, из хранилищ которого пропали 145 млн руб». Об этом ИТАР-ТАСС сообщили в камчатском отделении Северо- Восточного банка Сбербанка России. Читать подробнее

• (Ведомости) – «Участникам торгов на Московской бирже не дали выставить заявки». Причиной семиминутного сбоя оказалась ошибка операциониста, следует из сообщения биржи. Читать подробнее

• (Ведомости) – «Владелец «Магнита» обещает вложить 350 млн евро в тепличные хозяйства». Владелец розничной сети «Магнит» Сергей Галицкий обещает вложить в тепличные хозяйства 350 млн евро. С такими инвестициями он может стать одним из крупнейших производителей овощей в России. Читать подробнее

Новостной фон:

Смешанный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как смешанные

Технический анализ (тренды):

• Краткосрочно:

• Среднесрочно: Индексы РТС и ММВБ опустились в зону среднесрочной поддержки.

• Долгосрочно: Рынок в нижней зоне широкого коридора консолидации.

Комментариев: 8

на “Финансовые рынки: утренний обзор.”

Подписка на комментарии к этому посту по Atom/RSS.

Да,я как раз в этот сбой и попал.. только вроде поболее чем 7 минут..

А что за расколбас вчера был на афтермаркете? Диапазон 2% за 2 часа – невиданная вещь!

Сайт товарища Сухова умирает. Нужны новые идеи

никто не умер, просто все в отпуску…

Просвистел шортокрыл и – усё… Можно идти обратно спать.

Депо крутится как динамо машина

Наверно 1500 СиПа увидим, уже не долго

“Атланта. 21 августа. ИНТЕРФАКС-АФИ – Дополнительное стимулирование экономики США Федеральной резервной системой (ФРС) рискует оказаться избыточным и бесполезным, полагает президент Федерального резервного банка (ФРБ) Атланты

Деннис Локхарт.”

как то слабо на это выступление америка отреагировала, сомнения одолевают закрывать шорт по фьючерсу или нет.