RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• В отсутствие важных новостей, заявлений, а также макростатистики, мировые рынки продолжат консолидироваться в узком диапазоне.

• Российский рынок с утра ждет открытие скромным ростом, однако дальнейшее продвижение наверх представляется маловероятным ввиду низкой активности торгов. Индекс ММВБ, скорее всего, будет торговаться в коридоре 1450-1460п.

Америка:

• Американские биржевые индексы закончили торги на положительной территории, закрыв ростом шестую неделю подряд.

• Причиной позитивной динамики стали макроэкономические данные, которые в последнее время сигнализируют о признаках улучшения экономической ситуации в экономике США. Так в пятницу, индекс потребительского доверия вырос с 72,3п до 73,6п, в то время как аналитики ожидали скромного роста до 72,5п.

• Помимо того, индекс опережающих индикаторов также оказался лучше прогнозов. Его рост составил 0,4%, при консенсус-прогнозе 0,2%.

• В отраслевом разрезе, локомотивом роста индексов выступили акции банковского и ИТ-сектора. В последнем, особенно отметились бумаги компании Apple, которые, прибавив порядка 2%, переписали свой исторический максимум и теперь торгуются по цене $648,11. А вот Facebook продолжает снижаться после, того как его акции разрешили продавать институциональным инвесторам и фондам. В пятницу бумаги обновили свой исторический минимум, потеряв более 4% своей капитализации.

DOW: +0,19%

DOW: +0,19%

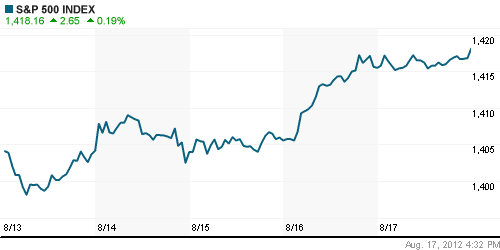

S&P500: +0,19%

NASDAQ: +0,46%

Pre-Market: -0,04%

Pre-Market: -0,04%

Европа:

• Биржевые индексы Старого Света закончили торговый день на максимумах недели.

• Участники рынка продолжили покупать бумаги под влиянием комментариев канцлера Германии Ангелы Меркель о готовности предпринять все необходимые меры для спасения единой европейской валюты.

• Кроме того, бычьи настроения укрепили макроэкономические данные из США, которые оказались лучше ожиданий.

• Лучше рынка чувствовали себя бумаги банковского сектора. А акции добывающих компаний, напротив, снижались на фоне коррекции цен на нефть.

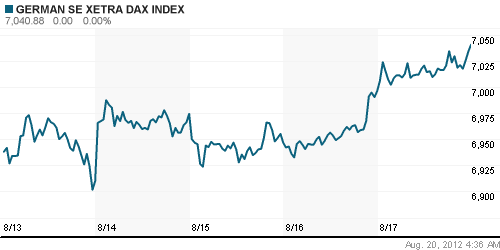

DAX: +0,64%

FTSE 100: +0,31%

Азия:

• Так же, как и в пятницу, японский фондовый рынок остается лидером по темпам прироста среди остальных бирж на фоне ослабления национальной валюты против доллара США.

• Китайский рынок, напротив, демонстрирует снижение более 0,5% после выхода данных по рынку недвижимости КНР. Цены на новые дома в Китае выросли в 49 городах из 70, и теперь находятся на 14-ти месячных максимумах. Такое положение дел не устраивает правительство КНР, поскольку рост на жилищном рынке не оставляет ЦБ возможности понижения ключевой ставки заимствования для поддержания остальных секторов экономики Китая.

• Лидерами роста выступают акции компаний-экспортеров, производителей автомобилей и потребительской электроники. Кроме того, лучше рынка растут акции банковского сектора.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): +0,46%

Hang Seng Index (Hong Kong): -0,64%

Hang Seng Index (Hong Kong): -0,64%

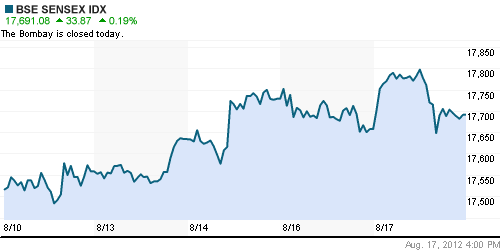

BSE SENSEX (India): +0,19%

Развивающиеся рынки:

• Развивающиеся рынки продолжают торговаться в узком диапазоне, без какого-либо намека на продолжение роста или снижение. Российский рынок, вместе с латиноамериканским, несколько скорректировался после опережающего роста накануне.

BRIC: -0,02%

MSCI EM: -0,49%

MSCI EM Eastern Europe: -1,18%

MSCI EM Latin America: -0,45%

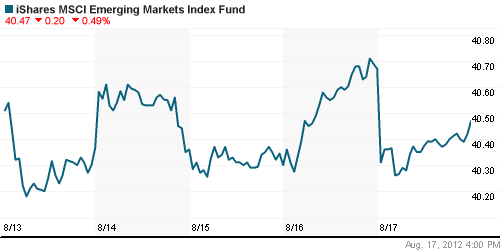

iShares MSCI Emerging Markets Index (EEM): -0,49%

Templeton Russia and East European Fund Inc. (TRF): +0,48%

Market Vectors Russia SBI (RSX): -0,46%

АДР (на торгах в США):

• АДР на бумаги российских компаний продемонстрировали снижение во всех секторах на фоне неуверенной динамики фондового рынка США, а также стремительного падения цен на нефть марки Brent.

MTL – Mechel ADR: -2,23%

MBT – Mobile TeleSystems ADR: -0,74%

LUKOY – LUKOIL ADR: -0,14%

OGZPY – GAZPROM ADR: -1,11%

NILSY – NORILSK ADR: -1,08%

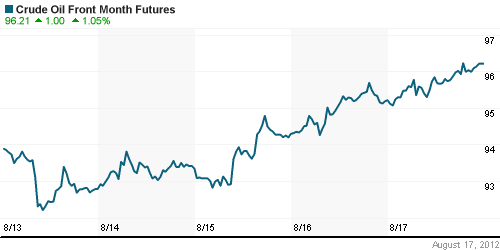

Нефть, сырьевые товары, драгоценные металлы:

• Цены на северо-американскую нефть повысились в пределах 0,5%, в то время как европейская Brent потеряла порядка 1,5%. Расширение спреда в нефтяных котировках разных сортов можно объяснить сообщением о том, что Франция и США намерены в ближайшее время обсудить меры по борьбе с ростом нефтяных цен и принять решение о целесообразности использования нефтяных резервов страны.

NYMEX Light Crude Oil: 95,60 (+0,43%)

Сегодня утром фьючерсы на нефть: +0,32%

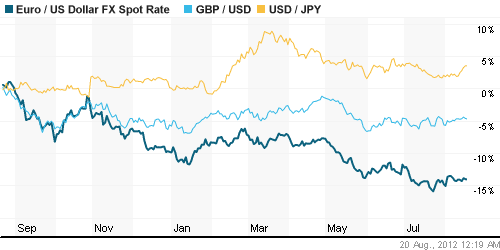

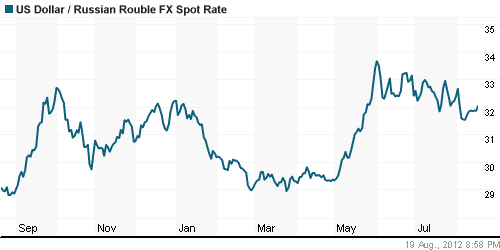

FOREX и валютный рынок:

• Котировки валютной пары евро-доллар продолжают консолидироваться в узком коридоре в отсутствие каких-либо важных новостей или заявлений

• Рубль немного ослабил свои позиции к доллару в пятницу на фоне снижения нефтяных котировок европейского сорта марки Brent.

Ликвидность:

• Ставки на межбанковском рынке находятся в рамках «комфортных» уровней.

MosPrime Rate (over night): 5,22% (-0,36 пп)

Экономический календарь (время мск.):

• 13:00 – Объем производства в строительном секторе Еврозоны (Construction Output)

• 16:30 – Индекс деловой активности Федерального Резервного банка Чикаго (Chicago Fed National Activity Index)

Макроэкономика, инфраструктура, компаний:

• (Коммерсант) – «Солнечный удар». Тревожные новости от экспертов ООН: они зафиксировали тенденцию к резкому росту цен на продовольствие в июле. Россия не осталась в стороне: некоторые продукты могут подорожать на 20 процентов. Читать подробнее

• (Ведомости) – «Moody’s понизило рейтинг «Мечела». Агентство беспокоят долги компании, из-за чего оценка ее кредитоспособности опустилась на одну ступень до спекулятивного уровня В2. Читать подробнее

• (Коммерсант) – «Apple наберется опта в России». Как стало известно “Ъ”, Apple зарегистрировала компанию “Эппл Рус”, основной вид деятельности которой — оптовая и розничная торговля компьютерами. Уже в 2013 году американская корпорация может начать прямые поставки своей продукции в розничные сети Москвы и Санкт-Петербурга. Читать подробнее

• (Коммерсант) – «России опять не хватает энергии». Минэнерго признало, что энергосистеме России не хватает 1,3 ГВт “технологически необходимой” генерации. Строить новые блоки нужно на Кубани, в Иркутской области, а также в Чечне и Туве. Но для инвесторов окупаемость таких проектов остается сомнительной, а потребители опасаются, что новые стройки еще сильнее поднимут цены. Читать подробнее

• (Коммерсант) – «Процент под управлением». По итогам первого полугодия пятая часть управляющих компаний, инвестирующих пенсионные накопления, показала по ним отрицательную доходность. В условиях падающего рынка управляющие хотят получать вознаграждение за само управление активами, а не за его результат по итогам года. Читать подробнее

Новостной фон:

Смешанный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как смешанные

Технический анализ (тренды):

• Краткосрочно:

• Среднесрочно: Индексы РТС и ММВБ опустились в зону среднесрочной поддержки.

• Долгосрочно: Рынок в нижней зоне широкого коридора консолидации.

Комментариев: 6

на “Финансовые рынки: утренний обзор.”

Подписка на комментарии к этому посту по Atom/RSS.

Мечел это вещь.)))))))))))))

Терпеливые дождались) Вопрос: надолго ли?.. или опять все на выкуп)..

Да, думал – ну ща повалимся !!! А вот фиг. Ждёмс. Новолуние, однако. :)

а нефть ни-ни.. пока..

Что-то новенькое – оба фьюча лукойла этого года примерно равны по ценам со спотом.

Однако интрадейно-на-пару-дней можно попробовать покупать. Стоп на минимуме дня.