RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Сегодня участникам рынка будет представлено множество макроэкономических данных, которые могут придать мировым индексам, стоящим в узком диапазоне, направленную динамику.

• Российский рынок откроется гепом вверх чуть более 0,5%, однако основной интерес будет представлять поведение индекса ММВБ около отметки 1450-1455п. Логичным было бы формировать спекулятивные позиции на несколько дней вперед, только после открытия американской сессии, когда картина окончательно прояснится.

Америка:

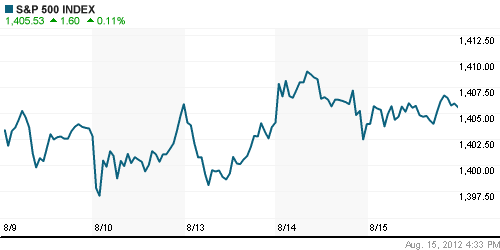

• «Расти нельзя упасть». Американский индексы закончили торговый день вблизи локальных максимумов в 7-ой раз.

• Трейдеры не могут определиться с направлением движения рынка на фоне противоречивых макроэкономических данных. С одной стороны, индекс деловой активности в производственном секторе Нью-Йорка сегодня оказался значительно хуже ожиданий: значение сократилось с 7,4п до -5,9п, при ожиданиях снижения до 6,6п.

• С другой – рынок жилья показывает признаки улучшения, а объем промышленного производства растет быстрее ожиданий. За последний месяц рост составил 0,6%, при ожиданиях 0,5%. При таких противоречивых отчетах, совершенно неочевидным становится перспектива введения новых стимулирующих программ для поддержания экономики. Соответственно, рынок остается на месте, ожидая момента, когда одна из сторон все-таки пересилит, и мы станем свидетелями либо продолжения ралли с пробоем годовых максимумов, либо коррекции до ближайших ключевых поддержек.

DOW: -0,06%

DOW: -0,06%

S&P500: +0,11%

S&P500: +0,11%

NASDAQ: +0,46%

Pre-Market: +0,12%

Европа:

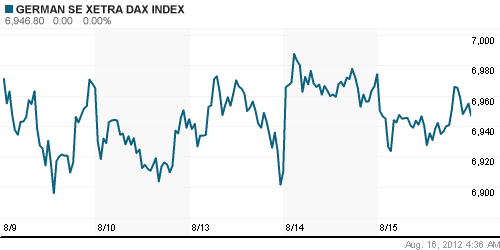

• Основные индексы закончили день снижением в пределах 0,5%.

• Поводом для распродаж послужило сообщение Financial Times о том, что Греция намерена попросить Тройку кредиторов продлить программу бюджетной экономии еще на 2 года. Правительство Эллады сетует на то, что жесткие меры по сокращению расходов негативно влияют на темпы экономического роста страны.

• Кроме того, покупателей испугали неожиданно позитивные данные с рынка труда: уровень безработицы составил 8,0%, при консенсус-прогнозе 8,1%. Парадокс заключается в том, что при появлении признаков улучшения экономической ситуации, регулятор вряд ли пойдет на снижение ключевых процентных ставок. А значит с рынка может уйти дешевая ликвидность, что, в свою очередь, может привести к распродажам рисковых активов.

• Хуже рынка чувствовали себя бумаги добывающего сектора. Акции банков, напротив, вытягивали индексы наверх.

DAX: -0,40%

DAX: -0,40%

FTSE 100: -0,54%

Азия:

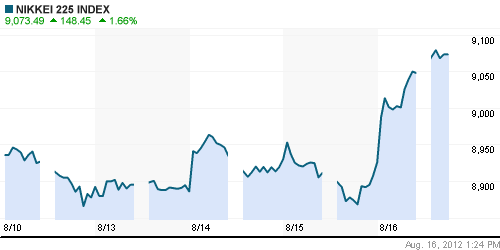

• Азиатские индексы с утра подрастают в надежде на введение новых программ финансового стимулирования экономики.

• Китайский Премьер Вен Дзябао (Wen Jiabao) заявил, что снижающаяся инфляция дает возможность правительству КНР снизить ключевую процентную ставку ЦБ, если это будет необходимо.

• Кроме того, среди рыночных экспертов появилось мнение о быстром восстановлении жилищного рынка США, который до сих пор демонстрировал откровенно слабую динамику с момента ипотечного кризиса 2007-2008гг.

• Локомотивами роста на рынках выступают бумаги компаний-экспортеров, а также акции добывающего сектора.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): +1,66%

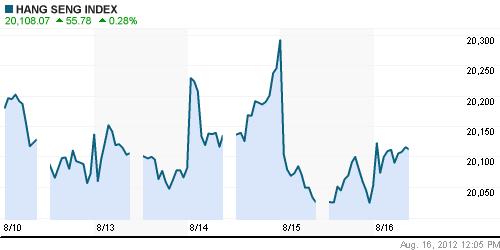

Hang Seng Index (Hong Kong): +0,34%

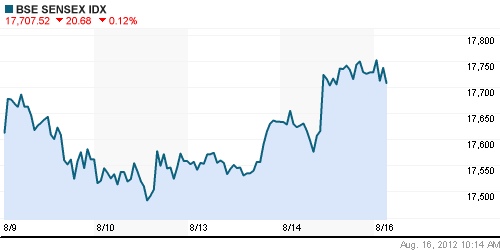

BSE SENSEX (India): +0,06%

Развивающиеся рынки:

• Развивающиеся площадки, равно как и мировые, продолжают торговаться в узком диапазоне, поднимаясь в один день и снижаясь во второй. Направленной тенденции нет уже несколько сессий. Однако стоит отметить, что российский и латиноамериканские рынки выглядят более привлекательными по сравнению с остальными «коллегами по цеху».

BRIC: -0,53%

MSCI EM: -0,31%

MSCI EM Eastern Europe: -0,87%

MSCI EM Latin America: +0,21%

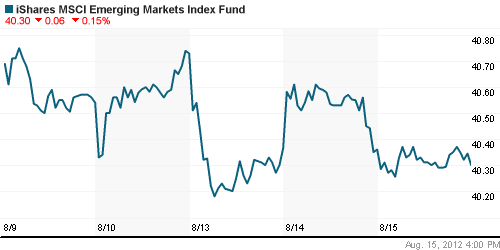

iShares MSCI Emerging Markets Index (EEM): -0,15%

Templeton Russia and East European Fund Inc. (TRF): -0,14%

Market Vectors Russia SBI (RSX): -0,39%

АДР (на торгах в США):

• Расписки на акции Лукойла второй день подрастают умеренными темпами, несмотря на негативную динамику остальных АДР.

MTL – Mechel ADR: -1,73%

MBT – Mobile TeleSystems ADR: -0,88%

LUKOY – LUKOIL ADR: +0,24%

OGZPY – GAZPROM ADR: 0,00%

NILSY – NORILSK ADR: -0,33%

Нефть, сырьевые товары, драгоценные металлы:

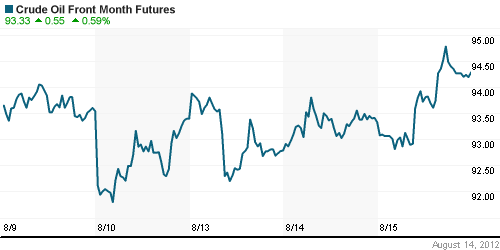

• Нефтяные цены выросли до максимальной с середины мая отметки на фоне данных о запасах углеводородов в хранилищах США, которые оказались лучше ожиданий. Запасы сократились на 3,7млн баррелей, тогда как аналитики ожидали снижения 2,0млн баррелей.

NYMEX Light Crude Oil: 94,33 (+0,94%)

Сегодня утром фьючерсы на нефть: +0,06%

FOREX и валютный рынок:

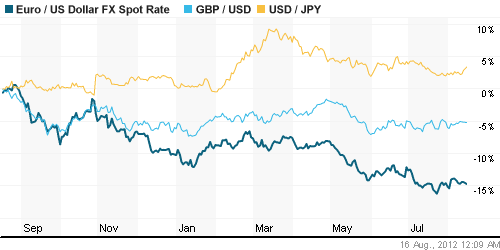

• Евровалюта демонстрирует слабость относительно доллара США после новостей о том, что Греция не имеет возможности сократить бюджетные расходы в заявленные ранее сроки.

Ликвидность:

• Ставки на межбанковском рынке находятся в рамках «комфортных» уровней.

MosPrime Rate (over night): 6,02% (+0,15 пп)

Экономический календарь (время мск.):

• 12:30 – Розничные продажи в Великобритании (Retail Sales)

• 13:00 – Индекс потребительских цен Еврозоны (CPI)

• 13:00 – ВВП Еврозоны предварительный (Prelim GDP)

• 16:30 – Число первичных обращений за пособием по безработице в США (Unemployment Claims)

• 16:30 – Число выданных разрешений на строительство нового дома в США (Building Permits)

• 16:30 – Число закладок новых домов в США (Housing Starts)

• 18:00 – Индекс деловой активности в производственном секторе Филадельфии (Philly Fed Manufacturing Index)

Макроэкономика, инфраструктура, компаний:

• (Ведомости) – «Шведский фонд Vostok Nafta продал почти все российские бумаги». Один из старейших инвесторов на отечественном рынке акций считает, что вложил «много денег и получил крайне низкий возврат на капитал». Читать подробнее

• (Ведомости) – «ВТБ не ждет выздоровления российской экономики раньше 2014 г». Замедление роста ВВП, ослабление рубля и рост ставок начнется уже во втором полугодии и продлится полтора года, предупреждает ВТБ. Опасения банка расходятся с прогнозом чиновников о росте ВВП. Читать подробнее

• (Коммерсант) – «Рейтинговые агентства взяли шанс». Российским рейтинговым агентствам выпал второй шанс заработать. На фоне регулятивных ужесточений ЦБ они развернули целую кампанию по продаже корпоративных рейтингов банковским заемщикам, что позволяет снизить негативное влияние от “закручивания гаек” регулятором. Читать подробнее

• (Рейтер) – «Вымпелком откладывает листинг в Европе». Телекоммуникационная компания Вымпелком не успеет провести листинг на одной из европейских площадок до конца 2012 года из-за судебного разбирательства в России и наступления периода конвертации привилегированных акций в обыкновенные. Читать подробнее

Новостной фон:

Смешанный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как смешанные

Технический анализ (тренды):

• Краткосрочно:

• Среднесрочно: Индексы РТС и ММВБ опустились в зону среднесрочной поддержки.

• Долгосрочно: Рынок в нижней зоне широкого коридора консолидации.

Комментариев: 25

на “Финансовые рынки: утренний обзор.”

Подписка на комментарии к этому посту по Atom/RSS.

И помним,что первое рекое движение в какую-либо сторону будет ложным,а основное движение пойдёт в обратную,а пока сжимаем пружину дальше))))

Mcfer,

Вчера за движение считать будем?

Алёна, вчера сходили к нижней границе,но не резко,без объёмно итд.Так что всера было всё в рамках сжатия пружины.

Это конечно только мои думки….

Собачки Павлова, а не рынок.Никакого экспромта.

В такие дни хорошо закалять волю )))

Надо написать ещё одну “Триумф воли”.

Только эта пусть будет про рынок, а не про… мироустройство.

В такое время надо на Кукла настролится.

Ведь то как последнее время экономическую статистику торгуют, голову надо беречь.

Если не ошибаюсь, у Mcfer экономическое образование. Не мешает торговать оно?

Купили под ожидаемо хорошую стату и не знают кому продать.в ГП будет интересно.

Алена, так сейчас вроде говорят чем хуже статистика, тем лучше для рынка… все смешалось.. я давно уже вижу что на любое поведение рынка всегда найдут объяснение..

Antomas

Так нет никого на рынке.Пусто.Поэтому и флет.купить то купили и ждут.не дождуться-раздадут.По мне -так это и происходит.

Алена

Согласен, как пишут в умных книжках “торговля воздухом”..

Гамак вон совсем забросили.А какая волатиль там была.Предлагаю оставить по 10 бумаг в каждом эшелоне.Не хватает на всех денег.

И торговать 3 дня в неделю.

про Гамак точно, после выкупа прошлогоднего совсем скудненько стало..

Не рынок, а чистый кайф. Купляю себе и купляю:))

Алёна,а кто так закупился то? Или я объёмы какие то прозевал?

ище райку вспомните…

Шортокрылец однако под вечер говорит что шортов нет ….и значит топливо для роста отсутствует.

Mcfer,

Нет нигде объемов.Но рынок сюда не на продажах дополз.И цели все видят. И с нефтью нормальо.Так в чем проблема?Не нужны мы никому.Одна надежда на шорт.Но сколько его при таких оборотах -слёзы.Это США еще не корректировались.Одно утешает,все ушли давно,сильно не грохнемся.

Нет,не права,вспомнила.Керимов допку ВТБ по 9,5 выкупил.Потом Дерипаска стоял на бидах по 7-8коп. и в ГП по 170.Молиться инвесторам надо,что бы дела у олигархов были

в порядке(учитывая цену на алюминий-беспокоюсь)и деньги срочно не понадобились.

Алена, 16.08.2012 в 20:08

Есть еще слабая надежда на иностранцев. Мы сейчас относительно недорого стоим с учетом корпоративных прибылей и курса рубля. Правда в новостях всё чё-то наоборот. Вон и Восток Нафта ушла, уж на что стратегический-престратегический инвестор был…

Алёна ,не продают,и то хорошо,-значит будем рости как обычно в догонялки.

Rob,

Инвестиции – это длинные деньги.Ты вложился бы хотя бы на год в любую фонду?Что сегодня безопасно?Что значит недорого?

Относительно аналогов?А есть аналог нашему государству?Или на рынке присутствуют бумаги независимые от него.Я таких не знаю.Живой пример – Аэрофлот. И Лебедев,с его желанием продать.И так,и сяк – не выкупают пакет.Нет,в рынок лить себе дороже.Но,вот навес в акции висит.

Rob, 16.08.2012 в 20:29.

“Мы сейчас относительно недорого стоим с учетом корпоративных прибылей и курса рубля.” Это юмор?

Алена

Я уже вкладываюсь. Вот такая у нас сегодня экономическая реальность. Это факт, сделать с этим мы ничего не можем. Вопрос только один: это всё уже в ценах или еще нет? Я полагаю, что да. Весь политический негатив был отыгран, и если не упадет нефть, то ничего особо ужасного до следующей весны не произойдет.