RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Участники основных фондовых площадок никак не могут определиться с дальнейшим направлением движения.

• Тем не менее, сегодня на рынок поступит множество данных из Европы и США, включая ключевую статистику дня по ВВП Еврозоны, которая сможет существенно повлиять на расстановку сил между быками и медведями в течение дня.

• Российский рынок с утра ждет нейтральное открытие, однако дальнейшая динамика затруднена для прогнозирования и будет, в большей степени, зависеть от внешнего фона. Впрочем, удержание ключевых отметок и продолжение роста видится пока более вероятным, чем коррекция.

Америка:

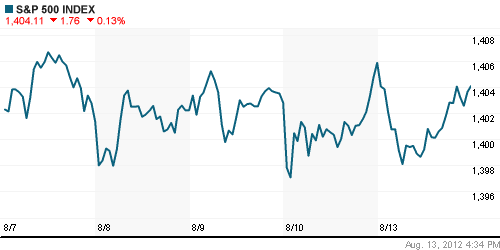

• Американские индексы продолжили торговаться у своих максимумов на весьма смешанном новостном фоне.

• С одной стороны поводом для начала распродаж в начале торгов послужили негативные данные из Азии и зоны Евро, которые в очередной раз подтверждают, что долговой кризис становится все большей угрозой не только для стран ЕС, но и всей мировой экономики.

• С другой стороны, трейдеры не перестают выкупать любые коррекционные движения на ожиданиях нового раунда количественного смягчения от ФРС США, которые усилились после заявления главы ФРБ Сан-Франциско Джона Вильямса о том, что темпы снижения американской безработицы могут быть ускорены новыми финансовыми стимулами.

• Вцелом, сентимент американского рынка остается нейтральным. Хуже рынка выглядели только акции нефтедобывающих компаний.

DOW: -0,29%

DOW: -0,29%

S&P500: -0,13%

NASDAQ: +0,07%

NASDAQ: +0,07%

Pre-Market: +0,13%

Pre-Market: +0,13%

Европа:

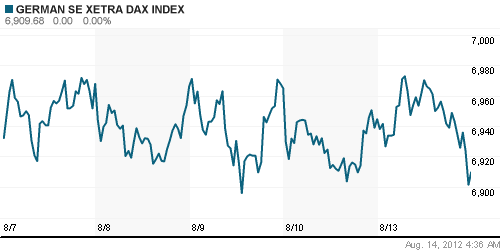

• Европейские биржи закончили день снижением порядка 0,5%.

• Участники рынка начали продавать акции в первый день новой торговой недели под давлением негативных данных по экономической активности Японии, ВВП которой вырос значительно меньше ожиданий.

• Кроме того, на рынке появились слухи, что институциональные инвесторы массово закрыли короткие позиции по европейским акциям, вследствие чего трейдеры наблюдали биржевое ралли по индексам в последние недели. Таким образом, рост не был основан на фундаментальной идее об улучшении ситуации с долговым кризисом с ЕС, и всего лишь оказался «техническим» движением рынка. Если учесть тот факт, что европейские индексы торгуются возле своих максимумов, а покупать теперь некому, то коррекция кажется более вероятным событием для большинства рыночных игроков.

• Отраслевой анализ показывает, что хуже рынка вчера были акции банковского и добывающего секторов.

DAX: -0,50%

FTSE 100: -0,26%

Азия:

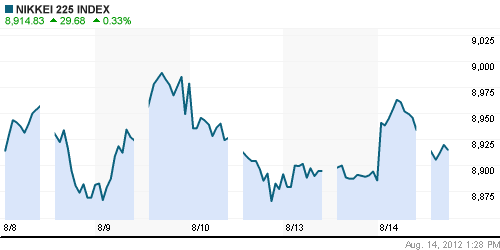

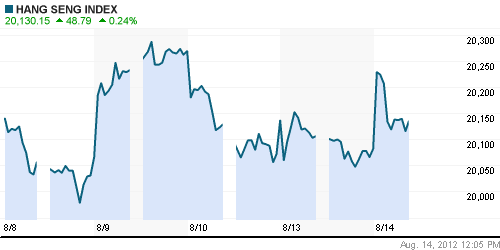

• Биржи Азиатского региона с утра растут в пределах 0,5% в преддверии макроэкономических данных из Европы и США.

• Трейдеры позитивно восприняли протокол заседания Банка Японии, который содержит в себе намеки на возможные финансовые программы стимулирования роста национальной экономики.

• Лидерами роста выступают акции банков и автопроизводителей.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): +0,24%

Hang Seng Index (Hong Kong): +0,17%

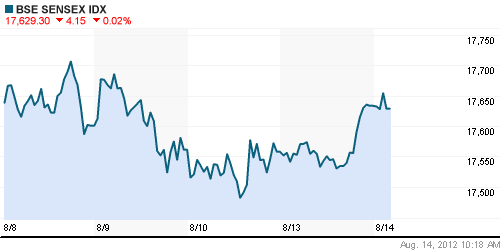

BSE SENSEX (India): +0,02%

Развивающиеся рынки:

• Развивающиеся площадки вчера корректировались в отсутствии каких-либо значимых новостей или данных, способных заставить участников рынка покупать рисковые активы. И все же вторую сессию подряд, российский рынок проявляет некоторую стойкость и выглядит лучше остальных площадок.

BRIC: -0,49%

MSCI EM: -0,68%

MSCI EM Eastern Europe: +0,38%

MSCI EM Latin America: -1,10%

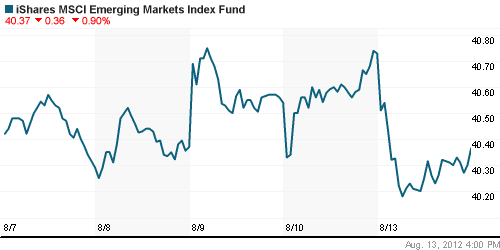

iShares MSCI Emerging Markets Index (EEM): -0,90%

Templeton Russia and East European Fund Inc. (TRF): -0,27%

Market Vectors Russia SBI (RSX): -0,57%

АДР (на торгах в США):

• Расписки на бумаги российских компаний вчера корректировались под давлением слабонегативной динамики американского фондового рынка. Исключением стали лишь АДР на бумаги Лукойла, которые проигнорировали общую динамику и снижение цен на углеводороды.

MTL – Mechel ADR: -3,10%

MBT – Mobile TeleSystems ADR: -0,78%

LUKOY – LUKOIL ADR: +0,54%

OGZPY – GAZPROM ADR: -0,21%

NILSY – NORILSK ADR: -1,80%

Нефть, сырьевые товары, драгоценные металлы:

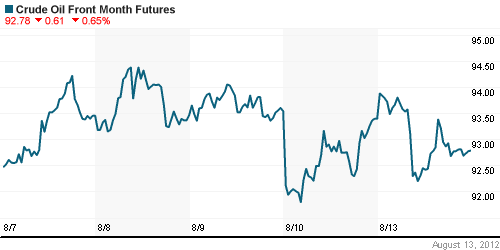

• Нефтяные котировки в понедельник двигались довольно волатильно, в основном следуя за динамикой валютной пары евро-доллар. Кроме того, цены поддерживает растущая напряженность между Израилем и Ираном.

NYMEX Light Crude Oil: 92,73 (-0,15%)

Сегодня утром фьючерсы на нефть: +0,01%

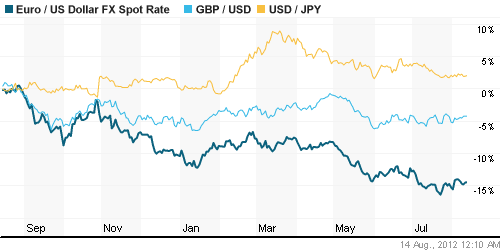

FOREX и валютный рынок:

• Евровалюта в понедельник смогла отыграть потери предыдущей недели, прибавив примерно 0,5% относительно доллара.

Ликвидность:

• Ставки на межбанковском рынке находятся в рамках «комфортных» уровней.

MosPrime Rate (over night): 5,87% (+0,62 пп)

Экономический календарь (время мск.):

• 10:00 – ВВП Германии, предварительный (German Prelim GDP)

• 12:30 – Индекс потребительских цен Великобритании (CPI)

• 12:30 – Индекс розничных цен в Великобритании (RPI)

• 12:30 – Индекс цен на жильё в Великобритании (HPI)

• 13:00 – Объём промышленного производства в Еврозоне (Industrial Production)

• 13:00 – Индекс настроений в деловых кругах Германии ZEW (German ZEW Economic Sentiment)

• 13:00 – ВВП Еврозоны предварительный (Prelim GDP)

• 16:30 – Розничные продажи в США (Retail Sales)

• 16:30 – Индекс цен производителей США (PPI)

• 18:00 – Товарно-материальные запасы компаний США (Business Inventories)

Макроэкономика, инфраструктура, компаний:

• (Ведомости) – «Компании стали опасаться брать в долг». Доля корпоративных кредитов в портфелях банков опустилась до минимума за пять лет. Заемщики осторожничают перед кризисом и не хотят увеличивать долги, а многие гасят уже имеющиеся, сетуют банкиры. Читать подробнее

• (Ведомости) – «Почему иностранцы не строят российские дороги». Чиновники по поручению Путина выяснили, почему иностранные компании не стремятся строить российские дороги, хотя им этого никто не запрещает. Читать подробнее

• (Коммерсант) – «Тебе ничего не дают — и ты ничего не должен». Либерализация рынка авиаперелетов из России за рубеж, которую в этом году начал Минтранс, вызвала много вопросов и претензий. В первую очередь участники рынка адресовали их «Аэрофлоту», которого обвиняли в использовании административного ресурса. Читать подробнее

• (Коммерсант) – «Финансисты справились с НДС». С 1 января следующего года управляющие компании и прочие участники финансового рынка перестанут платить НДС со своих услуг. Эта экономия уравняет их с банками. Впрочем, получат ли от налоговых поблажек выгоду клиенты УК — покажет только время. Читать подробнее

• (ИТАР-ТАСС) – «Число бездомных в Нью-Йорке за год возросло на 20 процентов». Эксперты считают главной причиной роста числа бездомных их миграцию в город из других регионов США и пересмотр властями правил субсидирования аренды жилья малоимущим ньюйоркцам. Читать подробнее

Новостной фон:

Смешанный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как смешанные

Технический анализ (тренды):

• Краткосрочно:

• Среднесрочно: Индексы РТС и ММВБ опустились в зону среднесрочной поддержки.

• Долгосрочно: Рынок в нижней зоне широкого коридора консолидации.

Комментариев: 12

на “Финансовые рынки: утренний обзор.”

Подписка на комментарии к этому посту по Atom/RSS.

Число бездомных в Нью-Йорке за год возросло

В России их просто ни кто не считает.

Гуслим Гуслия, меня тоже удивила точная цифра, указанная в отчете.

доброго всем дня,

уважаемая администрация, смените, пожалуйста, голосовалку на что-нибудь более жизнеутверждающее

Приходится признать, что на оборотах, сравнимых с биржей Ботсваны, никакого возврата в марто-апрельский диапазон по индексу ММВБ не будет. Либо придут деньги, либо завалимся опять к уровням 1380-1400.

Алексей Сухов, 14.08.2012 в 10:34.

Посчитали по пайкам в приютах, на Москву приютов 2

Сегодня ваучеру 20 лет. Надо отметить:)))

Поркой, сами знаете кого…

… шоб не хавали чужое повидло…

Задолбал продавец в Сбере ,дождаться 95,5 уже не может.

Mcfer, 14.08.2012 в 16:58.

Да это Алена по обыкновению кошмарит рынок :))))

Ладно. На сегодня ограничимся чисто символическими ата-та-шками…

Mcfer,

Не виноватая я.Никаких банков.Пока.Серьёвиков хватает.