RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Участники рынка по всему миру ожидают выступления главы ЕЦБ Марио Драги, который сегодня может объявить о планах по борьбе с долговым кризисом в Еврозоне.

• Российский рынок сегодня ждет неуверенная динамика вплоть до оглашения итогов заседания ЕЦБ, которое может дать импульс нашим индексам на несколько дней вперед.

Америка:

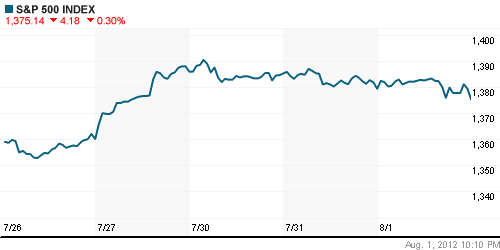

• Биржевая сессия в США закончилась небольшим снижением по основным индексам.

• Американские трейдеры безрадостно восприняли протокол заседания ФРС, который не содержал ни одного нового положения. Процентные ставки, как и прежде, остаются «рекордно низкими» на уровне 0-0,25пп до конца 2014, а Федрезерв отслеживает ситуацию в кэономике и готов действовать в случае её ухудшения

• Макроэкономические данные также не предоставили повода для оптимизма. Индекс деловой активности в производственном секторе вырос до 49,8п, при ожиданиях роста выше 50,3п. А расходы на строительство снизились больше ожиданий до 0,4% при прогнозах падения до 0,5%.

• Хуже рынка чувствовали себя акции банков, потребительского сектора и ИТ-компаний. Лучше рынка выглядел нефтедобывающий сектор на фоне роста котировок «черного золота»

DOW: -0,25%

DOW: -0,25%

S&P500: -0,29%

NASDAQ: -0,66%

Pre-Market: +0,18%

Pre-Market: +0,18%

Европа:

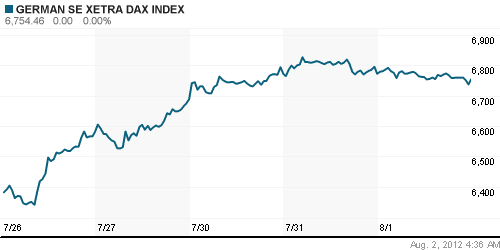

• Основные биржевые индексы Европы в среду так и не сдвинулись с места. Исключением стал лишь Британский FTSE 100, отыгравший позавчерашнее падение на 1%.

• Причиной столь вялой динамики послужило ожидание участниками рынков подведения итогов заседания ФСР США в среду и ЕЦБ в четверг. И если от Бена Бернанке не ждут никаких сюрпризов, то Марио Драги должен будет найти способ порадовать трейдеров новыми мерами по борьбе с долговым кризисом в Еврозоне. Иначе продажи по всему фронту рисковых активов не заставят себя долго ждать.

• Тем временем, данные по производственной активности в Еврозоне продолжают ухудшаться и обновляют двухгодовые минимумы. Индекс PMI снизился за месяц до 44,0п, тогда как эксперты ожидали, что значение показателя останется без изменений на уровне 44,1п.

DAX: -0,26%

FTSE 100: +1,38%

Азия:

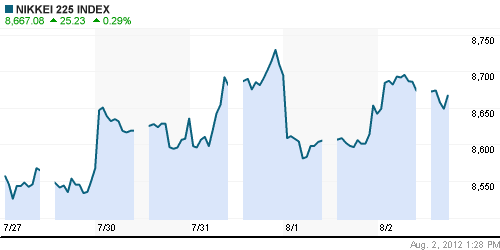

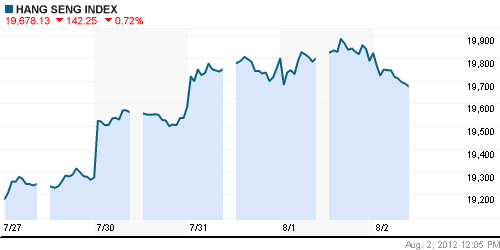

• Динамика торгов на биржах Азии проходит преимущественно в позитивном ключе.

• Участники рынка сохраняют позитивный настрой перед заседанием ЕЦБ, на котором сегодня может быть объявлено о введении новых финасовых стимулов ради спасения Еврозоны от долгового кризиса.

• Кроме того, японских трейдеров порадовало сообщение компании Toyota о росте продаж на 26% за последний месяц. На этих новостях бумаги компании выросли 3,3% и потянули за собой весь сектор автопроизводителей.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): +0,32%

Hang Seng Index (Hong Kong): -0,60%

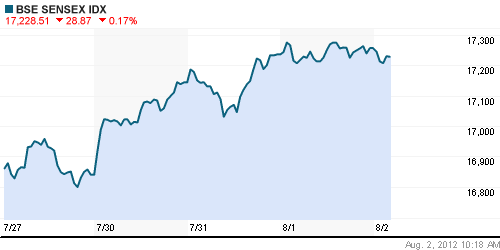

BSE SENSEX (India): +0,12%

Развивающиеся рынки:

• Российский рынок в среду отыграл часть потерь после падения днем ранее. Однако динамика роста была более чем, скромной на фоне остальных развивающихся рынков.

BRIC: +0,39%

MSCI EM: +0,18%

MSCI EM Eastern Europe: -0,04%

MSCI EM Eastern Europe: -0,04%

MSCI EM Latin America: +0,10%

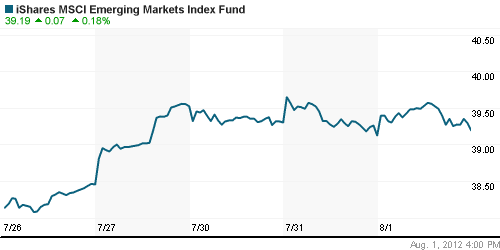

iShares MSCI Emerging Markets Index (EEM): +0,18%

Templeton Russia and East European Fund Inc. (TRF): -0,07%

Market Vectors Russia SBI (RSX): +0,11%

АДР (на торгах в США):

• Расписки на бумаги российских несколько восстановились. В лидерах роста снова Мечел. А флагман российского нефтегазового сектора – Газпром продемонстрировал довольно слабую динамику.

MTL – Mechel ADR: +2,01%

MBT – Mobile TeleSystems ADR: +1,64%

LUKOY – LUKOIL ADR: +0,55%

OGZPY – GAZPROM ADR: -0,43%

NILSY – NORILSK ADR: +0,32%

Нефть, сырьевые товары, драгоценные металлы:

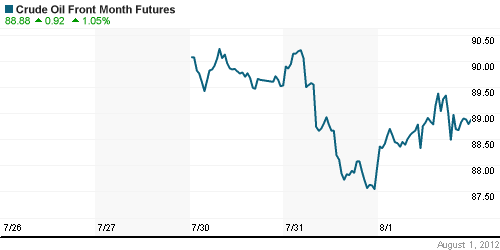

• Нефтяные цены вчера подросли на 1% после публикации данных о запасах нефти в хранилищах США. Запасы сократились на 6,5 млн баррелей, тогда как эксперты ожидали сокращения всего лишь на 1,5млн. Впрочем, с утра движение не получило дальнейшего развития, нефтяные фьючерсы корректируются в ожидании заседания ЕЦБ.

NYMEX Light Crude Oil: 88,91 (+0,97%)

Сегодня утром фьючерсы на нефть: -0,12%

FOREX и валютный рынок:

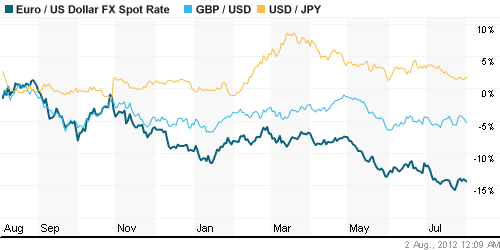

• Доллар вчера смог укрепиться на полфигуры после того, как в итогом сообщении ФРС США не прозвучало намеков на введение новых финансовых стимулов для поддержания американской экономики.

Ликвидность:

• Ставки на межбанковском рынке снова вернулись к «комфортным» уровням.

MosPrime Rate (over night): 6,07% (-0,20 пп)

Экономический календарь (время мск.):

• 13:00 – Индекс цен производителей Еврозоны (PPI)

• 15:00 – Решение Банка Англии по процентной ставке (Official Bank Rate)

• 15:45 – Решение ЕЦБ по процентной ставке (Minimum Bid Rate)

• 16:30 – Число первичных обращений за пособием по безработице в США (Unemployment Claims)

• 16:30 – Пресс-конференция главы ЕЦБ Марио Драги (ECB Press Conference)

• 18:00 – Объём фабричных заказов в США (Factory Orders)

Макроэкономика, инфраструктура, компаний:

• (Ведомости) – «Центробанк ожидает от банков рекорда». Регулятор повысил прогноз чистой прибыли банковской системы до невиданного 1 трлн руб. Читать подробнее

• (Коммерсант) – «Ростелеком» завел шведскую семью». “Ростелеком” готовится создать альянс с четвертым по количеству сотовых абонентов России — Tele2. Как стало известно “Ъ”, госоператор может передать шведской компании 100% “Скай Линка” в обмен на долю в “Tele2 Россия”. Но возможен и более глобальный союз. Читать подробности

• (Коммерсант) – «Долги коллекторов пошли под списание». Российские суды начали применять нашумевшее постановление пленума Верховного суда (ВС) о продаже розничных банковских долгов коллекторам. Причем трактуют его существенно шире, чем планировал ВС. Теперь суды не только не принимают от коллекторов иски о возврате купленной ими у банков просрочки под предлогом отсутствия у них банковской лицензии, но и пересматривают уже выигранные коллекторами дела. Такой подход может обойтись коллекторскому рынку примерно в 100 млрд руб. убытков. Читать подробнее

Новостной фон:

Смешанный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как смешанные

Технический анализ (тренды):

• Краткосрочно:

• Среднесрочно: Индексы РТС и ММВБ опустились в зону среднесрочной поддержки.

• Долгосрочно: Рынок в нижней зоне широкого коридора консолидации.

Комментариев: 18

на “Финансовые рынки: утренний обзор.”

Подписка на комментарии к этому посту по Atom/RSS.

Наивные дураки по всему миру ждут чудо от выступления главы ЕЦБ Марио Драги, который сегодня может объявить о планах по борьбе с долговым кризисом в Еврозоне. ха-ха вы что и прям такие наивные?

Супер Марио, по ходу дела, конец приходит. Выкупать нельзя и не выкупать нельзя.

кагда уже сбер на 88 то поедет, уже третий шорт по стопу выносит!!!

То Hokum

88 после 93

Вот и дивы пришли, вовремя, закупился на хаю под высокие предполагаемые дивы, намедни д.б. отсечка в Лензолоте.

После 95,но это если не разведут как мишек сегодня.

Ну и что? Ставка осталась неизменной. А что с программами выкупа?

Марио ведь лицо потерял похоже. Кто следующий спаситель. Только “бабушка” теперь. Где дно ловить будем. Или это Кукл зафиксировался?

Не ловите ножи,накажут.

и шорты не кройте тоже )))))

УУПС! Вот это пируэт с Мамбосом! Кто что думает по СБЕРУ? А то зашортил по дурости, а теперь и не знаю даже… может еще подержать :)?

Красавцы.Выкупают 1390.Приучили к выкупу.

В общем ситуация “Не шмагла”.И ещё всё не понятнее и не понятнее.Но армагидона не будет,наверное.

на Алениной улице праздник, в моменте угадала котировку =)Гуру аналитики =)

Mcfer,

Ведь четко видно,откуда продают коммоды.И наши бумаги.Не допадали – и отскоки все ниже.Так что сначала стопы оптимистов.

Алён,а нефть то не падает …почему то.

Mcfer,

Зачем думать почему?Есть четкие границы,как и у золота и других инструментов.Выйдет – будем думать.

Если совсем элементарно – открой месяцы.Майская свеча-все,что ниже-плохо.Закроем месяц выше-рост.