RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Фьючерсы на sp500 и нефтяные котировки с утра снижаются на фоне опасений замедления экономического роста в Китае.

• Накануне ночью, после закрытия торгов в США, металлургическая компания Alcoa представила отчет о прибыли в рамках ожиданий.

• С утра российский рынок, откроется небольшим гэпом вниз, который, впрочем, может быть «выкуплен» в последующие часы торгов.

Америка:

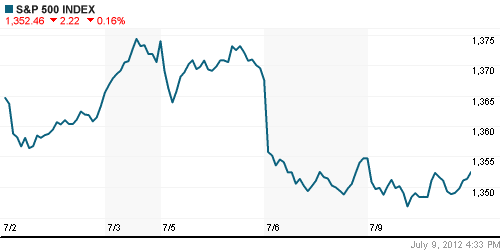

• Американские индексы закончили день небольшим снижением на малых объемах.

• Ввиду отсутствия важных макроэкономических данных и новостей из Европы или Азии, американским трейдерам не оставалось ничего, кроме совершения сделок в узком боковом диапазоне в преддверии выхода первого отчета о прибыли металлургической компании Alcoa.

• После закрытия торгов стало известно, что прибыль Alcoa составила 0,06 центов на акцию, в рамках ожиданий большинства аналитиков. А выручка от продаж достигла 5,96 млрд долларов, лучше ожиданий аналитиков, предрекавших более скромные 5,81 млрд. Продажи компании увеличились на фоне спроса авиакосмической и автомобильной отраслей. На пост-маркете акции компании выросли на 0,40%.

DOW: -0,28%

DOW: -0,28%

S&P500: -0,16%

NASDAQ: -0,19%

Pre-Market: -0,41%

Европа:

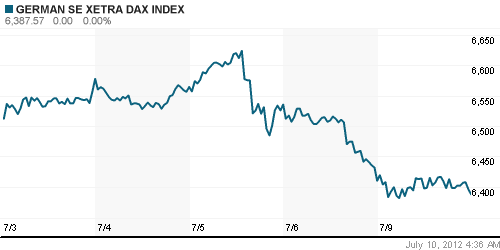

• Торги на основных биржах Европы проходили в узком диапазоне, без какого-либо направленного движения.

• Торговая сессия должна была стать многообещающей, богатой на события: на понедельник была намечена встреча министров финансов Еврозоны для обсуждения дальнейших мер по борьбе с долговым кризисом, а также выступление главы ЕЦБ Марио Драги. Однако ничего значительного так и не было сказано, поэтому большинство инвесторов предпочли остаться в стороне.

• Кроме того, на активность торгов повлияла неопределенность относительно реакции американских трейдеров на корпоративный отчет от Alcoa, который вышел уже после закрытия американских и европейских площадок.

DAX: -0,35%

FTSE 100: -0,62%

Азия:

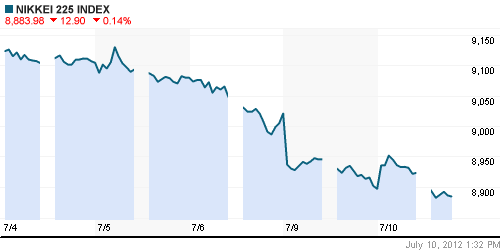

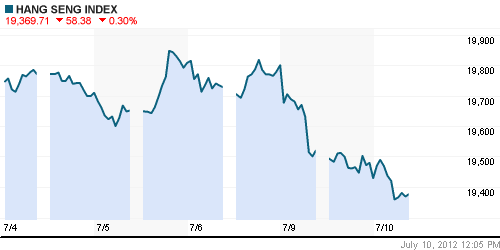

• Азиатские индексы демонстрируют небольшое снижение на фоне опасений замедления Китайской экономики.

• Рост на биржевых площадках азиатского региона сменился падением после выхода макроэкономических данных из Китая, согласно которым импорт вырос всего на 6,3%, вдвое меньше прогнозов роста на 12,7% . Сокращение импорта может свидетельствовать о замедлении потребительской активности внутри страны и привести к тому, что рост национальной экономики составит более скромные 7,6%, по сравнению с 8,1% в прошлом квартале.

• Лидерами снижения выступают автопроизводители в Японии и акции добывающего сектора в Китае.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): -0,11%

Hang Seng Index (Hong Kong): -0,30%

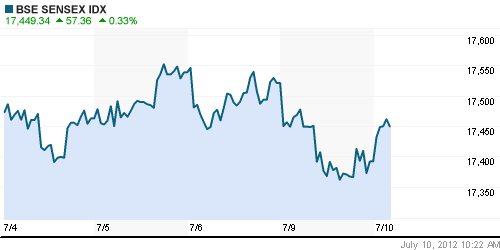

BSE SENSEX (India): +0,33%

BSE SENSEX (India): +0,33%

Развивающиеся рынки:

• Снижение российского рынка проходило с более скромными темпами по сравнению с остальными развивающимися площадками.

BRIC: -1,02%

MSCI EM: -1,09%

MSCI EM Eastern Europe: -0,50%

MSCI EM Latin America: +0,30%

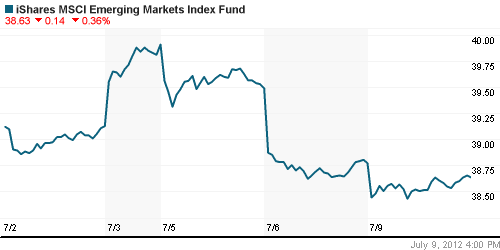

iShares MSCI Emerging Markets Index (EEM): -0,36%

Templeton Russia and East European Fund Inc. (TRF): -0,87%

Market Vectors Russia SBI (RSX): -0,34%

АДР (на торгах в США):

• АДР снизились на фоне слабонегативной динамики за рубежом. В лидерах снижения второй день подряд АДР на акции Мечела.

MTL – Mechel ADR: -2,25%

MBT – Mobile TeleSystems ADR: -0,75%

LUKOY – LUKOIL ADR: -0,81%

OGZPY – GAZPROM ADR: -1,16%

NILSY – NORILSK ADR: -1,28%

Нефть, сырьевые товары, драгоценные металлы:

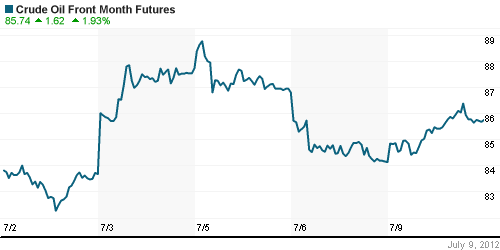

• Котировки «черного золота» с утра снижаются на фоне опасений замедления экономики Китая.

NYMEX Light Crude Oil: 85,99 (+1,82%)

Сегодня утром фьючерсы на нефть: -1,41%

FOREX и валютный рынок:

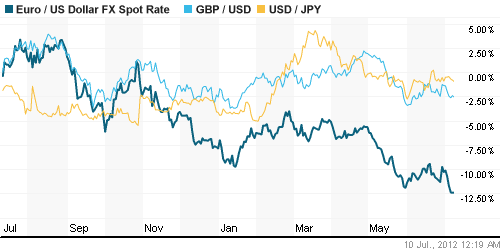

• Доллар с утра укрепляется относительно основных валют после выхода негативных данных из Китая.

Ликвидность:

• Ставки на межбанковском рынке выросли, но продолжают оставаться на комфортных уровнях.

MosPrime Rate (over night): 5,80% (+0,33 пп)

Экономический календарь (время мск.):

• 12:00 – Объём промышленного производства в Италии (Industrial Production)

• 12:30 – Объём промышленного производства в Великобритании (Industrial Production)

• 16:55 – Индекс розничных продаж Johnson Redbook (Redbook Store Sales)

Макроэкономика, инфраструктура, компаний:

• (Ведомости) – «Газпром» поставил рекорд по долгам стран-соседей». За прошлый год «Газпром» не только получил максимальную выручку, но и поставил рекорд по долгам стран — бывших соседей по СССР. К концу 2011 г. их задолженность за поставленный газ превысила $6 млрд. Читать подробнее

• (Рейтер) – «РФ поставила на дорогую нефть и займы при подготовке бюджета-13». Власти России сделали ставку на сохранение высоких цен на нефть и сокращение расходов федерального бюджета в 2013-2015 годах в условиях снижения доходов и необходимости выполнения предвыборных обещаний. Дефицит они планируют покрывать займами и приватизацией, наполняя “подушку безопасности” – резервный фонд – на случай кризиса. Читать подробнее

• (Ведомости) – «Европейский единый банковский регулятор получит урезанные полномочия». Единому банковскому регулятору может быть доверен надзор лишь за 25 крупнейшими банками еврозоны, за остальными продолжат присматривать национальные ЦБ. Читать подробнее

Новостной фон:

Негативный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как умеренно негативные

Технический анализ (тренды):

• Краткосрочно:

• Среднесрочно: Индексы РТС и ММВБ опустились в зону среднесрочной поддержки.

• Долгосрочно: Рынок в нижней зоне широкого коридора консолидации.

Комментариев: 2

на “Финансовые рынки: утренний обзор.”

Подписка на комментарии к этому посту по Atom/RSS.

Гэп за час выкуплен.

Да и хрен с ним, с гэпом ))) Все бумажки – в печь, ставка на доллар.