RSS статьи

RSS статьиФинансовые рынки: утренний обзор.

Доброе утро!

Главные новостные тренды:

• Инвесторов по всему миру расстроила негативная статистика по рынку труда в США.

• Сегодня ключевым событием для рынков станет заседание выступление главы ЕЦБ Марио Драги, который может сделать важные заявления относительно темпов экономического роста в зоне Евро.

Америка:

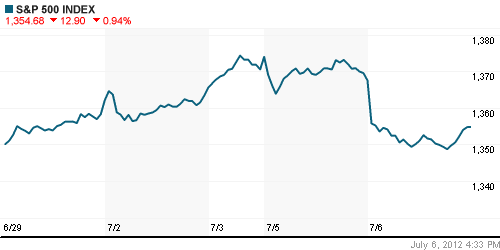

• Американские индексы закончили день снижением в пределах 1%.

• Причиной падения стали негативные данные с рынка труда: экономика США за минувший месяц прибавила только 80,000 новых рабочих мест, что на 10,000 меньше ожиданий экспертов Reuters. А вцелом, безработица осталась на прежнем уровне 8,2%.

• Соответственно, о каком-либо оживлении на рынке труда говорить пока слишком рано, и даже фискальные меры, запущенные ведущими Центробанками Азии, Европы и США пока не могут переломить сложившуюся ситуацию.

• Кроме того, с сегодняшнего дня в Америке стартует очередной сезон корпоративных отчетностей, которые смогут дать более конкретное представление о состоянии национальной экономики. Традиционно, первой отчитывается металлургическая компания Alcoa, чья возможная прибыль оценивается аналитиками весьма скромно: всего лишь 5 центов на акцию по сравнению с прошлогодним результатом 32 цента.

DOW: -0,96%

DOW: -0,96%

S&P500: -0,94%

NASDAQ: -1,30%

Pre-Market: -0,30%

Европа:

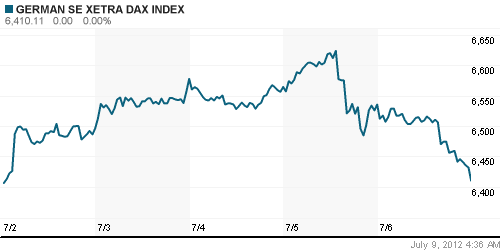

• Несмотря на небольшую попытку роста в первой половине биржевой сессии, основные европейские индексы закрылись в «красной зоне».

• Основные продажи последовали после выхода отчета с рынка труда США, который, вопреки ожиданиям, не продемонстрировал позитивных изменений.

• Лидерами снижения в очередной раз выступили акции банковского сектора, потерявшие от 2% до 5%.

DAX: -1,92%

FTSE 100: -0,52%

Азия:

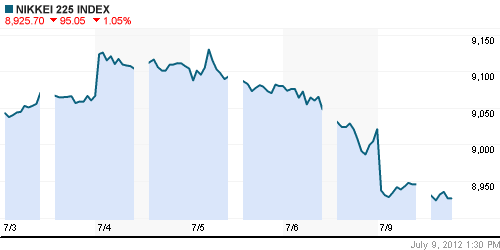

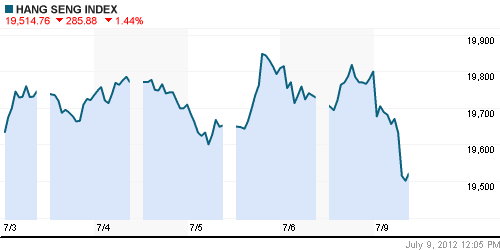

• Торги в Азии проходят с понижением более 1 %.

• Ключевым поводом для снижения послужила все та же негативная статистика с рынка труда США.

• Динамику «хуже рынка» сегодня демонстрируют акции банковского и добывающего секторов.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): -1,09%

Hang Seng Index (Hong Kong): -1,53%

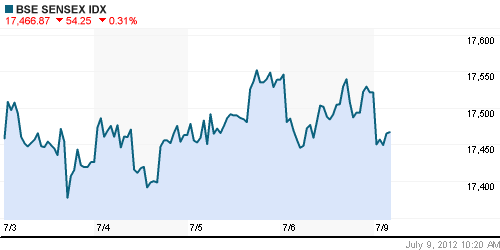

BSE SENSEX (India): -0,60%

Развивающиеся рынки:

• Российский рынок выглядит слабее остальных и демонстрирует более глубокую коррекцию по сравнению с остальными развивающимися площадками.

BRIC: -0,93%

MSCI EM: -0,96%

MSCI EM Eastern Europe: -2,30%

MSCI EM Latin America: -1,36%

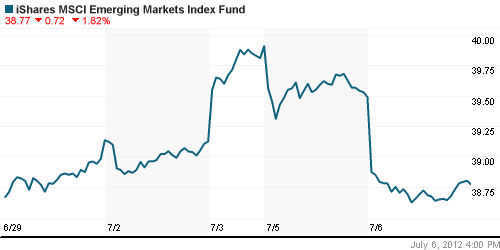

iShares MSCI Emerging Markets Index (EEM): -1,82%

Templeton Russia and East European Fund Inc. (TRF): -1,50%

Market Vectors Russia SBI (RSX): -2,61%

АДР (на торгах в США):

• АДР снизились на фоне негативной динамики за рубежом и снижения нефти более 3%. Однако стоит отметить, что падение АДР на акции добывающих компаний не было столь уж катастрофичным. Исключением послужил лишь Мечел, потерявший более 5%.

MTL – Mechel ADR: -5,61%

MBT – Mobile TeleSystems ADR: -1,03%

LUKOY – LUKOIL ADR: -0,71%

OGZPY – GAZPROM ADR: -1,05%

NILSY – NORILSK ADR: -0,25%

Нефть, сырьевые товары, драгоценные металлы:

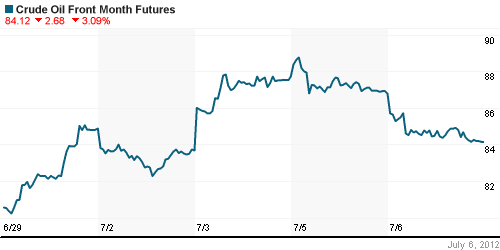

• Цены на «черное золото» снизились более 3% в пятницу на фоне опасений сокращения спроса со стороны ведущих экономик мира, которые пока не показывают устойчивых тенденций к росту.

NYMEX Light Crude Oil: 84,45 (-3,18%)

Сегодня утром фьючерсы на нефть: +0,55%

Сегодня утром фьючерсы на нефть: +0,55%

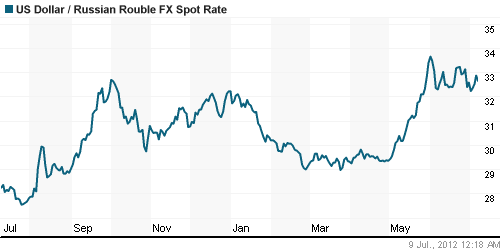

FOREX и валютный рынок:

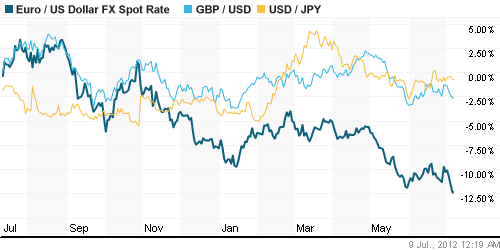

• Котировки пары евро-доллар в пятницу обновили годовые минимумы после выхода негативных данных с рынка труда США.

Ликвидность:

• Ставки на межбанковском рынке «замерли» на комфортных уровнях. Ситуация с ликвидностью нормальная.

MosPrime Rate (over night): 5,47% (+0,15 пп)

Экономический календарь (время мск.):

• 10:00 – Торговый баланс Германии (Trade Balance)

• 12:00 – Индекс доверия инвесторов в Еврозоне Sentix (Investor Confidence)

• 16:30 – Выступление президента ЕЦБ Марио Драги

• 19:55 – Выступление президента ФРБ Сан-Франциско Джона Уильямса

Макроэкономика, инфраструктура, компаний:

• (Ведомости) – «Правительство одобрило бюджетное правило». Одобрив бюджетное правило, правительство не собирается его использовать еще два года: расходы будут рассчитываться исходя из высоких цен на нефть. Но даже при таком сценарии придется выбирать между сокращением расходов и дефицита, предупреждают в Минфине. Читать подробнее

• (Ведомости) – «Сбербанк в июне заработал меньше, чем годом ранее». В июне Сбербанк заработал более 28 млрд руб. чистой прибыли — впервые в этом году он сработал хуже, чем в аналогичном месяце прошлого года. Читать подробнее

• (Коммерсант) – «Авиакомпании упали ниже рентабельности». Российским авиакомпаниям грозит финансовый коллапс по причине несбалансированного роста затрат, считают в Ассоциации эксплуатантов воздушного транспорта (АЭВТ). Читать подробнее

Новостной фон:

Негативный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как умеренно негативные

Технический анализ (тренды):

• Краткосрочно:

• Среднесрочно: Индексы РТС и ММВБ опустились в зону среднесрочной поддержки.

• Долгосрочно: Рынок в нижней зоне широкого коридора консолидации.

Нет комментариев

на “”

Подписка на комментарии к этому посту по Atom/RSS.