RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Глобальные рыночные тенденции все также зависят от новостей, поступающих из зоны Евро.

• Несмотря на сильные внутридневные колебания на рынках в первые две биржевые сессии этой недели, российский рынок откроется сегодня примерно на уровнях субботнего закрытия.

Америка:

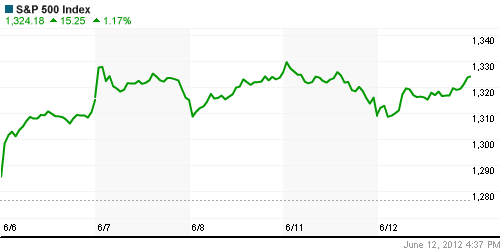

• Пока российские инвесторы отдыхают, на глобальных рынках, в том числе в США волатильность бьет рекорды, а развитие событий становится по-настоящему непредсказуемым. Ещё позавчера, в понедельник, индекс S&P500 потерял 1,26%, но уже во вторник сократил практически все эти потери, остановившись ровно на уровне закрытия пятницы в 1323п. Иначе как рыночной магией это не назовешь.

• Причиной столь резкой перемены настроений инвесторов в США являются противоречивые новости, касающиеся развития долгового кризиса в странах ЕС.

• Лидером роста на торгах во вторник стал банковский сектор. Акции JPMorgan выросли на 2,89%, а Bank of America на 2,88%.

• Фьючерс на индекс S&P500 теряет треть процента по сравнению с закрытием в пятницу 8 июня.

DOW: +1,31%

DOW: +1,31%

S&P500: +1,17%

NASDAQ: +1,19%

Pre-Market: -0,21%

Pre-Market: -0,21%

Европа:

• Европейские площадки также бросает то в жар, то в холод под влиянием новостей относительно долгового кризиса.

• За то время, пока российские площадки были закрыты, стало известно, что Еврогруппа решила предоставить кредит в размере 100 миллиардов евро для рекапитализации банковской системы Испании. Эта новость, безусловно, была оценена рынками крайне позитивно и спровоцировала небольшое ралли на торгах днем в понедельник. Однако ближе к вечеру, эйфория сменилась паникой после понижения агентством Fitch рейтингов крупнейших финансовых институтов Испании. А во вторник позитив снова вернулся на европейские рынки: уже другое агентство Standard and Poor’s оставило кредитный рейтинг Испании на уровне «BBB+». В итоге, торги на европейских рынках закрываются во вторник повышением на 0,3-0,4%. А за прошедшие две сессии основным европейским индексам удалось прибавить полпроцента.

• Между тем вслед за Испанией за финансовой помощью к Евросоюзу в ближайшее время может обратиться и Кипр. Властям необходимо до конца июня найти 1 миллиард 800 миллионов евро на рекапитализацию Cyprus Popular — второго по величине банка страны.

• Ну и безусловно, инвесторы ожидают итоги выборов в греческий парламент, которые пройдут уже в это воскресенье. Вплоть до этой даты, рыночные колебания, по-видимому, останутся столь же волатильными, что и в предыдущие сессии.

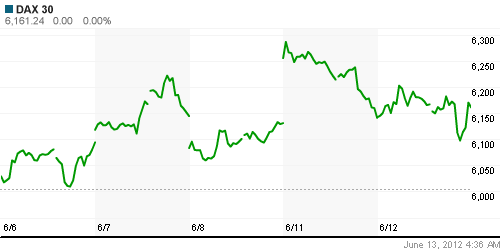

DAX: +0,33%

FTSE 100: +0,76%

Азия:

• Сегодня торги в азиатском регионе проходят с небольшим повышением после позитивного закрытия американких площадок.

• За два дня основным индексам удалось прибавить более 1,5%. Инвесторы в Азии продолжают пристально следить за новостями, поступающими из зоны Евро.

• Рейтинговое агентство Fitch продолжает «подсовывать палки в колеса» тем, кто играет на повышение или ожидает роста в ближайшие дни: сегодня вышло заявление, в котором Fitch ratings опасается за судьбу китайских банков. В связи с этим, китайские индексы демонстрируют сдержанную динамику на фоне роста более чем на 0,5% в Токио.

Значения индексов на момент подготовки обзора:

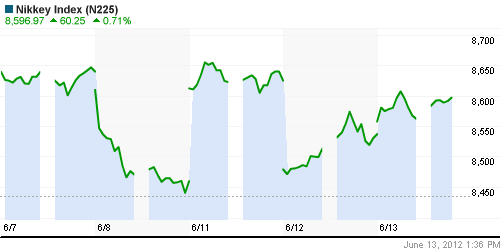

Nikkei-225 (Japan): +0,67%

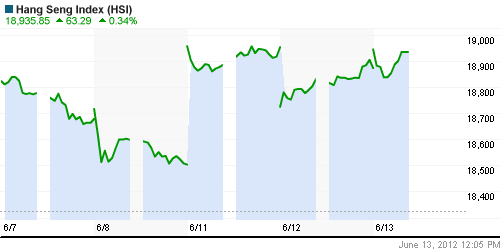

Hang Seng Index (Hong Kong): +0,27%

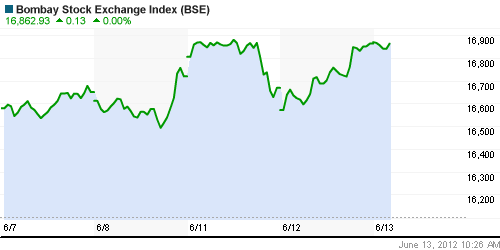

BSE SENSEX (India): +0,02%

BSE SENSEX (India): +0,02%

Развивающиеся рынки:

• Среди ETF на развивающиеся рынки, российские «фонды» вчера продемонстрировали безусловное лидерство. Вцелом же, за 2 дня прирост ETF на российский рынок составил примерно 0,3%.

BRIC: +0,18%

MSCI EM: -0,21%

MSCI EM Eastern Europe: -0,49%

MSCI EM Latin America: +0,43%

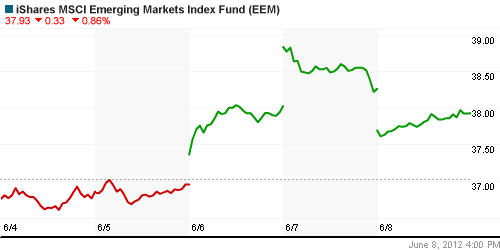

iShares MSCI Emerging Markets Index (EEM): +2,07%

Templeton Russia and East European Fund Inc. (TRF): +1,14%

Market Vectors Russia SBI (RSX): +2,34%

АДР (на торгах в США):

• Вчерашние торги АДР на акции российских компаний закончились уверенным ростом. За 2 дня АДР’ам удалось прибавить порядка 0,3-0,5%.

MTL – Mechel ADR: +1,63%

MBT – Mobile TeleSystems ADR: +2,81%

LUKOY – LUKOIL ADR: +2,25%

OGZPY – GAZPROM ADR: +1,40%

NILSY – NORILSK ADR: +1,97%

Нефть, сырьевые товары, драгоценные металлы:

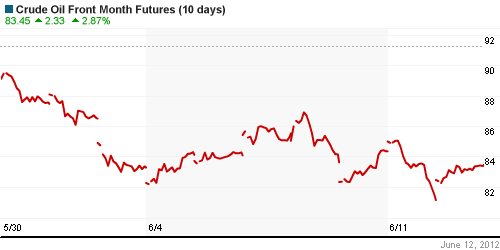

• Нефтяные котировки за два дня потеряли более 2,5 % на слухах о том, что страны ОПЕК могут в ближайшее время увеличить добычу «черного золота». Кроме того, на цены негативно повлияло сообщение администрации президента США о смягчении санкций для Ирана.

NYMEX Light Crude Oil: 83,32 (+0,75%)

Сегодня утром фьючерсы на нефть: -0,47%

FOREX и валютный рынок:

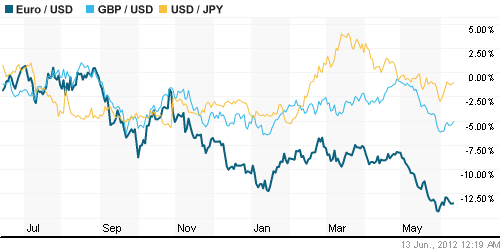

• Курс на пару EUR/USD торгуется ровно у отметок закрытия пятницы.

Ликвидность:

• Ставки на межбанке скорректировались и находятся на уровне комфортных показателей.

MosPrime Rate (over night): 5.60% (-0,58 пп)

Экономический календарь (время мск.):

• 10:00 – Индекс потребительских цен Германии (CPI)

• 13:00 – Объём промышленного производства в Еврозоне (Industrial Production)

• 16:30 – Розничные продажи в США (Retails Sales)

• 16:30 – Индекс цен производителей (PPI)

• 18:30 – Запасы нефти и нефтепродуктов в США (Crude Oil Inventories)

Макроэкономика, инфраструктура, компаний:

• (Коммерсант) – «Фонды потратились на доходность». Крупнейшие НПФ не смогли переиграть инфляцию. Почти треть негосударственных пенсионных фондов (НПФ) по итогам прошлого года не смогла добиться положительных результатов при инвестировании пенсионных накоплений. Читать подробнее

• (Коммерсант) – «Регистраторы объединяют сети». В июле начинает работу проект крупнейших регистраторов по объединению региональных сетей. По мнению участников рынка, потерь, которые понесет регистраторский бизнес в результате возникновения центрального депозитария, новый проект не восполнит. Читать подробнее

• (Ведомости) – «Какие компании нравятся портфельным управляющим?». Российским управляющим больше всего нравятся акции Сбербанка и «Магнита», показал опрос «Ведомостей». Читать подробнее

• (Ведомости) – «РЖД рассчитывает получить проект в Эмиратах». Российские железные дороги (РЖД) планируют участвовать в тендере на строительство железной дороги в Абу-Даби за $2 млрд. Читать подробнее

Новостной фон:

Смешанный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как умеренно позитивные.

Технический анализ (тренды):

• Краткосрочно: индексы РТС и ММВБ торгуются в зоне поддержки. По осцилляторам сформировалась бычья дивергенция.

• Среднесрочно: Индексы РТС и ММВБ опустились в зону среднесрочной поддержки.

• Долгосрочно: Рынок в нижней зоне широкого коридора консолидации.

Комментариев: 8

на “Финансовые рынки: утренний обзор.”

Подписка на комментарии к этому посту по Atom/RSS.

Привет, страна, не всё так плохо. Низкий курс рубля вернет их на рынок мне кажется, выводить теперь накладно.

Скорей не чего.

Ещё позавчера, в понедельник, индекс S&P500 потерял 1,26%, но уже во вторник сократил практически все эти потери, остановившись ровно на уровне закрытия пятницы в 1323п. Иначе как рыночной магией это не назовешь.

—–

И у них волшебники работают?!?!?! 8-0

А как там моя золотая корзинка? Как думаете. дадут 1670 к экспирации?

Камо грядеши?

Гуслим Гуслия инвестор из Багдада, 13.06.2012 в 17:06.

Камо грядеши?

—–

Nach Nord!

Новенький,

по другому месту дадут, которое ниже. уж если не в ближайшие пару дней, то в понедельник.

только если у греков не станет новых раков(м), тогда подотскочис уж наконец. там добавлю шорта

d_wild: а тебя не смущает, что экспирация в эту пятницу? Я же тебя просил корзинку держать ровней:) Замаялся наверное:) А ведь сам вызвался. Я ведь тебе цели даже обещал сказать. Но это было тогда. Теперь, если помнишь, никаких подсказок…