RSS статьи

RSS статьиДоброе утро!

Ожидания:

• Сезон отчетов подходит к завершению. По крайней мере, пик уже пройден. И непонятно, на чем может расти фондовый рынок дальше.

• На май, традиционно, приходится начало коррекции. В этом году коррекция началась уже в марте. При этом какой-то поддержкой для рынка может выступить дивидендный сезон – даты отсечек – приходящиеся на конец апреля / начало мая.

• Перед майскими праздниками не ожидается торговой активности. Вероятно российский рынок проведет три дня в боковике, или в умеренно нисходящем тренде.

Америка:

• Сильную поддержку рынку вчера оказали корпоративные отчеты (от этом подробно было сказано в вечернем обзоре), особенно выделялись Apple и Boeing.

• Так же, развили оптимизм и выступления банкиров из ФРС, по итогам своего заседания регулятор подтвердил намерения поддерживать финансовые рынки решительными действиями и деньгами. Так же ФРС оценила рост экономики на 2012 год между 2.4% и 2.9%, по сравнению с ростом 1.7% в 2011 году. Уровень безработицы на 2012 год в США оценивается в диапазоне между 7.8% и 8%.

• Между тем спекулянтами незамеченной (намеренно?) остается макроэкономика, где не все так радужно. До открытия торгов Министерство торговли сообщило о падении на 4,2% заказов на товары длительного пользования, на фоне консенсус-ожиданий снижения на 1,7%. А Ассоциация Ипотечных Банкиров (Mortgage Bankers Association) сообщила о снижении на 3,8% заявок на ипотечные кредиты за последнюю неделю, несмотря на исключительно низкие процентные ставки по ипотеке.

DOW: +0,69%

DOW: +0,69%

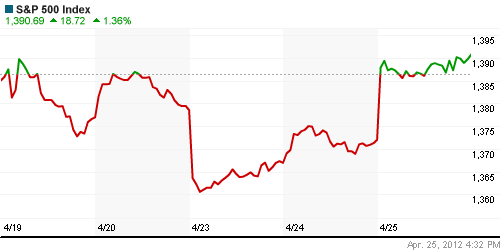

S&P500: +1,36%

NASDAQ: +2,30%

Pre-Market: нейтрально

Pre-Market: нейтрально

Европа:

• Siemens сообщил о сокращении новых заказов, а так же о падении чистой прибыли на 64%.

• Швейцария больше не будет налоговым раем. Правительство Германии одобрило соглашение со Швейцарией, направленное на предотвращение уклонения от уплаты налогов немецких граждан, хранящих свои сбережения в швейцарских банках. С 2013 года налог составит 26% от суммы вклада.

• Германия в ходе размещения 30-летних бондов сумела привлечь только 2,4 млрд. евро вместо запланированных 3 млрд. Спрос даже не превысил предложения, а ставки по облигациям опустились с 2,6% до 2,4%. Немецкие долговые бумаги считаются самыми надежными в зоне евро, но отдача у таких долгосрочных бондов низкая. В нынешней нестабильной обстановке европейские инвесторы предпочитают более прибыльные и короткие операции.

• Британская национальная служба статистики подтвердила, что по итогам первого квартала 2012 можно говорить о рецессии: с октября по декабрь прошлого года ВВП Великобритании сократился на 0,3%, а с января по март этого – еще на 0,2%.

• Мировые продажи ведущего автоконцерна Франции Peugeot-Citroen упали в первом квартале 2012 на 7%, причем продажи легковых машин рухнули на 14%. Во втором квартале компания ждет сохранения тенденции. Экономические проблемы Европы привели с снижению спроса на рынке, где Peugeot-Citroen получает около 60% выручки.

• Вчера глава Европейского Центробанка Марио Драги, выступая перед депутатами финансового комитета Европарламента, дал понять, что пока рано сворачивать меры помощи экономике региона, но напомнил, что задача его ведомства – контроль над инфляцией. Реформы же – дело европейских правительств. В начале года ЕЦБ предоставил банкам региона льготные кредиты на рекордную сумму в 1 трлн. евро, имея ввиду, что те будут скупать облигации проблемных стран еврозоны и кредитовать компании. Часть денег была потрачена именно так, однако по большей части банки предпочли отложить деньги на “черный день” на депозитах самого ЕЦБ.

DAX: +1,73%

FTSE 100: +0,16%

Азия:

• В Азии сейчас слабая активность, и разнонаправленные показатели по основным индексам.

• Отчет Apple был отыгран уже вчера. Hitachi Chemical (+6.7%) сообщила о росте годовой прибыли на 47%. Сегодня инвесторы ждут так же результатов: PetroChina Co., Komatsu Ltd., Nintendo Co., Japan Tobacco, …

• Новозеландский регулятор оставил сегодняшним решением учетные ставки неизменными на уровне 2,50%.

• ВВП Южной Кореи выросло за 1 кв. на 0,9% кв/кв, в след за ростом на 0,7% кв/кв в предыдущий период.

Значения индексов на момент подготовки обзора:

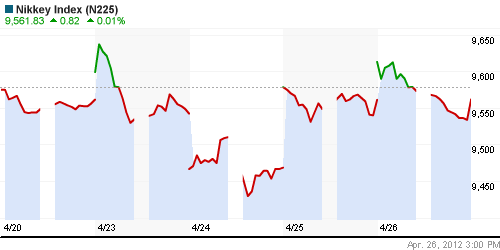

Nikkei-225 (Japan): -0,26%

Nikkei-225 (Japan): -0,26%

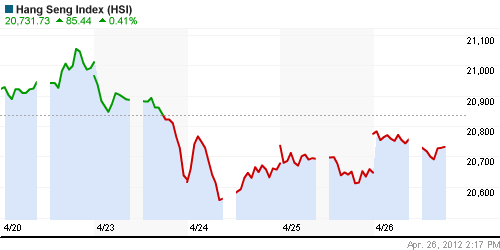

Hang Seng Index (Hong Kong): +0,34%

BSE SENSEX (India): 0,0%

Развивающиеся рынки:

• Локальный российский рынок вчера частично устранил дисконт, по отношению к развивающимся рынками в целом, слабее от которых он был в последнее время.

BRIC: -0,31%

MSCI EM: +0,04%

MSCI EM Eastern Europe: +0,54%

MSCI EM Latin America: -0,47%

iShares MSCI Emerging Markets Index (EEM): +0,90%

Templeton Russia and East European Fund Inc. (TRF): +0,57%

Market Vectors Russia SBI (RSX): +0,79%

АДР (на торгах в США):

• В АДР слабый рост.

MTL – Mechel ADR: +1,62%

MBT – Mobile TeleSystems ADR: +2,98%

LUKOY – LUKOIL ADR: +0,42%

OGZPY – GAZPROM ADR: +0,72%

NILSY – NORILSK ADR: +0,29%

Нефть, сырьевые товары, драгоценные металлы:

• Цены на продовольствие во всем мире выросли на 8% с декабря прошлого по март нынешнего года. С таким докладом выступил Всемирный банк, объясняя подорожание продуктов питания ростом цен на нефть и сложными погодными условиями в разных регионах планеты минувшей зимой.

NYMEX Light Crude Oil: 104,12 (+0,55%)

Сегодня утром фьючерсы на нефть: нейтрально

FOREX и валютный рынок:

• Рейтер) – Рубль растерял внутридневную прибыль среды к бивалютной корзине по мере сокращения предложения валюты от экспортеров и на фоне закрытия “коротких” спекулятивных валютных позиций, взятых ранее под уплату НДПИ.

Ликвидность:

• С ликвидностью лучше не становится.

MosPrime Rate (over night): 5,94% (+0,14 пп)

Экономический календарь (время мск.):

• 03:01 Великобритания Nationwide Consumer Confidence – Индекс потребительского доверия Nationwide

• 11:30 Еврозона ECB President Draghi Speaks – Выступление главы ЕЦБ М. Драги

• 13:00 Еврозона Business climate indicator – Индикатор делового климата.

• 13:00 Еврозона Consumer confidence indicator – Индикатор доверия потребителей

• 13:00 Еврозона Economic sentiment indicator – Индикатор настроений в экономике

• 14:00 Великобритания CBI retail sales – Индекс розничных продаж Конфедерации британской промышленности

• 16:30 США Initial Jobless Claims – Первичные обращения за пособием по безработице за предыдущую неделю.тыс.

• 16:30 США Chicago Fed National Activity Index (CFNAI) – Индекс деловой активности Федерального Резервного банка Чикаго

• 18:00 США Pending home sales – Индекс незавершенных продаж на вторичном рынке недвижимости в США.

• 19:00 США Kansas City Fed Manufacturing Survey – Индекс деловой активности в промышленности Федерального Резервного банка Канзас-Сити

Макроэкономика, инфраструктура, компаний:

|

|

|

Умеренно негативный.

Сильные и слабые бумаги:

Сильные:

Слабые: Распределительные сети

Настроения на рынке:

• Состояние застоя. Нет общерыночных торговых идей. Большинство участников рынка заняли выжидательную позицию.

Технически (тренды):

• Краткосрочно: Консолидация.

• Среднесрочно: Пробит уровень поддержки по МА-200.

• Долгосрочно: Рынок в нижней зоне широкого коридора консолидации.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): Вне рынка.

• Среднесрочно (горизонт 3 месяца): Удерживать позиции по голубым фишкам.

• С инвестиционными целями (горизонт 3 года): Удерживать долгосрочные позиции.

Комментариев: 3

на “Биржевые рынки: утренний обзор.”

Подписка на комментарии к этому посту по Atom/RSS.

Идей для роста рынка нет, чуда не будет, остается только тяжелый кропотливый труд, с итогом через некоторое время. Но и для панического падения мотивов тоже нет (выборы, дефициты бюджетов – это песчинки).

Лей гнид под плинтус.

В 2011 г. группа ВТБ выплатила ключевым менеджерам вознаграждения на 5,7 млрд руб.

Объем средств, который планируется направить на выплату дивидендов, составит 9 205 млн. рублей

“Банк Москвы” может направить 5 млрд. рублей на выплату дивидендов за 2011 год

(18,40 руб. на одну обыкновенную именную акцию)