RSS статьи

RSS статьиДоброе утро!

Ожидания:

• Вчерашний рост в России в противофазе всему остальному финансовому миру, конечно, заставляет пересмотреть ожидания по локальному рынку в лучшую сторону: с негативного, на умеренно негативный.

• Вместе с тем, краткосрочная и внутридневная ситуация на рынке не меняется. Рынок хаотичен и непредсказуем, на фоне текущего пика выхода корпоративных квартальных отчетов.

• Рекомендации: не переносить через выходное дни маржинальные позиции. Так как, сегодня в Вашингтоне начинается форум министров финансов стран G-20, результаты которого будут опубликованы в выходные дни, и они не предсказуемы.

Америка:

• Давление на рынок оказали слабые экономические данные. Продажи на вторичном рынке жилья упали на 2.6%. Количество заявок по безработице выросло. А Philadelphia Fed regional manufacturing index упал ниже ожиданий.

• При этой всей слабой, а подчас негативной статистике, корпорации умудряются отчитываться с высокими результатами. Как им это удается? Загадка.

• На сегодняшний день, из представивших отчеты, более 80% компаний из индекса S&P 500 отчитались лучше ожиданий, и лишь 11% слабее прогнозов. В целом аналитики ожидают совокупной рост по компаниям из индекса S&P 500 за первый квартал по прибыли на 6%, и по выручке на 5%.

• В центре внимания вчера были крупнейший банк США Bank of America (-1,68%) чья чистая прибыль резко сократилась. И eBay (+13,24%) который, мало того, что заработал хорошую прибыль, но и пересмотрел в сторону повышения свои прогнозы на 2012 год.

• После закрытия торгов хорошо отчитался Microsoft, что обеспечило позитивный премаркет на текущий момент.

DOW: -0,53%

DOW: -0,53%

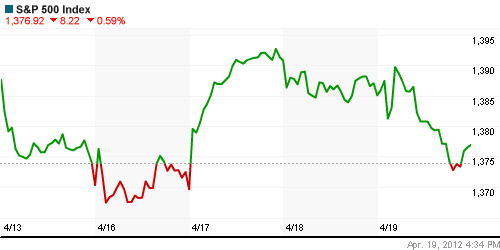

S&P500: -0,59%

NASDAQ: -0,79%

Pre-Market: +0,25%

Pre-Market: +0,25%

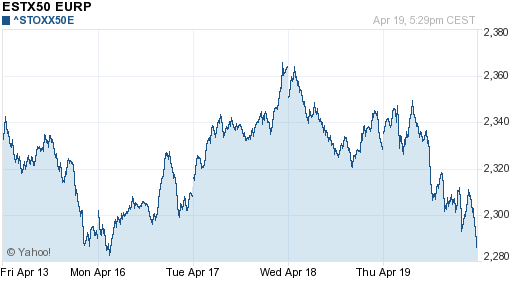

Европа:

• Испания вчера разместила свой долг более чем на € 2,54 млрд., при этом ставки доходности по облигациям со сроком погашения в два года упали до 3,463% по сравнению с 3,49% в октябре. В четверг подобные аукционы прошли и во Франции, где было продано облигаций на сумму в € 10,5 млрд. Число подписчиков превысило предложение в 1,7-3 раза. Размещения показали хороший результат, и наличие оптимизма по отношению к ЕС в рядах институциональных инвесторов.

• Финская компания Nokia по итогам первого квартала получила чистый убыток в размере 929 миллионов евро против прибыли в 344 миллиона евро годом ранее.

• Во Франции в выходные пройдут президентские выборы.

• В Германии впервые за 6 месяцев упал индекс доверия бизнеса (business confidence) до 109.5 в апреле с 109.8 в марте.

DAX: -0,90%

DAX: -0,90%

FTSE 100: -0,01%

FTSE 100: -0,01%

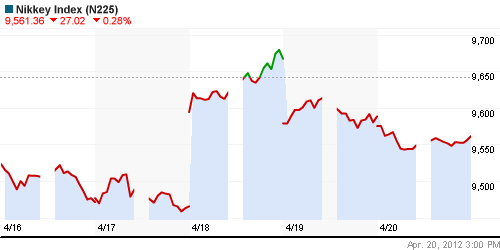

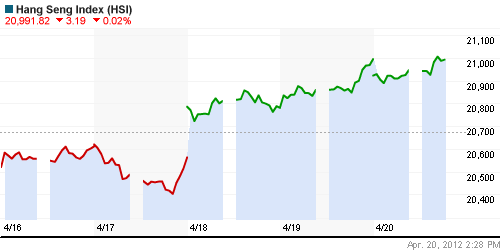

Азия:

• В Азии умеренно негативная динамика на биржах на текущий момент.

• Азиатские компании так же сейчас активно отчитываются. Результаты смешанные.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): -0,28%

Hang Seng Index (Hong Kong): +0,01%

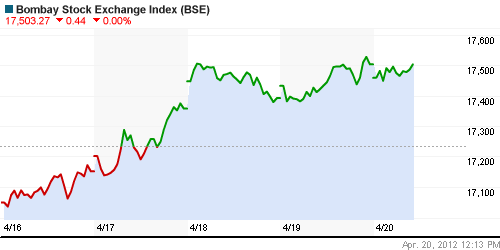

BSE SENSEX (India): -0,13%

Развивающиеся рынки:

• Растущий российский рынок был вчера явно в диссонансе с общей негативной динамикой на биржах развивающихся рынков.

BRIC: +0,11%

MSCI EM: -0,03%

MSCI EM Eastern Europe: +1,09%

MSCI EM Latin America: -1,07%

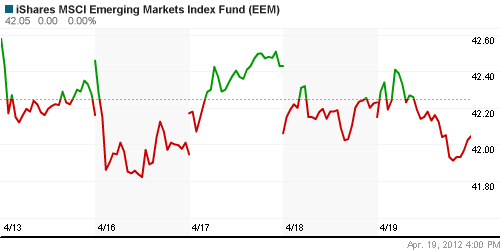

iShares MSCI Emerging Markets Index (EEM): -0,45%

Templeton Russia and East European Fund Inc. (TRF): +0,94%

Market Vectors Russia SBI (RSX):+1,15%

АДР (на торгах в США):

• За исключением Мечела, мы наблюдали покупки в российских АДР во время торгов в США.

MTL – Mechel ADR: -1,60%

MBT – Mobile TeleSystems ADR: +0,11%

LUKOY – LUKOIL ADR: +0,73%

OGZPY – GAZPROM ADR: +0,26%

NILSY – NORILSK ADR: +2,97%

Нефть, сырьевые товары, драгоценные металлы:

• Консолидация.

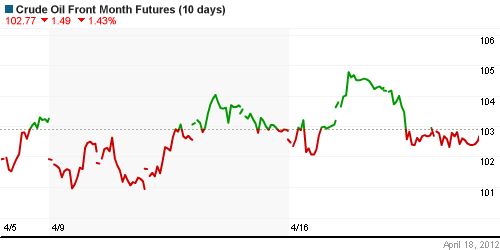

NYMEX Light Crude Oil: 102,27 (-0,39%)

Сегодня утром фьючерсы на нефть: +0,50%

FOREX и валютный рынок:

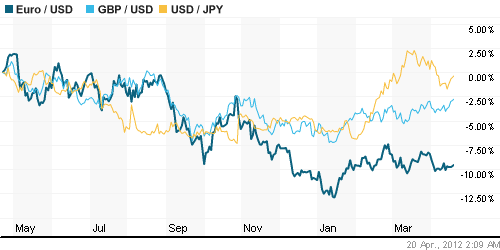

• Валютный рынок демонстрирует стабильность на этой неделе.

Ликвидность:

• (Рейтер) – Банк России, которого устраивает перманентный дефицит ликвидности, позволяющий ему повышать эффективность механизма процентных ставок, и дальше собирается держать рынок на коротком поводке, считая, что существующий объем обеспечения достаточен, чтобы банки справлялись с проблемами даже при стрессовых сценариях. “Необходимо, чтобы сектор испытывал некоторый дефицит ликвидности, чтобы процентная политика Банка России была эффективна и могла повлиять на внутренние ставки, которые бы не зависели от внешних условий”, – сказал заместитель главы департамента финансовой стабильности Банка России Сергей Моисеев на форуме.

MosPrime Rate (over night): 5,56% (+0,034 пп)

Экономический календарь (время мск.):

• 10:00 Германия Producer Price Index (PPI) – Индекс цен производителей март

• 12:00 Германия IFO сurrent сonditions – Индекс текущих условий IFO апрель

• 12:00 Германия IFO business climate – Индекс настроений в деловых кругах IFO апрель

• 12:30 Великобритания Retail Sales – Розничные продажи. март

• 16:30 Канада Leading indicators index – Индекс опережающих индикаторов март

• 16:30 Канада Consumer price index (CPI) – Индекс потребительских цен. март

• до открытия США Публикация отчетности компании General Electric co I квартал

Макроэкономика, инфраструктура, компаний:

|

Внутренний новостной фон нейтральный.

Сильные и слабые бумаги:

Сильные: МТС, Мосэнерго

Слабые:

Настроения на рынке:

• После нескольких месяцев пессимизма, вчера мы увидели не просто оптимизм, а эйфорию, природа которой пока непонятна.

Технически (тренды):

• Краткосрочно: Индексы РТС и ММВБ вернулись к МА200 снизу и тестируют эту динамическую линию в качестве сопротивления.

• Среднесрочно: Перепроданность. Локальный минимум.

• Долгосрочно: Рынок в нижней зоне широкого коридора консолидации.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): Вне рынка.

• Среднесрочно (горизонт 3 месяца): Удерживать позиции по голубым фишкам.

• С инвестиционными целями (горизонт 3 года): Удерживать долгосрочные позиции.

Комментариев: 7

на “Финансовые рынки: утренний обзор.”

Подписка на комментарии к этому посту по Atom/RSS.

Вроде как пришло в Россию 100 миллионов $ под ожидаемый рост нефти. Кукловоды за купились. Будет нефть рости, не будет Х.З. Вот и весь вчерашний рост фишек.

Газетёнка подтвердила http://www.vedomosti.ru/finance/news/1664647/pritok_sredstv_v_investiruyuschie_v_rf_fondy_s_11_po_18

Форум минфина G20 на фоне предварительного согласия расширить фонд помощи проблемных стран вроде положителен или БРИКС начнет выставлять условия, не совместимыми с желаниями США ? Есть ИМХА уваж.Админ?

“Опросы прочат Н.Саркози поражение на президентских выборах”-дуэт Меркози канет в лету,вопрос о европейских антикризисных мерах опять встанет ра…(ребром)

Эх. Красоту люблю

http://www.rbc.ru/rbcfreenews/20120420144024.shtml

Чуваки в какой-то другой реальности существуют похоже..

hug, 20.04.2012 в 16:25.

Гуд вил точно поднимут.