RSS статьи

RSS статьиДобрый день!

Ожидания:

• Вероятно, до конца недели сохранится боковая динамика, из-за календарных событий по выплатам внешнего долга и налогов.

• Проблемы с ликвидностью будет сдерживать локальный рынок акций от роста еще несколько дней.

• Вместе с тем, индексы РТС и ММВБ опустились на уровни технических поддержек, и потенциал дальнейшей коррекции оценивается не более 2-3%.

• Ожидается, что покупки возобновятся к концу недели

Америка:

• Ожидания среди американских инвесторов на эту – последнюю неделю квартала – позитивные. Уже через неделю начнется новый сезон квартальных отчетов, и предварительная оценка по ним такая, что рост корпоративных прибылей сохранится.

• На этой неделе будет опубликовано множество важных статданных. Среди них мартовский показатель доверия потребителей, февральские данные о заказах на товары длительного пользования, окончательная оценка ВВП четвертого квартала, показатели личных доходов и расходов за февраль и другая статистика.

DOW: +0,27%

DOW: +0,27%

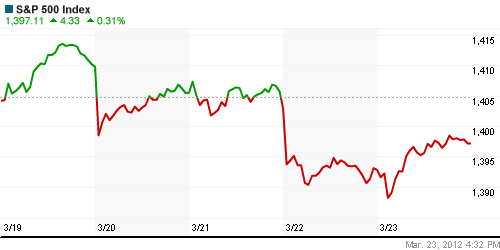

S&P500: +0,31%

NASDAQ: +0,15%

Pre-Market: +0,25%

Европа:

• Правительство Франции увеличило прогноз роста ВВП в этом году с 0,5% до 0,7%

• 30 марта в Копенгагене, министры финансов стран ЕС соберутся для разрешения текущих вопросов по кризису в Европе, и, в частности, по вопросу повышения размера Европейского Фонда Финансовой Стабильности свыше € 500 млрд.

• Глава ЕЦБ Марио Драги заявил, что регулятор уже две недели не скупает бонды проблемных стран ЕС с рынка, и рынки при этом устойчивы.

• Сегодня мировые СМИ цитируют пример-министра Италии Марио Монти который в воскресенье заявил, что Испания может вновь разжечь кризис в Европе.

DAX: +0,36%

FTSE 100: +0,39%

Азия:

• В Азии сегодня слабовыраженная, смешанная динамика. Хуже рынка Индия.

• Много негатива по Китаю. Обвалились на 7% акции BYD (крупнейшего в китае автопроизводителя которым владеет Hathaway Уорена Баффета) после того, как компания опубликовала меньший-чем-ожидалось квартальный профит. На 2,6% падают акции крупнейшей тайваньской авиакомпании China Airlines, то же из за более низкой прибыли по отношению к прогнозам. Крупнейший негосударственный банк Китая China Minsheng Banking Corp., провел сегодня в Гонконге вынужденную допэмиссию для поддержаний уровня достаточности капитала, после ужесточения нормативов со стороны китайского ЦБ. Китайская нефтяная компания China Petroleum and Chemical Corp (Sinopec) снизила чистую прибыль на 30% в четвертом кв. 2011 из-за убытков перерабатывающего подразделения.

Значения индексов на момент подготовки обзора:

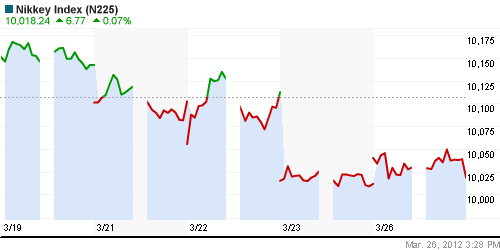

Nikkei-225 (Japan): +0,07%

Nikkei-225 (Japan): +0,07%

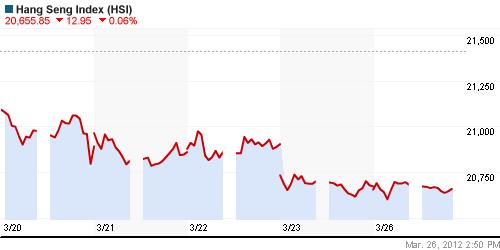

Hang Seng Index (Hong Kong): -0,05%

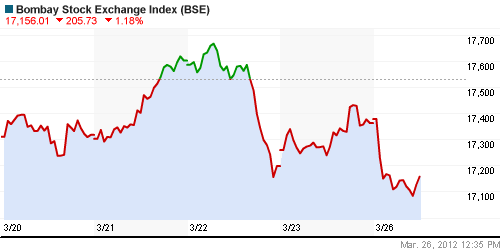

BSE SENSEX (India): -1,32%

BSE SENSEX (India): -1,32%

Развивающиеся рынки:

• Российский рынок в пятницу смотрелся заметно сильней, чем развивающиеся рынки в целом.

BRIC: +0,13%

MSCI EM: +0,13%

MSCI EM Eastern Europe: +1,48%

MSCI EM Latin America: +0,42%

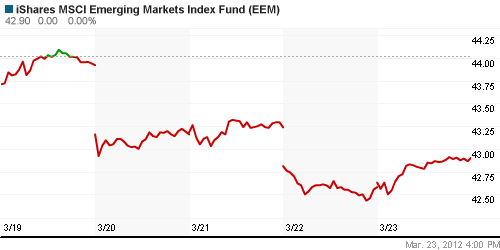

iShares MSCI Emerging Markets Index (EEM): +0,78%

Templeton Russia and East European Fund Inc. (TRF): +0,98%

Market Vectors Russia SBI (RSX): +1,72%

АДР (на торгах в США):

• За исключением Мечела, российские АДР пользовались спросом на американской сессии в пятницу.

MTL – Mechel ADR: -0,20%

MBT – Mobile TeleSystems ADR: +2,23%

LUKOY – LUKOIL ADR: +1,58%

OGZPY – GAZPROM ADR: +2,20%

NILSY – NORILSK ADR: +1,43%

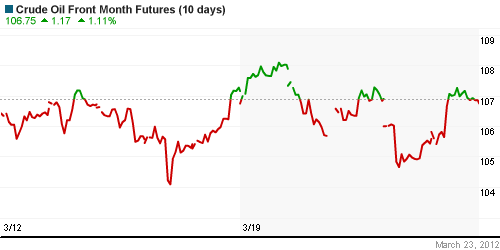

Нефть, сырьевые товары, драгоценные металлы:

• Консолидация.

NYMEX Light Crude Oil: 106,87 (+1,44%)

Сегодня утром фьючерсы на нефть: -0,30%

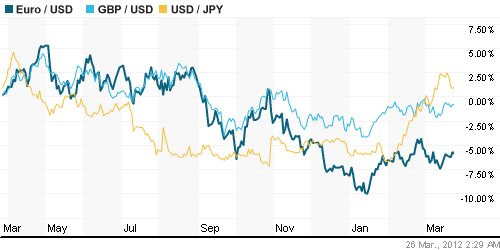

FOREX и валютный рынок:

• Консолидация.

Ликвидность:

• На март приходится пик налоговых платежей, а так же пик погашений по внешнему долгу. Это накладывает негативный отпечаток на ликвидность, и соответственно давит на локальный фондовый рынок.

MosPrime Rate (over night): 5,28% (-0,20 пп)

Экономический календарь (время мск.):

• 12:00 Германия IFO сurrent сonditions – Индекс текущих условий IFO

• 12:00 Германия IFO business climate – Индекс настроений в деловых кругах IFO

• 16:30 США Chicago Fed National Activity Index (CFNAI) – Индекс деловой активности Федерального Резервного банка Чикаго

• 18:00 США Pending home sales – индекс незавершенных продаж на вторичном рынке недвижимости в США.

• 20:00 Еврозона ECB President Draghi Speaks – Выступление главы ЕЦБ М. Драги

• 21:00 Канада BOC Gov Carney Speaks – Выступление главы Банка Канады М.Карни

Макроэкономика и новости рынка:

Новости компаний:

• (Рейтер) – Газпрому не стоит рассчитывать на внеочередное повышение внутренних цен на газ для промышленных потребителей, а нужно поработать над снижением издержек, сказал премьер-министр Владимир Путин.

Внутренний новостной фон нейтральный.

Сильные и слабые бумаги:

Сильные:

Слабые: Газпром, Лукойл.

Настроения на рынке:

• Сложился баланс настроений. Нейтрально.

Технически (тренды):

• Краткосрочно: Индексы РТС и ММВБ, а так же акции Газпрома – опустились на уровни поддержки по МА200.

• Среднесрочно: Боковик, с поддержками на уровне 1530 по индексу ММВБ и 1610 по РТС.

• Долгосрочно: Рынок в нижней зоне широкого коридора консолидации.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): вне рынка

• Среднесрочно (горизонт 3 месяца): Удерживать позиции по голубым фишкам.

• С инвестиционными целями (горизонт 3 года): Удерживать долгосрочные позиции.

Нет комментариев

на “Финансовые рынки: утренний обзор.”

Подписка на комментарии к этому посту по Atom/RSS.