RSS статьи

RSS статьиДоброе утро!

Ожидания:

• Греция является основным ньюс-мейкером, и управляет мировыми финансовыми рынками в моменте.

• За последние полдня, на рынок выплеснули массу позитивных новостей: Китай поддержит ЕС деньгами, лучшие чем ожидания данные по ВВП Франции и Германии, количественное смягчение теперь и в Японии, западными управляющими PR-аться рынки ЕМ, в России вновь избыток ликвидности.

• Учитывая произошедший сегодня пробой важного технического уровня сопротивления (МА200) по индексам РТС и ММВБ, открывается новый горизонт роста с целями в районе 1800 по индексу РТС, т.е. +8%…+9% от текущих.

Америка:

• Утром были хорошие новости из ЕС, во второй половине дня вышел худший, чем ожидался отчет о розничных продажах, а после закрытия торгов вновь обнадёживающие новости по Греции. Индексы точно повторяли вектор новостей: росли – падали – росли.

• Розничные продажи в США в Январе выросли на +0,4, при ожиданиях +0,8%. Неприятным сюрпризом стало падение продаж автомобилей на 1,1%.

• Плохо, с убытками отчитались две компании из индекса S&P500: строительная Masco (-12,09%) и Goodyear Tire (-5,15%).

DOW: +0,03

DOW: +0,03

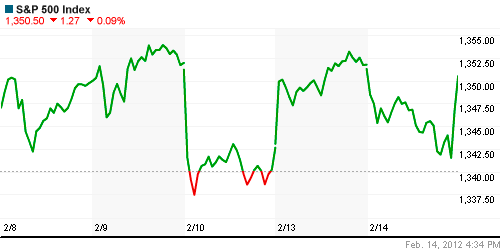

S&P500: -0,09%

NASDAQ: +0,02%

Pre-Market: +0,50%

Pre-Market: +0,50%

Европа:

• Днем главы стран зоны хождения евро отменили встречу министров финансов ЕС, на которой должно было обсуждаться выделение очередного транша экстренной финансовой помощи Греции. Представители правительств ЕС заявили, что официальные Афины пока не предоставили гарантий введения жестких мер экономии. Новая дата “X” 20 февраля.

• Уже поздно вечером, лидер греческой консервативной партии Antonis Samaras сказал, что он напишет “Письмо обязательство” в компетентные финансовые органы Еврособза в поддержку реформ. Это разрядило обстановку на мировых финансовых рынках.

• ЦБ Китая заявил, что поможет Еврозоне преодолеть долговой кризис.

• Уже сегодня: ВВП Германии снизился на 0,2% в четвертом квартале, это меньше чем ожидания на уровне -0,3%. А французская экономика неожиданно выросла на 0,2%.

DAX: -0,15%

DAX: -0,15%

FTSE 100: -0,10%

Азия:

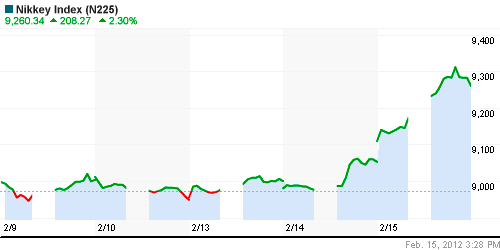

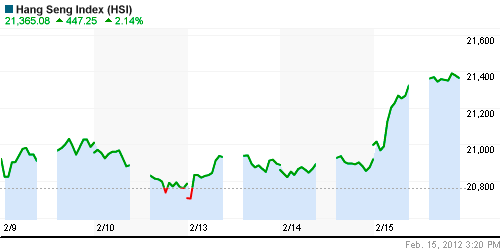

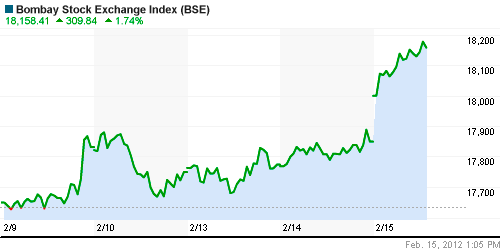

• Азия сегодня бурно растет.

• Во-первых, на последних новостях в пользу преодоления кризиса в ЕС. Во-вторых, отыгрывается вчерашнее заявление Ц Японии о вливании в экономику $130 млрд. дополнительной ликвидности через выкуп бондов.

• Крупнейший мировой производитель чипов памяти Elpida Memory заявил, что испытывает проблемы с оборотным капиталом, и есть риск дефолта по его корпоративным бондам: акции компании упали сразу же на 21%.

• Есть и хорошие новости индийский автоконцерн Tata Motors (который кстати владеет брендами Jaguar и Land Rover) сообщи о росте продаж за счет спроса в Азии. Акции комании выросли на 7,5% сегодня.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): +2,30%

Hang Seng Index (Hong Kong): +2,12%

BSE SENSEX (India): +2,27%

Развивающиеся рынки:

• Умеренная коррекция на негативной конъюнктуре вчера.

• Однако. Учитывая бету индекса РТС на уровне 2,2 к американскому рынку, и сильный текущий премаркет следует ждать утреннего восстановления российского рынка (только по корреляциям) на уровне +1,8%.

|

BRIC: -0,61%

MSCI EM: -0,57%

MSCI EM Eastern Europe: -0,39%

MSCI EM Latin America: -1,25%

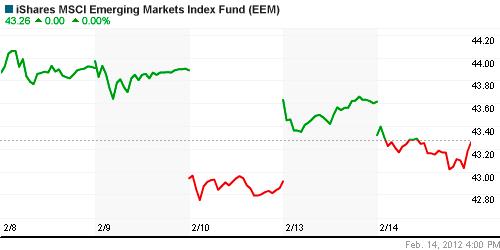

iShares MSCI Emerging Markets Index (EEM): -0,81%

Templeton Russia and East European Fund Inc. (TRF): -0,67%

Market Vectors Russia SBI (RSX): +3,09%

АДР (на торгах в США):

• Смешанная динамика. Лучше рынка МТС. Хуже рынка Газпром.

MTL – Mechel ADR: -2,77%

MBT – Mobile TeleSystems ADR: +1,83%

LUKOY – LUKOIL ADR: +0,28%

OGZPY – GAZPROM ADR: -1,40%

NILSY – NORILSK ADR: -1,28%

Нефть, сырьевые товары, драгоценные металлы:

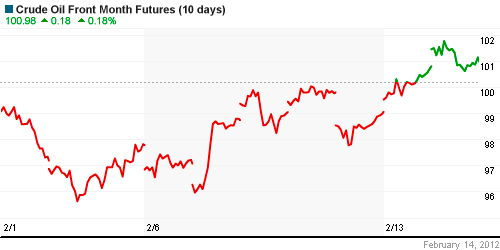

• (Рейтер) – Нефть Brent держится выше $118 в среду, так как опасения о поставках с Ближнего Востока, вызванные напряженными отношениями с Ираном и проблемами в Южном Судане, компенсировали страхи, обусловленные ситуацией в Греции. Инвесторы боятся, что поставки нефти серьезно уменьшатся, так как кризис в Сирии усиливается, а спор Ирана с Западом о ядерной программе продолжается. Новой проблемой стал Южный Судан, который задержал отгрузку еще 2,4 миллиона баррелей нефти из-за проблем с оплатой.

NYMEX Light Crude Oil: 100,74 (-0,17%)

Сегодня утром фьючерсы на нефть: +0,80%

FOREX и валютный рынок:

• Позитивные новости по Греции, естественно, стали поводом для роста курса Евровалюты.

Ликвидность:

• Деньги в системе есть в достатке.

MosPrime Rate (over night): 4,55% (-0,01 пп)

Макроэкономика и новости рынка:

Новости эмитентов:

Внутренний новостной фон нейтральный.

Сильные и слабые бумаги:

Сильные:

Слабые:

Экономический календарь (время мск.):

• 10:30 Франция Gross domestic product (GDP) – Валовый внутренний продукт (ВВП) IV квартал

• 11:00 Германия Gross domestic product (GDP) – Валовой внутренний продукт (ВВП). IV квартал

• 13:30 Великобритания Unemployment rate – Уровень безработицы январь

• 14:00 Еврозона GDP (National accounts) – Валовый внутренний продукт (ВВП) IV квартал

• 14:00 Еврозона Trade balance – Сальдо торгового баланса, декабрь

• 14:30 Великобритания BOE Gov King Speaks – Выступление главы Банка Англии

• 14:30 Великобритания BoE quarterly inflation report – Отчет по инфляции Банка Англии

• 17:30 США Empire State Manufacturing Survey – Индекс деловой активности в производственной сфере Федерального Резервного Банка Нью-Йорка февраль

• 18:00 США Treasury International Capital System (TICS) – Данные Казначейства США по международным потокам капитала декабрь

• 18:15 США Industrial Production – Промышленное производство январь

• 19:00 США NAHB Housing Market Index – Индекс рынка жилья февраль

• 19:30 США Crude Oil Stocks – Запасы сырой нефти на конец предыдущей недели,

• 23:00 США FOMC meeting minutes – Протоколы заседания FOMC.

Настроения на рынке:

• Оптимизм нарастает. И для этого есть повод.

Технически (тренды):

• Краткосрочно: Индексы РТС и ММВБ в пробили уровень динамического сопротивления по МА200.

• Среднесрочно: Растущий тренд.

• Долгосрочно: Рынок в нижней зоне широкого коридора консолидации.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): Стратегии игры на повышение.

• Среднесрочно (горизонт 3 месяца): Удерживать позиции по голубым фишкам.

• С инвестиционными целями (горизонт 3 года): Удерживать долгосрочные позиции.

Комментариев: 5

на “Финансовые рынки: Bull Market.”

Подписка на комментарии к этому посту по Atom/RSS.

Товарищ Дмитрий, ну как же утро то? День уже давно! )))

“Все хорошо прекрасная маркиза ….”

Проблемы стран Еврозоны подтолкнули японских инвесторов к поиску других объектов для выгодного вложения денег. Одним из таких был признан российский “Газпром”, куда несколько японских банков намерены вложить около 800 миллионов долларов.

Как сообщили японские СМИ, новыми инвесторами “Газпрома” в самое ближайшее время станут сразу три крупнейших банка Страны восходящего солнца: The Bank of Tokyo-Mitsubishi UFJ, Sumitomo Mitsui Banking Corporation и Mizuho Bank. При этом азиатские аналитики не скрывают, что на смену приоритетов их подвигло определенное разочарование в Европе. Страны ЕС, куда ранее довольно активно вкладывали свои деньги японцы, до сих пор не могут выбраться из кризиса. Как следствие, европейские компании в подавляющем большинстве своем терпят убытки, теряя попутно доверие инвесторов и рейтинги.

На этом фоне вложения в “Газпром” выглядят куда более защищенными и прибыльными. Компания недавно вошла в число десяти крупнейших нефтегазовых корпораций мира. Следует также учитывать, что согласно прогнозам аналитиков, спрос на газ в будущем будет только расти. Это будет способствовать развитию всей отрасли, которая постепенно, как уже стало очевидно, становится все более привлекательной для инвесторов.

Пляска святого Вита около уровня 1360 по SnP продолжается.

=марлезонский балет=