RSS статьи

RSS статьиДоброе утро!

Ожидания:

• Накачивание рынка деньгами продолжается.

• Сегодня ЦБ Японии объявил о дополнительных стимулах на $130 млрд.

• Транш выделяемый Греции, самим грекам не достанется, а пойдет трансфером европейским финансовым институтом.

• В США так же, беспрецедентно дешевые деньги …

• И все эти ресурсы идут больше в финансовый сектор на спекуляции, чем в реальный.

• Обобщая, финансовый рынок сейчас, пожалуй, самая благополучная часть экономики.

• При такой конъюнктуре, ставка на рост видится наиболее разумной.

Америка:

• Отыгрывались новости о том, что в Греции принят пакет мер экономии, необходимых для получения кредита ЕС. На этой новости лучше рынка был финансовый сектор.

• В центре внимания сделка на покупку Гуглом за $12.5 млрд, подразделения по производству мобильных телефонов Motorola.

• Экономической статистики вчера не было. Однако до конца недели выйдут важные данные по розничным продажам, инфляции и жилищному строительству.

DOW: +0,57

DOW: +0,57

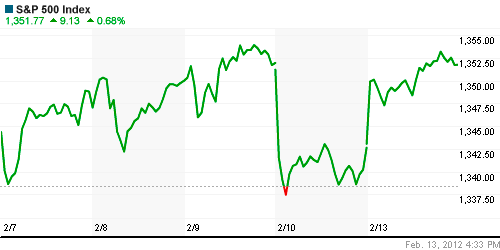

S&P500: +0,68%

NASDAQ: +0,95%

Pre-Market: -0,25%

Pre-Market: -0,25%

Европа:

• (Рейтер) – Рейтинговое агентство Moody’s понизило рейтинги Италии, Португалии, Испании, Словакии, Словении и Мальты в понедельник, предупредив, что может сократить рейтинги Франции, Великобритании и Австрии.

• Сегодня в ЕС состоится саммит министров финансов стран содружества, которые должны одобрить очередной транш помощи Греции.

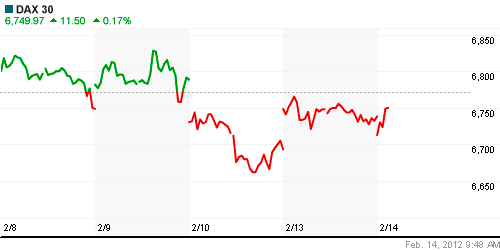

DAX: -0,42%

FTSE 100: -0,33%

Азия:

• Консолидация в Азии после новостей о понижении кредитных рейтингов по странам ЕС.

• (Рейтер) – Центральный банк Японии расширил программу скупки активов и схему госкредитования на 10 триллионов иен ($130 миллиардов) до 65 триллионов иен.

• Потребительская инфляция в Индии упала до самого низкого уровня за два года до 6.55%.

Значения индексов на момент подготовки обзора:

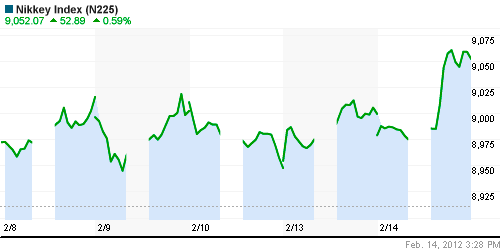

Nikkei-225 (Japan): +0,59%

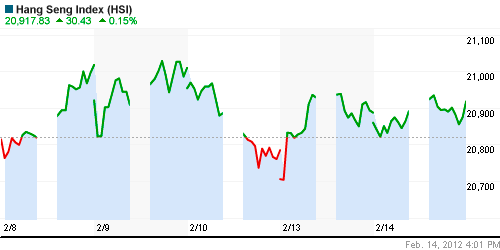

Hang Seng Index (Hong Kong): +0,15%

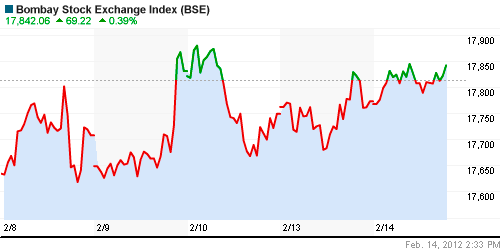

BSE SENSEX (India): +0,18%

Развивающиеся рынки:

• Достаточно сильный рост сохранился вчера и на американской сессии.

BRIC: +1,37%

MSCI EM: +1,04%

MSCI EM Eastern Europe: +2,32%

MSCI EM Latin America: +1,76%

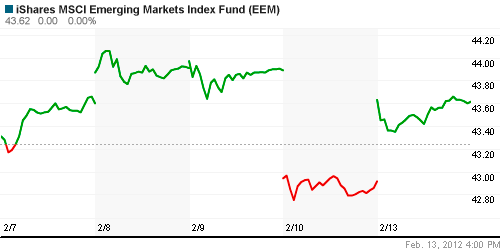

iShares MSCI Emerging Markets Index (EEM): +1,65% %

Templeton Russia and East European Fund Inc. (TRF): +1,61%

Market Vectors Russia SBI (RSX): +3,09%

АДР (на торгах в США):

• Российские бумаги чувствовали себя достаточно уверенно на американкой сессии, подтвердили рост на локальном рынке.

MTL – Mechel ADR: +4,96%

MBT – Mobile TeleSystems ADR: +0,24%

LUKOY – LUKOIL ADR: +1,97%

OGZPY – GAZPROM ADR: +2,72%

NILSY – NORILSK ADR: -3,77%

Нефть, сырьевые товары, драгоценные металлы:

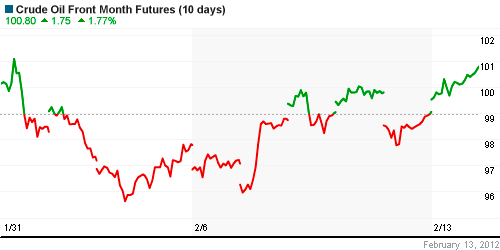

• Спрос на энергоносители из-за аномально холодной погоды и снижение курса доллара, поддерживает сегодня котировки нефти.

NYMEX Light Crude Oil: 100,91 (+2,27%)

Сегодня утром фьючерсы на нефть: -0,10%

FOREX и валютный рынок:

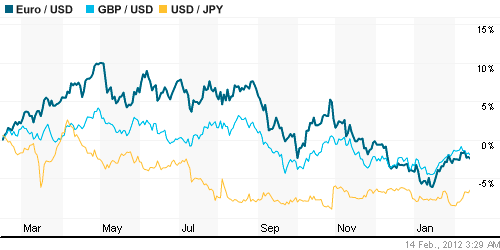

• Курс Евровалюты практически не отреагировал на ночное понижение рейтинга ряда стран ЕС.

• Рубль поддерживается высокими ценами на нефть.

Ликвидность:

• Деньги в системе есть в достатке.

MosPrime Rate (over night): 4,56% (+0,02 пп)

MosPrime Rate (over night): 4,56% (+0,02 пп)

Макроэкономика и новости рынка:

|

Новости эмитентов:

Внутренний новостной фон нейтральный.

Сильные и слабые бумаги:

Сильные:

Слабые:

Экономический календарь (время мск.):

• 13:30 Великобритания Consumer price index (CPI) – Индекс потребительских цен.

• 14:00 Еврозона Industrial Production – Промышленное производство

• 14:00 Германия ZEW Indicator of Economic Sentiment – Индикатор экономических настроений немецкого института ZEW

• 16:45 США ICSC/Goldman Sachs Weekly Store Sales – Индекс продаж в розничных сетях ICSC/Goldman Sachs за предыдущую неделю.

• 17:30 США Retail Sales – Розничные продажи

• 17:55 США Redbook Store Sales – Индекс розничных продаж Johnson Redbook

• 19:00 США Business Inventories – Производственные запасы

Настроения на рынке:

• Оптимизм преобладает.

Технически (тренды):

• Краткосрочно: Индексы РТС и ММВБ в пробили уровень динамического сопротивления по МА200.

• Среднесрочно: Растущий тренд.

• Долгосрочно: Рынок в нижней зоне широкого коридора консолидации.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): Вне рынка.

• Среднесрочно (горизонт 3 месяца): Удерживать позиции по голубым фишкам.

• С инвестиционными целями (горизонт 3 года): Удерживать долгосрочные позиции.

Комментариев: 7

на “Финансовые рынки: утренний обзор.”

Подписка на комментарии к этому посту по Atom/RSS.

Админ,

Стоит всё ещё в портфеле держать Акрон и Уралкалий? Есть потенциал?

>>Стоит всё ещё в портфеле держать Акрон и Уралкалий? Есть потенциал?

Мои цели роста по этим бумагам на 2012 год:

AKRN: 1950-2000

URKA: 250

Administrator,

Спасибо!

Админ, по Мосэнерго можете сказать цели?

По Мосэнерго я жду восстановления до докризисных котировок в течение года-трех, т.е. возврат в зону 5-6 рублей за акцию.

Уже спрашивал, но комментарий мой почему-то не пропустили.

Почему в портефеле нефтяных компаний нет?

Во ржака! Теперь Евросоюз воспитывает заигравшуюся в жесткие переговоры Грецию. А у быков рога трещат.

Цитата из новостей:

Заседание Еврогруппы по финпомощи Греции сорвалось

Афины не предоставили гарантий, что выполнят взятые на себя обязательства

Намеченная на 15 февраля встреча Еврогруппы, где должно было быть принято решение о предоставлении Греции финансовой помощи в размере 130 миллиардов евро, не состоится. Афины так и не предоставили Брюсселю гарантии того, что они выполнят взятые на себя обязательства по мерам экономии, заявил глава Еврогруппы Жан-Клод Юнкер.